资产负债表水平分析和垂直分析

- 格式:ppt

- 大小:323.00 KB

- 文档页数:56

第1篇一、引言财务分析是企业管理中不可或缺的一环,通过对企业财务状况的分析,可以帮助企业了解自身的经营状况、盈利能力和财务风险。

垂直分析法是财务分析的一种重要方法,通过对财务报表各项目占总体的比重进行分析,揭示企业财务状况的内在联系和变动趋势。

本报告将运用垂直分析法,对某公司的财务报表进行深入分析,以期为企业的经营管理提供有益的参考。

二、公司概况某公司成立于20XX年,主要从事XX行业的生产经营。

经过多年的发展,公司已成为该行业的领军企业。

近年来,公司业务范围不断扩大,市场份额逐年提高,经济效益显著。

本报告以公司20XX年度的财务报表为基础,进行垂直分析。

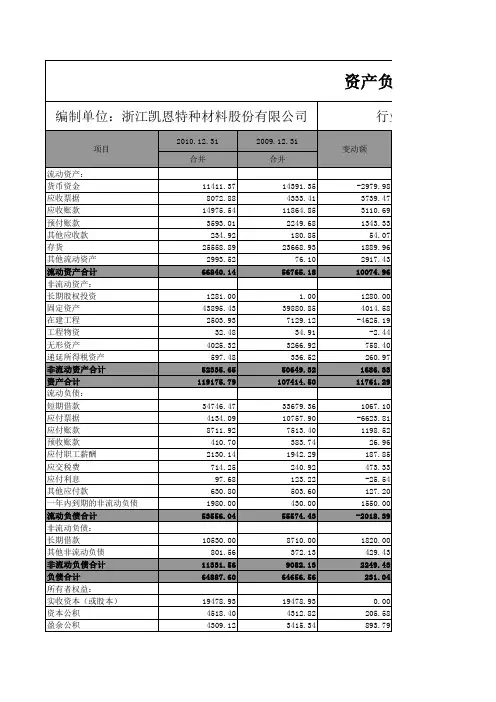

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据20XX年度资产负债表,公司资产总额为XX亿元,其中流动资产XX亿元,占总资产比例为XX%;非流动资产XX亿元,占总资产比例为XX%。

从资产结构来看,公司资产以流动资产为主,表明公司具有较强的短期偿债能力。

(2)负债结构分析公司负债总额为XX亿元,其中流动负债XX亿元,占总负债比例为XX%;非流动负债XX亿元,占总负债比例为XX%。

从负债结构来看,公司负债以流动负债为主,表明公司短期偿债压力较大。

(3)所有者权益分析公司所有者权益为XX亿元,占总资产比例为XX%。

从所有者权益来看,公司资本充足,有利于企业长期稳定发展。

2. 利润表分析(1)营业收入分析20XX年度,公司营业收入为XX亿元,同比增长XX%。

从营业收入来看,公司业务发展势头良好。

(2)营业成本分析20XX年度,公司营业成本为XX亿元,同比增长XX%。

营业成本增速低于营业收入增速,表明公司盈利能力有所提升。

(3)期间费用分析20XX年度,公司期间费用为XX亿元,同比增长XX%。

期间费用增速低于营业收入增速,表明公司费用控制能力较强。

(4)净利润分析20XX年度,公司净利润为XX亿元,同比增长XX%。

从净利润来看,公司盈利能力良好。

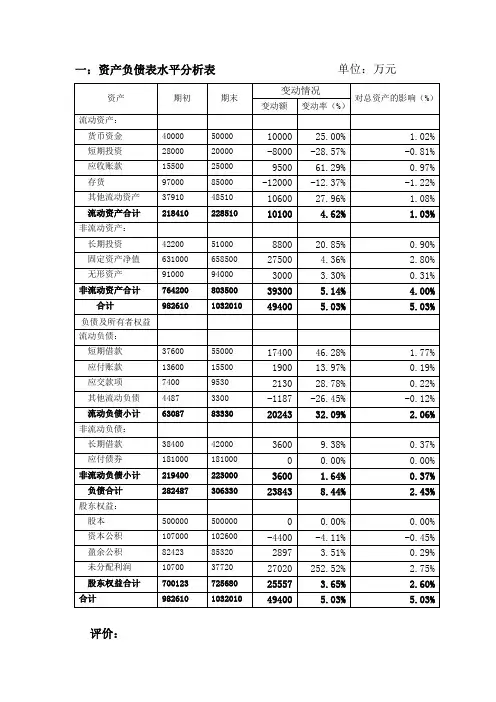

一:资产负债表水平分析表单位:万元评价:1.从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

进一步分析可发现:(1)流动资产本期增加10100万元,增长幅度为4.62%,使总资产规模增长了1.03%。

非流动资产本期增加39300万元,增长幅度为5.14%,使总资产规模增长了4.00%。

两者合计使总资产增加了49400万元,增长幅度为5.03%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为4.36%,使总资产规模增长了2.80%,是非流动资产中对总资产变动影响最大的项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映了企业在固定资产项目上占用的资金,其一方面受企业购入新的机器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为20.85%,使总资产规模增长了0.90%,其本身的增幅较大。

对外投资的增加说明企业扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为3.30%,对总资产的影响为0.31%,对公司未来经营有积极作用。

(3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:A.货币资金本期增长10000万元,增长的幅度为25.00%,对总资产的影响为 1.02%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要是有利的,同时因从资金利用的效果等深入分析。

B.应收账款的增加。

应收账款本期增加9500万元,增幅为61.29%,对总资产的影响为0.97%。

该项目会对流动资金有一定影响,因对公司年度销售规模、信用政策和收账政策综合深入评价,做好应收账款的控制工作。