资产负债表水平分析教程文件

- 格式:doc

- 大小:32.00 KB

- 文档页数:6

资产负债表水平分析和垂直分析

实训(践)教案

一、实训(践)教学目的

通过本次实训(践)教学活动的实施,让学生能深入理解资产负债表的结构与特征;使学生熟练掌握资产负债表水平分析和结构分析方法;理解会计政策对资产负债表项目的影响。

二、课时与地点

校内实训2课时,在实训室进行。

三、实训(践)资料

学生从网络收集资料。

四、实训(践)形式

讨论分析、模拟实训。

五、实训(践)教学要求

1.学生做好充分的知识准备,要熟练掌握财务分析的有关理论、程序、方法和技能;

2.认真阅读资料,正确编制资产负债表水平分析表和垂直分析表;

3.根据水平分析表,分析资产、负债和所有者权益变化及其变动原因;

4.写出分析报告。

六、实训(践)教学的内容

1.资产负债表的结构和作用;

2.资产负债表各项目的变化及其原因;

3.资产结构和资本结构分析;

4.企业战略对资产负债表的影响。

七、实训(践)教学的步骤

1.学生认真阅读有关上市公司的资产负债表,并收集有关资料;

2.通过对资产负债表的水平和垂直分析,了解该公司的财务状况变动情况;

3.通过分析,评价企业会计对企业经营状况的反映程度;

4.通过分析,评价企业的会计政策;

八、实训(践)教学考核

1.过程考核:

实训的各个步骤的执行与完成情况。

2.结果考核:

实训分析报告。

资产负债表水平分析

资产负债表水平分析

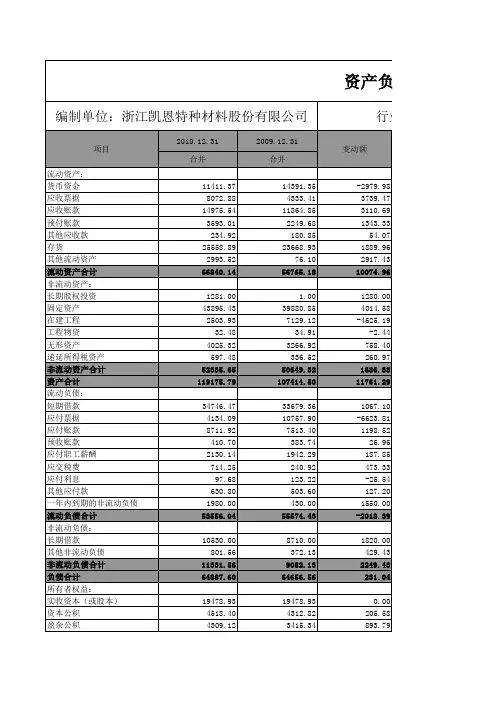

一、资产负债表水平分析表的编制

将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度。

二、资产负债表变动情况的分析评价

(一)从投资或资产角度进行分析评价 1、分析总资产规模的变动状况以及各类、各项资产的变动状况; 2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目; 3、分析资产变动的合理性与效率性; 4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性; 5、分析会计政策变动的影响。

(二)从筹资或权益角度进行分析评价 1、分析权益总额的变动状况以及各类、各项筹资的变动状况; 2、发现变动幅度较大或对权益影响较大的重点类别和重点项目; 3、注意分析评价表外业务的影响。

(三)资产负债表变动原因的分析评价1、负债变动型 2、追加投资变动型 3、经营变动型 4、股利分配变动型。

资产负债表垂直分析

一、资产负债表垂直分析表的编制

通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。

二、资产负债表结构变动情况的分析评价

(一)资产结构的分析评价 1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性; 2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。

(二)资本结构的分析评价 1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性; 2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响。

三、资产结构、负债结构、股东权益结构的具体分析评价

(一)资产结构的具体分析评价 1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型。

3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价 1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策 2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价

(三)权益结构的具体分析评价 1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境 2、股东权益结构分析评价

四、资产结构与资本结构适应程度的分析评价

1、保守性结构分析保守性结构指企业全部资产的资金来源都是长期资本,即所有者权益和非流动负债。

优点:风险较低缺点:资本成本较高;筹资结构弹性较弱适用范围:很少被企业采用。

2、稳健型结构分析稳健型结构:非流动资产依靠长期资金解决,流动资产需要长期资金和短期资金共同解决。

优点:风险较小,负债资本相对较低,并具有一定的弹性。

适用范围:大部分企业

3、平衡型结构:非流动资产用长期资金满足,流动资产用流动负债满足。

优点:当二者适应时,企业风险较小,且资本成本较低。

缺点:当二者不适应时,可能使企业陷入财务危机。

适用范围:经营状况良好,流动资产与流动负债内部结构相互适应的企业。

4、风险型结构:流动负债不仅用于满足流动资产的资金需要,且用于满足部分非流动资产的资金需要。

优点:资本成本最低缺点:财务风险较大适用范围:企业资产流动性很好且经营现金流量较充足。

资产负债表项目分析

一、主要资产项目分析

(一)货币资金

1、分析货币资金发生变动的原因销售规模变动信用政策变动为大笔现金支出做准备资金调度所筹资金尚未使用

2、分析货币资金规模及变动情况与货币资金比重及变动情况是否合理,结合以下因素:货币资金的目标持有量资产规模与业务量企业融资能力企业运用货币资金的能力行业特点

(二)应收款项

1、应收账款(1)分析应收账款的规模及变动情况(2)分析会计政策变更和会计估计变更得影响(3)分析企业是否利用应收账款进行利润调节(4)关注企业是否有应收账款巨额冲销行为

2、其他应收款(1)分析其他应收款的规模及变动情况(2)其他应收款包括的内容(3)关联方其他应收款余额及账龄(4)是否存在违规拆借资金(5)分析会计政策变更对其他应收款的影响

3、坏账准备(1)分析坏账准备的提取方法、提取比例是否合理;(2)比较企业前后会计期间坏账准备提取方法、提取比例是否改变;(3)区别坏账准备提取数变动的原因。

(三)存货

1、存货构成(1)存货规模与变动情况分析(2)存货结构与变动情况分析

2、存货计价(1)分析企业对存货计价方法的选择与变更是否合理;(2)分析存货的盘存制度对确认存货数量和价值得影响;(3)分析期末存货价值得计价原则对存货项目的影响。

(四)固定资产。

1、固定资产规模与变动情况分析(1)固定资产原值变动情况分析(2)固定资产净值变动情况分析

2、固定资产结构与变动情况分析分析生产用固定资产与非生产用固定资产之间的比例的变化情况考察未使用和不需用固定资产比率的变化情况,查明企业在处置闲置固定资产方面的工作是否具有效率结合企业的生产技术特点,分析生产用固定资产内部结构是否合理

3、固定资产折旧分析分析企业固定资产折旧方法的合理性;观察固定资产折旧政策是否前后一致;分析企业固定资产预计使用年限和预计净残值确定的合理性。

4、固定资产减值准备分析(1)固定资产减值准备变

动对固定资产的影响(2)固定资产可收回金额的确定(3)固定资产发生减值对生产经营的影响。

二、主要负债项目变动情况分析

(一)短期借款

短期借款变动原因: 1、流动资金需要 2、节约利息支出 3、调整负债结构和财务风险 4、增加企业资金弹性。

(二)应付账款及应付票据

变动原因: 1、销售规模的变动 2、充分利用无成本资金 3、供货方商业信用政策的变动 4、企业资金的充裕程度。

(三)应交税费和应付股利

主要分析: 1、有无拖欠税款现象; 2、对企业支付能力的影响。

(四)其他应付款

分析重点: 1、其他应付款规模与变动是否正常; 2、是否存在企业长期占用关联方企业的现象。

(五)长期借款

影响长期借款变动的因素有: 1、银行信贷政策及资金市场的供求情况2、企业长期资金需要 3、保持权益结构稳定性 4、调整负债结构和财务风险。

(六)或有负债及其分析

通过会计报表附注,披露或有负债形成的原因、性质、可能性及对报告期后公司财务状况、经营成果和现金流量的可能影响。