生产状况分析表

- 格式:pdf

- 大小:6.36 KB

- 文档页数:8

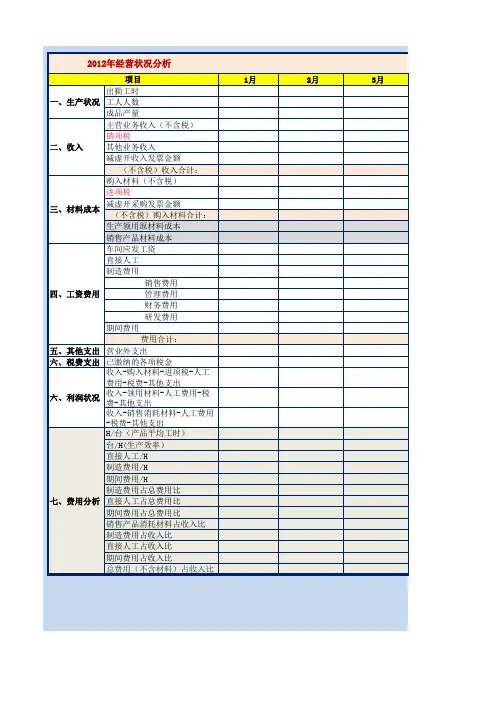

1月2月3月出勤工时工人人数成品产量主营业务收入(不含税)销项税其他业务收入减虚开收入发票金额(不含税)收入合计:购入材料(不含税)进项税减虚开采购发票金额(不含税)购入材料合计:生产领用原材料成本销售产品材料成本车间应发工资直接人工制造费用销售费用管理费用财务费用研发费用期间费用费用合计:五、其他支出营业外支出六、税费支出已缴纳的各项税金收入-购入材料-进项税-人工费用-税费-其他支出收入-领用材料-人工费用-税费-其他支出收入-销售消耗材料-人工费用-税费-其他支出H/台(产品平均工时)台/H(生产效率)直接人工/H制造费用/H期间费用/H制造费用占总费用比直接人工占总费用比期间费用占总费用比销售产品消耗材料占收入比制造费用占收入比直接人工占收入比期间费用占收入比总费用(不含材料)占收入比六、利润状况

七、费用分析 2012年经营状况分析项目一、生产状况

二、收入

三、材料成本

四、工资费用

4月5月6月7月8月9月10月11月

12月

供应商名称:日期:供应商编号:零件名称:生产厂址:零件编号:项目/型号: 图纸日期:车型年代LCR能力MCR能力能力小时数小时数最终检测合格产品数瓶颈工序合格产品数FullA

BCDE

合计:需要时可另加页。

免除

No

供应商签名电话

SQE签名电话

工程更改水平:

GP-9 Run@Rate概要生产能力分析工作表

PPAP状态

Yes

日期是否使用附件D来评估生产准备就绪情况并作为GP-9报告的附件?

在实施Run @ Rate前是否对分供方的生产能力进行了书面确认且满足产量和质量要求?

通过—供应商生产能力满足每日合同能力和顾客最大生产能力

阶段性通过—供应商有能力满足顾客阶段性生产计划产品是否按PPAP状态生产且满足顾客质量要求?零件号MCR

控制计划评审(副表B)是否合格并作为GP-9报告的附件?

生产能力分析表(附件C)通过并作为GP-9报告的附件?实际结果

供应商监控客户监控LCR每天合同

顾客原因失败—供应商满足合同生产能力但不满足MCR能力。合同能力<顾客要求(最大生产能力)

日期PPAP未批准—供应商满足按预定能力生产要求(Run @ Rate),但PPAP状态未完全批准

失败—供应商没有通过控制计划评审,没有能力满足合同生产能力,或没有提供分供方生产能力书面证明

后续措施:

1 产品技术水平状况评价分析表

技术(产品)名称 织网

目前技术水平状况 作为国内金属丝编织网的研发生产基地,新航集团巴山公司织网分厂先后多次承担了军用多种型号金属丝编织网的研制和生产任务,掌握着国内金属丝编织网的核心技术,经过近几年的不断改善,逐步形成自己的技术优势。

公司金属丝编织网产品品种齐全,生产范围方孔网从2.5目~635目、密纹网从5×32到400×3200;所用材料有不锈钢、黄铜、镍丝、铂金丝、铁丝等多种材料,是国内金属丝编织网行业标准的主要起草单位。

金属丝编织网是国内高精度磨料行业用网首选产品;金属丝编织试验筛网是配套试验筛所生产的高精度金属丝编织网,目前国内能达到要求的只有极少数几个厂家。

国内同行业技术水平状况 国内安平厂家占据资源优势,尤其在金属丝编织网后处理方面技术先进,个别厂家通过改变生产要素、过程控制及专业化生产,在高号密纹网、高目方孔网的生产上技术水平较高,网面颜色较为一致,方孔网的网孔较为均匀;个别品种上比我厂技术水平高。但大多数厂家在网孔均匀度等内在质量上水平较差。

2 国际同行业技术水平状况 国内现有技术水平与国际较高织网水平相差很大,国际较高水平企业生产的金属丝编织网中的高目筛网,尤其是印刷行业用网,网孔精度高、网孔均匀,网面颜色一致且网面发亮;并且网病非常少。但也有部分国家金属丝编织网技术水平与我国相同或稍逊于我国现有技术水平。

拟提高技术水平的

措施 ①通过对原材料的强度、公差、大小、椭圆度等进行细分类,从而使金属丝材料性能一致和表面颜色一致,减少编织缺陷。

②对钢筘生产的几个关键工序进行改善,减少人工操作带来的风险,加强过程控制,增加过程检验频次,从而提高工装钢筘的质量;

③对现有生产设备进行改进,改投梭机构改为剑带,减少频繁人工操作带来的网面颜色不一和网材缺陷。另外调研自动化织机和高精度织机,通过织机更新提高公司技术水平。

④对关键技术要求结合用户要求制定特定技术条件,有针对的解决用户反馈问题。

-

关于 ** 公司近三年生产经营状况分析

集团公司财务:

公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进展的部审计,将公司三年来的实际生产经营状况汇报如下:

一、主要经济指标完成情况

1、公司主营业务收支情况

三年来,公司累计实现主营业务收入 100,983,734.10元,其中〔冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入〔鸭毛、鸭肠〕8,890,676.68元。主营业务本钱:134,765,132.40元,营业税金及附加:180,970.96元。销售费用:6,254,611.47元,管理费用:12,102,483.68元, 财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款〕,实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。

详见附表1、2、

2011-2013.10收入本钱费用分析表1

项 目 2011年 2012年 2013年 合计

一、营业收入 24,509,495.41 51959430.88 24514807.81

100983734.1

减:营业本钱 23,760,165.72 67650082.87 43354883.76 134765132.4

营业税金及附加 27,783.21 153187.75 180970.96

销售费用 1,675,524.60 4261749.9 317336.97 6254611.47

管理费用 2,201,103.41 3898702.63 6002677.64 12102483.68