市场有效性与行为金融

- 格式:pdf

- 大小:335.57 KB

- 文档页数:10

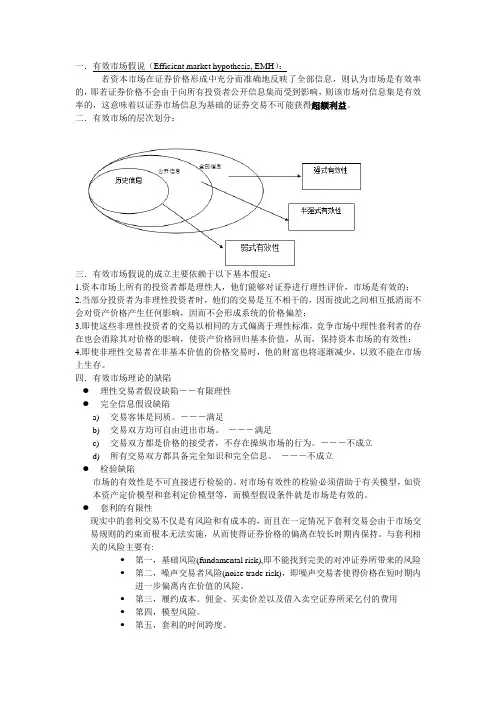

11Lecture 05The Efficient Market Hypothesis and Behavioral FinanceRan Zhang, USTB 2金融市场的效率•配置效率(Allocativeefficiency):金融市场是否能够最有效地配置资本资源•运行效率(Operational efficiency):衡量市场的参与者是否能公平竞争,从而降低交易成本、提高交易速度•信息效率(Informational efficiency):衡量证券的价格是否能够反映相关的基本面信息3效率市场假说有效率资本市场的定义:有效率资本市场是指证券价格能够迅速充分地反映所有有关的信息。在有效率资本市场上,任何人都无法始终如一(consistency)地赚取超额收益(击败市场,beat market)。•有效市场要求−市场价格≡内在价值-价格对新的信息反应迅速并且没有偏倚-所有投资策略都只能获得零异常收益(任何非零异常收益都是偶然的)4效率市场假说效率市场意味着资源配置的有效率,即证券价格正确地反映了资源的稀缺性,反映了证券的内在价值,投资者按照价格信号选择资金投向并可获得相应的收益。市场运行的有效率,即证券交易的中介能够以最低的成本提供服务,只收取与提供服务相适应的合理收益。价格是随机游走的。平均来讲,积极的投资者并不比消极的投资者有更高的收益无消息的投资者可以期待得到公允的回报。5法玛(Fama)对有效市场的定义:,1,1,1,1(|) ()jtjtjtttjtarrErEr++++⎡⎤=−Φ≡⎣⎦,1,1EMH (|)0 ()0jtttjtEarEar++⎡⎤⇒Φ==⎣⎦6市场为什么会有效?•只有当足够多的投资者相信市场无效时市场才会变得有效•那些拥有与证券价值相关的新信息的人可以获得巨额回报,这吸引了大量聪明、勤奋的人来收集和分析信息-年报, CEO/CFO的演讲, 宏观经济/行业分析,申请专利,等等•价格将很快地反映新的信息

27效率市场的类型弱有效率市场(weak-form),证券价格已完全反映了所有历史信息,任何人都不能靠对历史信息的分析始终如一地赚取超额收益。意义:证券价格是随机游走的,技术分析是无法提供超额收益的。技术分析是寻找和发现价格运动的规律(模式)。即使企业未来的经济前景决定证券的价值,但这不一定能赚钱。因为如果证券价格调整得较慢,就可以在价格调整的期间那发现趋势并获利。技术分析的主要手段就是图形分析。投资者可以以极低的成本获得历史信息,这些信息已反映在价格上。8效率市场的类型次强有效率市场(semi-strong form),证券价格不但完全反映了所有历史信息,而且完全反映了所有公开发布的信息,任何人都不能靠对公开信息的分析始终如一地赚取超额收益。公开信息:关于公司基本面方面的信息,如公司的年报,管理层水平,盈利预测,会计政策,等等。意义:基本面分析是无法提供超额收益的。基本面分析:利用收益预测,对未来利率的预期,对公司风险的评估等因素确定公司股票的价值,对未来收益折现。除财务报表信息外,还考虑其他相关的经济信息。9效率市场的类型强有效率市场(strong form),证券价格不但完全反映了所有历史信息和所有公开信息,而且完全反映了所有内幕信息,任何人都无法依靠内幕信息始终如一地赚取超额收益。意义:禁止内幕交易是保证证券市场公正运行的必要条件。10效率市场消息公布的日期0对好消息的有效率的反应股票价格11效率市场历史信息公开信息全部信息12市场对新信息的反应tt =0在t= 0对于利好消息的有效反应在t= 0对于利空消息的有效反应反应不足紧接着过度反应以及价格反转P0

313关于效率市场的研究博士论文:一个年轻的法国数学家, Louis Bachelier, 的博士论文: “投机的理论”, “The Theory of Speculation”,1900“这个主题相对于我们的(博士)候选人习惯于处理的问题似乎有点遥远”•在他的那个时代,他并不成功,不为人知;直到1954才被Savage发现;在Paul Samuelson 早期关于投机的研究中Bachelier的影响是很明显的主要结论:–市场作为一个投机者的整体,在给定时刻可以相信价格既不会上升,也不会下降。–公平交易,投机者的期望收益为0。–市场上最合理的价格就是当前的价格。–市场波动的规模按时间的平方根增大。14关于效率市场的研究1960年代的研究很多经济学家、统计学家进行了研究,如Paul Samuelson, BeniotMandelbrot, and Stuart Kendall。1964年,Paul Cootner, MIT教授, 出版了一本很有影响的书“股票价格的随机特征”——“The Random Character of Stock Prices”。Jensen对共同基金的研究发现“从1955年到1964年,共同基金的收益率水平比市场的平均收益率低15%,115只基金中只有26只的表现优于市场”。15Fama•Samuelson 称其为‘不同寻常的人’•在Tufts in Boston获得的第一个学位是法语•结婚之后,挣钱变得更为迫切,−“我意识到靠法语不足以满足生活需要”•他的Tufts教授建议他去芝加哥而不是去哈佛。他们告诉他,他“比典型的哈佛学生聪明”•1965年Journal of Business发表了Fama的论文:“The Behavior of Stock Market Prices”,另一个非技术性的版本刊载在Financial Analysts Journal 上,并在Institutional Investor杂志登出。1969年,Fama在AFA上就效率市场的研究做了一个全面的回顾,文章发表在1970年的Journal of Finance上。16对效率市场的检验对弱效率市场的检验–自相关检验–过滤法检验(Filter rules)(S.S.Alexander,1961; Fama,1965)-移动平均(Double moving average )总起来看,历史上的检验对弱效率市场给出了较多的肯定,对中国证券市场的弱效率性检验也是持肯定意见者居多。17对效率市场的检验(续)对次强效率市场的检验–这种检验主要采用事件研究(event study)的方法,以CAPM模型为出发点,讨论某些影响证券价格的事件发生前后证券价格的变化,看看是否有累积超额收益出现。–事件主要包括现金股利分配的变化,拆股,收益公告,企业购并,新股发行等等,这些检验有肯定的,也有否定的。–平均来讲,股价在消息公布的一天之内调整完毕。–一些价格漂移除外18对效率市场的检验(续)对强效率市场的检验–这一检验的实际操作难度较大。目前所做的一些检验是对公司内部人员和与公司关系密切的大机构投资者的交易收益的考察。一些研究指出这些人的收益并未有特别突出的表现。

419事件研究示例本图是股票对拆股“事件”的平均反应情况。其中,t=0表示的是拆股发生的月份。在“事件发生日(event time)”股票的价格保持水平。因为所有有关拆股的信息在事件发生日已经反映到了股票价格中,所以平均而言,在拆股后股票价格基本上保持不变。20 法玛(JoF, 1991) “关于市场有效性的最明显的证据来自于事件研究,尤其是对于日收益的事件研究。…这些结果表明:总体平均来看,对于投资决策、分红政策变化、资本结构改变以及公司控制性交易[兼并,重组等] 信息,股票价格的调整非常迅速”21The violation of EMH•80年代以来,许多实证研究显示出大量与效率市场假说不相符合的情况,如规模效应(小公司效应),一月效应(星期五效应),逆向投资选择效应等等。•Weak form:•Momentum•Long-term mean reversal•Semi-strong form:•Size, value effects22惯性(动量)策略与长期反转•Sort stocks based on their past three (to 12) month period return•Purchase the winners and short the losers•Stock that perform the best over the past three (to 12) month period tend to continue to perform well•Stock that perform the worst over the past three (to 12) month period tend to continue to perform poorly•The winners will reverse to losers after a five year horizon•The losers will reverse to winners after a five year horizon23Other phenomena not easily consistent with known financial theories•股权溢价之谜:•美国股票市场历史的总体收益率水平高出无风险收益率的部分很难由基于消费的资产定价模型所解释(Mehra和Prescott,1985)。股权溢价之谜的最新证据源自Campbell和Cochrane(1999)的工作,他们发现在1871~1993期间的S&P500指数的平均对数收益率比短期商业票据的平均收益率高3.9%。基于消费的资产定价模型认为股权溢价由跨期的消费边际替代率和股票收益率的协方差决定。因为实际的消费增长比较平稳,那么高的股权溢价隐含了高的风险厌恶水平,而高的风险厌恶水平又意味着高水平的实际利率。这又与实际的利率水平不相符,因此该问题又被称为无风险利率之谜。24Other phenomena not easily consistent with known financial theories•波动率之谜:如果投资者的贴现率是常数,价格红利比和红利增长率的波动应相似。Campbell和Cochrane(1999)在相同的数据集中却发现:价格红利比的波动远大于红利增长率的波动。•Closed-end fund discount•What is a closed-end fund?•closed-end funds are traded at a discount, compared to the net asset value reported by the funds•Post earnings announcement drift

525行为金融(Behavior Finance)•一些研究人员提出了“行为金融”的概念,从人的行为的“非理性”出发讨论市场效率失灵的问题。•People make mistakes, or have different opinions.•在一定程度上可以说,经典的现代金融学研究的是“理性”投资者的行为,而行为金融学研究的是“正常”投资者的行为。26投资者非理性的方法基于认知心理学的结果1.过于自信:投资者总是感觉他们的预测(比如对收益的预测) 比实际的预测要更精确–有偏倚的自我归因: 投资者将好的投资业绩归于自身的技能(能自我控制的因素),而将差的业绩归于运气不好(非自我控制的因素)–乐观主义:一般的投资者相信他们总比别人强27•过于乐观:⇒–过度交易–积极管理基金方法的流行2.以偏概全的思维:个人通过对象的典型特征就可以很容易地对其加以分类,而忽略完整的统计数据–例如投资者因看到某些股票短期的高收益或持续增长的收益就被吸引,即使统计数据表明未来的情况可能并非乐观代表性法则(Representativeness)代表性法则是一种重要的启发式认知,人们在不确定性的情形下,会抓住问题的某个特征直接推断结果28•以偏概全的思维⇒–短期顺市,长期逆市–资金持续流入那些目前业绩优秀的投资基金3.保守主义(固执己见)(Conservation):指人们的思想大多存在一种惰性,虽然情况发生变化,但是投资者原有的信念难以改变。特别是当新的数据并非来源于一个显而易见的模型,人们就不会对它给于足够的重视,不能按照贝叶斯法则修正自己的信念。294.Narrow framing:投资者倾向于孤立地作出风险性决策或只将注意力集中于短期内的某一焦点(忽视其总的财富状况)⇒–投资者夸大风险:投资者在股市上的投资额非常小(同样的,他们在出售股票时需要一个很高的资本利得风险溢价收入)–投资者急于实现收益(通过卖出),但不愿意实现损失(他们会继续持有套牢的股票)305.厌恶模糊≡偏爱熟悉的事物•(Ambiguity Aversion)即人们对主观的或含糊的不确定性的厌恶程度要超过对客观的不确定性的厌恶,而且人们厌恶模糊性的程度与他们对不确定性的主观概率估计能力呈负相关关系。如果人们曾经有过决策失误的经历,他们将更加厌恶模糊性⇒–投资者国际分散化投资不足(偏向于国内资产的困惑)–投资者倾向于持有地区性公司、知名公司的股份–员工在工作的公司中拥有过分的股权