2018年支出经济分类科目改革方案

- 格式:doc

- 大小:25.50 KB

- 文档页数:9

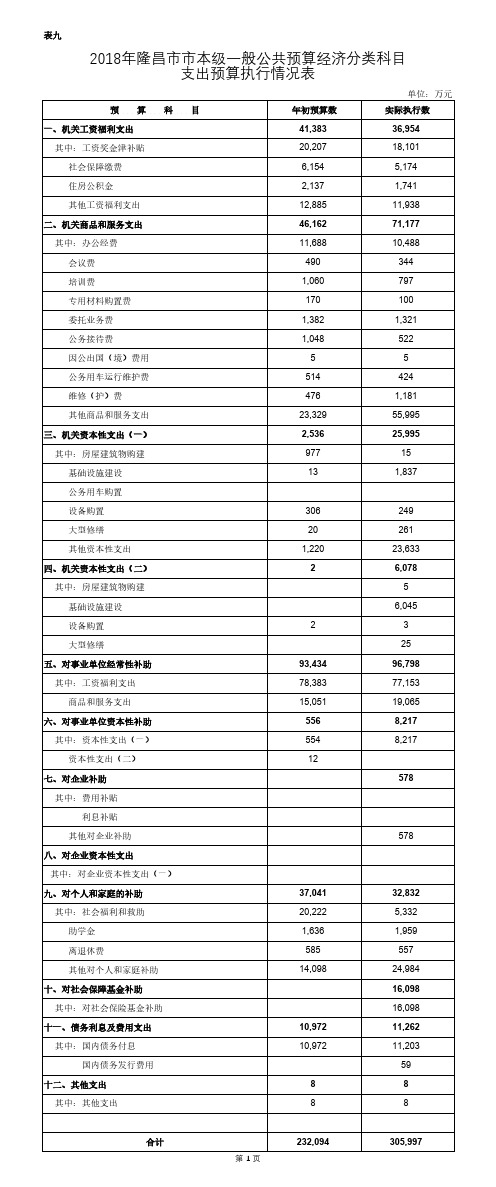

表九2018年隆昌市市本级一般公共预算经济分类科目支出预算执行情况表单位:万元预 算 科 目年初预算数实际执行数一、机关工资福利支出41,38336,954其中:工资奖金津补贴20,20718,101 社会保障缴费6,1545,174住房公积金 2,1371,741其他工资福利支出12,88511,938二、机关商品和服务支出46,16271,177其中:办公经费11,68810,488 会议费490344培训费1,060797专用材料购置费170100委托业务费1,3821,321公务接待费1,048522因公出国(境)费用55公务用车运行维护费514424维修(护)费4761,181其他商品和服务支出23,32955,995三、机关资本性支出(一)2,53625,995其中:房屋建筑物购建97715 基础设施建设131,837公务用车购置设备购置306249大型修缮20261其他资本性支出1,22023,633四、机关资本性支出(二)26,078其中:房屋建筑物购建5 基础设施建设6,045设备购置23大型修缮25五、对事业单位经常性补助93,43496,798其中:工资福利支出78,38377,153 商品和服务支出15,05119,065六、对事业单位资本性补助5568,217其中:资本性支出(一)5548,217 资本性支出(二)12七、对企业补助578其中:费用补贴利息补贴其他对企业补助578八、对企业资本性支出其中:对企业资本性支出(一)九、对个人和家庭的补助37,04132,832其中:社会福利和救助20,2225,332 助学金1,6361,959离退休费585557其他对个人和家庭补助14,09824,984十、对社会保障基金补助16,098其中:对社会保险基金补助16,098十一、债务利息及费用支出10,97211,262其中:国内债务付息10,97211,203国内债务发行费用59十二、其他支出88其中:其他支出88合计232,094305,997第 1 页。

关于支出经济分类科目说明为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预〔2017〕98号),自2018年1月1日起正式全面实施。

改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

一、政府预算支出经济分类科目政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。

基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。

2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。

基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。

4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。

伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。

(二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。

办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。

财政部关于印发政府收支分类改革方案的通知文章属性•【制定机关】财政部•【公布日期】2006.02.10•【文号】财预[2006]13号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财务制度正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部关于印发政府收支分类改革方案的通知(财预[2006]13号)国务院各部委、各直属机构,高法院,高检院,总后勤部,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为完整、准确地反映政府收支活动,经国务院同意,财政部制定了《政府收支分类改革方案》,并据此制定了《2007年政府收支分类科目》。

现印发给你们,从2007年1月1日起执行。

《2007年政府收支分类科目》与《2006年政府预算收支科目》相比,收支分类范围、分类体系和具体科目设置办法等都有较大变化。

各有关单位务必高度重视、精心组织,确保政府收支分类改革顺利实施。

具体工作中如有意见和建议,请及时与财政部预算司联系。

联系电话:************Email:***************************.cn附件:1.政府收支分类改革方案2.2007年政府收支分类科目(另行印发)中华人民共和国财政部二○○六年二月十日附件1:政府收支分类改革方案为完整、准确地反映政府收支活动,进一步规范预算管理、强化预算监督,现决定自2007年1月1日起全面实施政府收支分类改革。

一、改革的指导思想政府收支分类改革的指导思想是,适应市场经济条件下转变政府职能、建立健全公共财政体系的总体要求,逐步形成一套既适合我国国情又符合国际通行做法的、较为规范合理的政府收支分类体系,为进一步深化财政改革、提高预算透明度、强化预算监督创造有利条件。

二、改革的基本原则改革遵循以下基本原则:(一)要有利于公共财政体系的建立。

2018年部门预算编制说明根据《中华人民共和国预算法》、《中华人民共和国预算法实施条例》、《中华人民共和国会计法》等财政财务法规政策,以及市委市政府相关决策部署,编制2018年部门预算。

现将2018年部门预算(草案)编制的相关情况说明如下:一、2018年预算编制的指导思想和基本原则(一)指导思想以科学发展观为指导,深入贯彻党的十九大精神,按照中央、省、市关于深化财税改革建立现代财政制度的总体要求,紧紧围绕市委、市政府的决策部署,紧扣稳中求进的总基调,在紧密结合当前和今后一段时期财政收支形势的基础上,以现代财政管理理念深化预算改革,推进全口径预算,加强预算管理,坚持依法理财,统筹兼顾,厉行节约,量入为出。

盘活存量,用好增量,进一步完善预算决策和分配机制,提高预算编制的科学性和准确性;进一步健全预算约束和激励机制,增强预算执行的严肃性和有效性;进一步强化绩效评价和结果应用,提升预算资金的效益性和规范性。

(二)基本原则1、量入为出,勤俭节约。

部门预算的编制与部门履行行政职能及事业发展计划相协调,与市级财力相适应。

认真落实中央“八项规定”和省委、湘潭市委“九项规定”,勤俭办事,将厉行节约,真实准确的总体要求贯穿于预算编制的各个环节,压缩一般性支出,从严从紧编制预算。

2、保障重点,提升绩效。

预算编制紧密结合我市国民经济和社会发展规划,聚焦全市工作重点,切实保障经济建设和社会事业发展需要,保障市委、市政府明确的重大民生政策。

强化资金绩效意识,努力做到预算完成有评价、评价结果有应用,提升财政资金配置和使用效益。

3、科学规范,强化约束。

预算编制严格执行有关法律、政策规定,科学合理、真实完整地编制预算,履行规范的预算审核程序,确保预算质量,为预算公开夯实基础。

将预算执行放在更加突出的位置,加强预算执行管控,必须以经批准的预算为执行依据,未列入预算的坚决不得支出,维护预算的严肃性。

二、2018年预算编制的工作重点(一)明确责任主体,扎实做好预算编制工作。

支出经济分类科目改革方案(审签稿)支出经济分类科目是预算管理的基础,是预算编制、执行、决算、公开和会计核算的重要工具。

为贯彻落实预算法,实施全面规范、公开透明的预算制度,推进预算管理制度改革,现决定改革支出经济分类科目。

一、改革的指导思想和基本原则(一)指导思想。

以预算法、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)为指引,按照实施全面规范、公开透明预算制度的总体要求,充分考虑政府预算管理和部门预算管理的不同特点和需要,形成既适合我国国情,又符合国际通行做法的支出经济分类体系,为进一步深化预算管理制度改革、提高预算透明度、加强人大审计监督创造有利条件。

(二)基本原则。

依法有据。

符合预算法关于支出经济分类的各项要求,确保预算法有关规定能够得到有效贯彻落实。

区分特点。

根据政府预算管理和部门预算管理的不同特点,完善现有支出经济分类科目,继续作为部门预算支出经济分类科目,满足部门预算管理需要;同时,新增一套政府预算支出经济分类科目,进一步提高预算透明度,满足政府预算管理和人大审查预算需要。

推进改革。

在政府预算支出经济分类中单独设置机关经费科目,为严格机关运行支出管理创造有利条件;单独设置对事业单位补助科目,支持促进事业单位改革;单独设置对企业补助科目,推动加强涉企资金管理。

加强管理。

清晰反映预算安排的经常性支出、资本性支出,以及债务还本付息等情况,有利于促进优化支出结构,提升预算管理的科学性、规范性和有效性。

二、改革的主要内容改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

(一)增设政府预算支出经济分类。

政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

政府预算支出经济分类按照预算法的要求设置类、款两级,类级科目15个,款级科目60个。

具体科目设置情况如下:1.机关工资福利支出类,反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)的工资福利支出。

支出经济分类科目改革试行方案一、背景与目的随着经济的发展和社会的变革,原有的支出经济分类科目已经不能满足实际需要,需要进行改革和调整。

本试行方案旨在优化支出经济分类科目,提高分类精确度和统计准确性,更好地反映国民经济的发展动态和财政支出的实际情况。

二、主要内容1. 调整科目结构:根据实际需要,对原有的科目结构进行调整和优化,将科目重新划分为收入、支出和资产三大类,更加清晰明确。

2. 精确分类细化:对原有的科目进行细化和精确分类,增加新的科目,使其更贴合实际情况,更能反映经济活动的不同细微差别。

同时,对各科目的定义和计量方法进行统一规范,提高分类的准确性。

3. 引入国际标准:借鉴国际通行的经济分类科目标准,使我国的支出经济分类科目与国际接轨,便于与其他国家进行比较和统计分析。

同时,对国内已有的分类标准进行衔接,保持连续性和可比性。

4. 加强数据采集和管理:建立健全支出经济分类科目的数据采集和管理体系,提高数据的质量和时效性。

加强与各部门和单位的数据交换与共享,形成更加全面和准确的统计数据。

三、试行范围和时间本试行方案将在全国范围内进行试行,试行时间为三年。

试行期结束后,根据试行效果进行总结和评估,确定是否全面推行。

四、组织实施1. 中央财政部门负责制定具体实施方案和具体的分类标准,统一指导和监督全国各地的试行工作。

2. 各地财政部门负责组织和推动本地区的试行工作。

同时,要加强与相关部门的协调配合,确保数据准确采集和及时传输。

3. 相关部门和单位要积极配合,提供必要的支持和协助,确保试行工作的顺利进行。

五、预期效果通过本次支出经济分类科目改革试行,预期达到以下效果:1. 改善支出经济分类科目的精确度和准确性,提高统计数据的可比性和可信度。

2. 优化支出经济分类科目的结构,更好地适应经济发展和财政支出的需求。

3. 为国民经济统计提供更为细致和准确的数据基础,为政府决策提供科学依据。

4. 提升国际间的比较和分析能力,提高国家在国际舞台的影响力和竞争力。

支出经济分类科目改革方案支出经济分类科目是预算管理的基础,是预算编制、执行、决算、公开和会计核算的重要工具。

为贯彻落实预算法,实施全面规范、公开透明的预算制度,推进预算管理制度改革,现决定改革支出经济分类科目。

一、改革的指导思想和基本原则(一)指导思想。

以预算法、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)为指引,按照实施全面规范、公开透明预算制度的总体要求,充分考虑政府预算管理和部门预算管理的不同特点和需要,形成既适合我国国情,又符合国际通行做法的支出经济分类体系,为进一步深化预算管理制度改革、提高预算透明度、加强人大审计监督创造有利条件。

(二)基本原则。

依法有据。

符合预算法关于支出经济分类的各项要求,确保预算法有关规定能够得到有效贯彻落实。

区分特点。

根据政府预算管理和部门预算管理的不同特点,完善现有支出经济分类科目,继续作为部门预算支出经济分类科目,满足部门预算管理需要;同时,新增一套政府预算支出经济分类科目,进一步提高预算透明度,满足政府预算管理和人大审查预算需要。

推进改革。

在政府预算支出经济分类中单独设置机关经费科目,为严格机关运行支出管理创造有利条件;单独设置对事业单位补助科目,支持促进事业单位改革;单独设置对企业补助科目,推动加强涉企资金管理。

加强管理。

清晰反映预算安排的经常性支出、资本性支出,以及债务还本付息等情况,有利于促进优化支出结构,提升预算管理的科学性、规范性和有效性。

二、改革的主要内容改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

(一)增设政府预算支出经济分类。

政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

政府预算支出经济分类按照预算法的要求设置类、款两级,类级科目15个,款级科目60个。

具体科目设置情况如下:1.机关工资福利支出类,反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)的工资福利支出。

下设4款:工资奖金津补贴、社会保障缴费、住房公积金、其他工资福利支出。

2.机关商品和服务支出类,反映机关和参公事业单位的商品和服务支出。

下设10款:办公经费、会议费、培训费、专用材料购置费、委托业务费、公务接待费、因公出国(境)费用、公务用车运行维护费、维修(护)费、其他商品和服务支出。

3.机关资本性支出(一)类,反映机关和参公事业单位资本性支出。

下设7款:房屋建筑物购建、基础设施建设、公务用车购置、土地征迁补偿和安置支出、设备购置、大型修缮、其他资本性支出。

切块由发展改革部门安排的基本建设支出中机关和参公事业单位资本性支出不在此科目反映。

4.机关资本性支出(二)类,反映切块由发展改革部门安排的基本建设支出中机关和参公事业单位资本性支出。

下设6款:房屋建筑物购建、基础设施建设、公务用车购置、设备购置、大型修缮、其他资本性支出。

5.对事业单位经常性补助类,反映对事业单位(不含参公事业单位)的经常性补助支出。

下设3款:工资福利支出、商品和服务支出、其他对事业单位补助。

6.对事业单位资本性补助类,反映对事业单位(不含参公事业单位)的资本性补助支出。

下设2款:资本性支出(一)、资本性支出(二)。

7.对企业补助类,反映政府对各类企业的补助支出,对企业资本性支出不在此科目反映。

下设3款:费用补贴、利息补贴、其他对企业补助。

8.对企业资本性支出类,反映政府对各类企业的资本性支出。

下设2款:对企业资本性支出(一)、对企业资本性支出(二)。

9.对个人和家庭的补助类,反映政府用于对个人和家庭的补助支出。

下设5款:社会福利和救助、助学金、个人农业生产补贴、离退休费、其他对个人和家庭补助。

10.对社会保障基金补助类,反映政府对社会保险基金的补助以及补充全国社会保障基金的支出。

下设2款:对社会保险基金补助、补充全国社会保障基金。

11.债务利息及费用支出类,反映政府债务利息及费用支出。

下设4款:国内债务付息、国外债务付息、国内债务发行费用、国外债务发行费用。

12.债务还本支出类,反映政府债务还本支出。

下设2款:国内债务还本、国外债务还本。

13.转移性支出类,反映政府间和不同性质预算间的转移性支出。

下设4款:上下级政府间转移性支出、援助其他地区支出、债务转贷、调出资金。

14.预备费及预留类,反映预备费及预留。

下设2款:预备费、预留。

15.其他支出类,反映不能划分到上述经济科目的其他支出。

下设4款:赠与、国家赔偿费用支出、对民间非营利组织和群众性自治组织补贴、其他支出。

(二)修改完善部门预算支出经济分类。

部门预算支出经济分类体现部门预算管理要求,主要用于部门预算编制、执行、决算、公开和部门(单位)预算会计核算。

按照《预算法》要求设置类、款两级,在现有经济分类基础上,删除转移性支出、预备费等政府预算专用的科目,新增一些体现部门预算特点的科目。

调整后类级科目10个,款级科目96个,具体科目设置情况如下:1.工资福利支出类,反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

下设13款:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出。

2.商品和服务支出类,反映单位购买商品和服务的支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

下设27款:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、被装购置费、专用燃料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出。

3.对个人和家庭的补助类,反映政府用于对个人和家庭的补助支出。

下设11款:离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、个人农业生产补贴、其他对个人和家庭的补助。

4.债务利息及费用支出类,反映单位的债务利息及费用支出。

下设4款:国内债务付息、国外债务付息、国内债务发行费用、国外债务发行费用。

5.资本性支出(基本建设)类,反映切块由发展改革部门安排的基本建设支出,对企业补助支出不在此科目反映。

下设12款:房屋建筑物购建、办公设备购置、专用设备购置、基础设施建设、大型修缮、信息网络及软件购置更新、物资储备、公务用车购置、其他交通工具购置、文物和陈列品购置、无形资产购置、其他基本建设支出。

6.资本性支出类。

反映各单位安排的资本性支出,切块由发展改革部门安排的基本建设支出不在此科目反映。

下设16款:房屋建筑物购建、办公设备购置、专用设备购置、基础设施建设、大型修缮、信息网络及软件购置更新、物资储备、土地补偿、安置补助、地上附着物和青苗补偿、拆迁补偿、公务用车购置、其他交通工具购置、文物和陈列品购置、无形资产购置、其他资本性支出。

7.对企业补助(基本建设)类,反映切块由发展改革部门安排的基本建设支出中对企业补助支出。

下设2款:资本金注入、其他对企业补助。

8.对企业补助类,反映政府对各类企业的补助支出,切块由发展改革部门安排的基本建设支出中对企业补助支出不在此科目反映。

下设5款:资本金注入、政府投资基金股权投资、费用补贴、利息补贴、其他对企业补助。

9.对社会保障基金补助类,反映政府对社会保险基金的补助以及补充全国社会保障基金的支出。

下设2款:对社会保险基金补助、补充全国社会保障基金。

10.其他支出类,反映不能划分到上述经济科目的其他支出。

下设4款:赠与、国家赔偿费用支出、对民间非营利组织和群众性自治组织补贴、其他支出。

改革后,纳入部门预算管理的事业单位在编制支出预算时,仍按各项支出的最终用途列入“工资福利支出”、“商品和服务支出”等科目;对未纳入部门预算管理事业单位的补贴支出,应根据不同的性质列入“委托业务费”(30227款)、“其他支出”(39999款)等科目。

(三)两套经济分类之间保持对应关系。

两套经济分类采用不同的编码,部门预算经济分类沿用现有的科目编码(如301类工资福利支出、302类商品和服务支出),政府预算经济分类从501开始编码(如501类为机关工资福利支出,502类为机关商品和服务支出),具体科目编码及对应情况见附表1。

三、改革后有关预算管理问题预算编制环节,预算单位按照部门预算经济分类、对应的政府预算经济分类编制部门预算并报财政部门,财政部门按照政府预算经济分类编制本级政府预算报同级人民代表大会批准后,在原有按部门预算经济分类批复部门预算的基础上,将政府预算经济分类作为部门经费来源和申请款项的控制科目一并批复。

预算执行环节,支付指令按照政府预算支出经济分类填制,财政总预算会计按支付指令中记录的政府预算经济分类科目记账。

执行中如需要对政府预算“类”级科目调剂的,应当报财政部门批准,部门(单位)不得自行办理;需要对政府预算“款”级科目调剂的,由各部门(单位)按照财政部门规定办理。

部门(单位)预算会计核算使用部门预算经济分类科目记账,部门(单位)预算会计核算涉及的部门预算支出经济分类科目要与支付指令中使用的政府预算支出经济分类科目保持严格的对应关系。

决算编制环节,部门决算编制使用部门预算经济分类,以部门(单位)预算会计核算数据为基础生成,政府决算编制使用政府预算经济分类,以财政总预算会计数据为基础生成。

附表:1.两套支出经济分类科目对照表2.政府预算支出经济分类科目3.部门预算支出经济分类科目。