项目不确定性分析

- 格式:docx

- 大小:23.89 KB

- 文档页数:3

房地产投资不确定性分析

盈亏平衡分析

未来的不确定性因素会改变投资项目的经济效果,这些因素的变化达到某一临届值时,会影响方案的取舍。这些临界值,就是盈亏平衡点。在盈亏平衡点上,开发企业的销售收入扣除经营税金及附加与土地增值税后与总成本相等,既不亏损也不盈利。盈亏平衡分析的目的,就是要找出盈亏平衡点,以判断项目对不确定性因素的承受能力。它主要是通过分析产量、成本与利润之间的关系,以确定保本产销量,即盈亏平衡时的产销量,并预测计划产量可能带来的利润或亏损额,从而为投资决策提供科学依据。

本开发项目的销售面积为X,平均售价是P,P=2.6(万/平方米),该项目总收入

F(X)=P*X

本项目的固定成本为C1,C1=645000(万元),单位变动成本为C2,项目总成本为

C(X)=C1+C2*X(万元)

当利润作为经济效果指标时,存在

E(X)=F(X)*(1-r)-C(X)=P*X(1-r)-C1-C2*X

当盈亏达到平衡时,E(x)=0, X=377502.4212(M2),此时x为盈亏平衡点时的销量,如图

F(X)

C(X)

X=377502.4212(M2)

由上图可见,当销售量x=377502.4212平方米时,项目达到盈亏平衡点,估算本项目销售处377503.4212平方米时刚好收回成本,再往下销售才出现盈利。所以,要保证销售量高于盈亏平衡点,即F(X)曲线在C(X)曲线上方,项目才是赢利的,反之就是亏损。

单变量敏感性分析

本项目的预期利润E(X)=F(X)*(1-r)-C(X)=P*X(1-r)-C1-C2*X

=2.6*435764*(1-6.43%)-64500- 0.927001863*435764

=591681.3347(万元)

1、售价变动,其他因素不变时

设售价变动幅度分别为;+20%、+10%、0、-10%、-20%,则预期利润的变动结果为:

(1) E(X) =2.6*(1+20%)*435764*(1-6.43%)-64500- 0.927001863*435764

=803708(万元)

(2) E(X) =2.6*(1+10%)*435764*(1-6.43%)-64500- 0.927001863*435764

=697694.8721(万元)

(3) E(X) =2.6*(1+0)*435764*(1-6.43%)-64500- 0.927001863*435764

=591681.3347(万元)

(4) E(X) =2.6*(1-10%)*435764*(1-6.43%)-64500- 0.927001863*435764

=495667.7972(万元)

(5) E(X) =2.6*(1-20%)*435764*(1-6.43%)-64500- 0.927001863*435764

=397654.2598(万元) 2、单位变动成本变动,其他因素不变时

设单位变动成本变动幅度分别为;+20%、+10%、0、-10%、-20%,则预期利润的变动结果为:

(6) E(X) =2.6*435764*(1-6.43%)-64500- 0.927001863*(1+20%)*435764

=510890.5267(万元)

(7) E(X) =2.6*435764*(1-6.43%)-64500- 0.927001863*(1+10%)*435764

=551285.9307(万元)

(8) E(X) =2.6*435764*(1-6.43%)-64500- 0.927001863*(1+0)*435764

=591681.3347(万元)

(9) E(X) =2.6*435764*(1-6.43%)-64500- 0.927001863*(1-10%)*435764

=632076.7386(万元)

(10) E(X) =2.6*435764*(1-6.43%)-64500- 0.927001863*(1-20%)*435764

=672472.1426(万元)

3、固定成本变动,其他因素不变时

设固定成本变动幅度分别为;+20%、+10%、0、-10%、-20%,则预期利润的变动结果为:

(11) E(X) =2.6*435764*(1-6.43%)-64500*(1+20%)- 0.927001863*435764

=578781.3347(万元)

(12) E(X) =2.6*435764*(1-6.43%)-64500*(1+10%)- 0.927001863*435764

=585231.3347(万元)

(13) E(X) =2.6*435764*(1-6.43%)-64500*(1+0)- 0.927001863*435764

=591681.3347(万元)

(14) E(X) =2.6*435764*(1-6.43%)-64500*(1-10%)- 0.927001863*435764

=598131.3347(万元)

(15) E(X) =2.6*435764*(1-6.43%)-64500*(1-20%)- 0.927001863*435764

=604581.3347(万元)

4、销售面积变动,其他因素不变时

设销量面积变动幅度分别为;+20%、+10%、0、-10%、-20%,则预期利润的变动结果为:

(16) E(X) =2.6*435764*(1+20%)*(1-6.43%)-64500- 0.927001863*435764*(1+20%)

=722917.6016(万元)

(17) E(X) =2.6*435764*(1+10%)*(1-6.43%)-64500- 0.927001863*435764*(1+10%)

=657299.4681(万元)

(18) E(X) =2.6*435764*(1+0)*(1-6.43%)-64500- 0.927001863*435764*(1+0)

=591681.3347(万元)

(19) E(X) =2.6*435764*(1-10%)*(1-6.43%)-64500- 0.927001863*435764*(1-10%)

=526063.2012(万元)

(20) E(X) =2.6*435764*(1-20%)*(1-6.43%)-64500- 0.927001863*435764*(1-20%)

=460445.0677(万元)

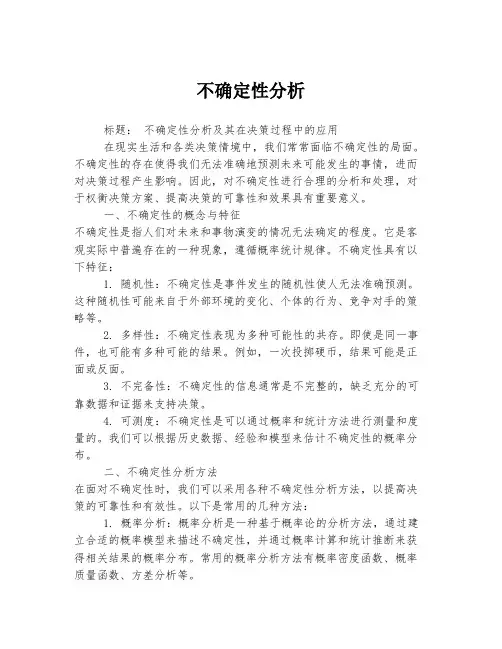

单变量敏感分析表

-20% -10% 0% 10% 20%

售价变动 379654.2598 485667.7972 591681.3347 697694.8721 803708.4095

单位成本变动 672472.1426 632076.7386 591681.3347 551285.9307 510890.5267

固定成本变动 604581.3347 598131.3347 591681.3347 585231.3347 578781.3347

销售面积变动 460445.0677 526063.2012 591681.3347 657299.4681 722917.6016

直线斜率越大,其对应因素对利润的敏感程度越高。据此我们发现,本项目中,对利润的敏感程度从高到低的顺序是售价、销售面积、单位变动成本、固定成本

0100000200000300000400000500000600000700000800000900000-20%-10%0%10%20%售价变动单位变动成本变动固定成本变动销售面积变动