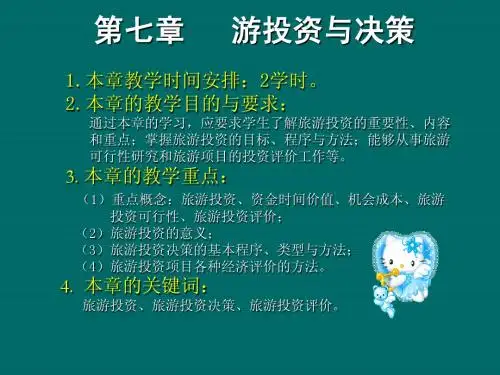

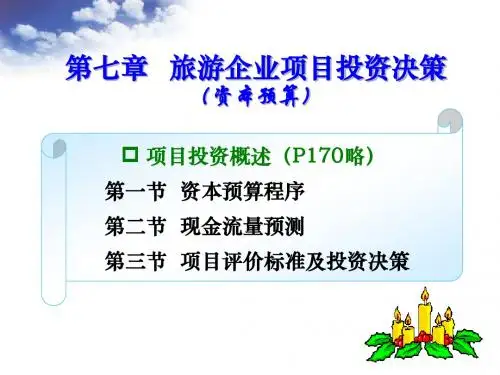

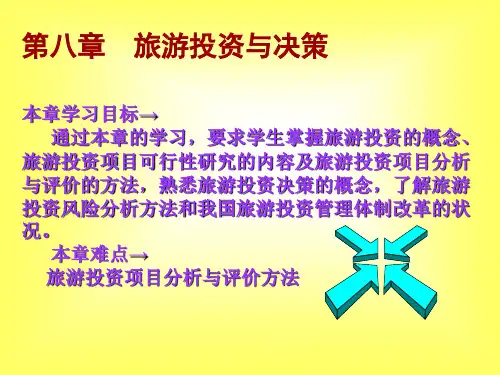

第七章 旅游投资与决策

- 格式:ppt

- 大小:251.50 KB

- 文档页数:10

第七章旅游投资与决策(彭新沙)一、名词解释1、旅游投资。

3、投资风险。

5、决策树法。

2、旅游投资决策。

4、可行性研究。

6、旅游投资预测。

二、填空题1、“投资”一词具有下列双重含义:(1);(2)。

2、旅游投资是一个国家(地区)旅游经济发展的前提条件,是实现旅游扩大再生产的。

3、按旅游投资对象的存在形态,可将其分为和。

4、投资风险是指资金投放出去后,其与存在的差异。

5、决策是指从多个为达到同一目标而可以的行动方案中选择的过程。

三、选择题(前2个是单项选择,后3个是多项选择)1、旅游投资重点应研究的是。

A、流动资产投资。

C、可变资本投资。

B、固定资产投资。

D、不变资本投资。

1、长期投资是指需要以上才能收回的投资。

A、50年。

C、10年。

B、20年.D、1年.3、旅游投资具有以下明显特点:。

A、投资领域的广阔性。

C、投资数额的大量性。

B、投资周期的长期性。

D、投资后果的不可预见性。

4、旅游投资可行性研究一般可分为等三个阶段。

A、初步可行性研究。

C、详细可行性研究。

B、投资机会研究。

D、投资风险研究。

5、旅游投资决策的类型一般可分为以下几种:。

A、确定型决策。

C、风险型决策。

B、非确定型决策。

D、非风险型决策。

四、简答题1、旅游投资有哪些特点和类型?2、旅游投资项目可行性研究的涵义、类型及重要意义是什么?3、旅游投资项目决策应遵循哪些程序?4、什么是投资风险,应如何测定投资风险?五、论述题1、阐述旅游投资可行性研究的基本内容。

2、试述旅游投资项目的决策方法。

3、试述旅游投资预测的意义及方法。

六、计算分析题1、某旅游企业的旅游产品很受游客欢迎,为了扩大市场占有率,该企业提出了如下几种方案:A1——扩张老景区;A2——开发新景区;A3——与其他企业联营;A4——兼并某企业。

但是无论采用何种方案,都可能出现四种自然状态;S1——需求量较高;S2——需求量一般;S3——需求量较低;S4——需求量很低。

假如该企业经核算后得出各方案在不同自然状态下的收益值如下表,试运用后悔值决策法确定最佳决策方案。