第4章 财务战略与预算

- 格式:ppt

- 大小:1.13 MB

- 文档页数:64

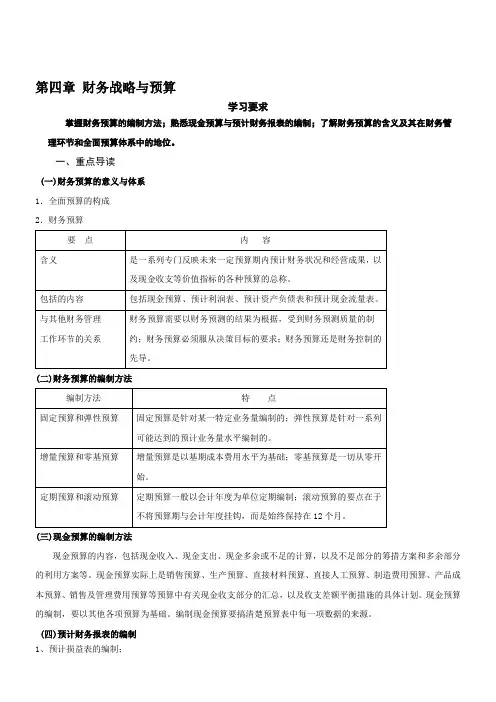

第四章财务战略与预算学习要求掌握财务预算的编制方法;熟悉现金预算与预计财务报表的编制;了解财务预算的含义及其在财务管理环节和全面预算体系中的地位。

一、重点导读(一)财务预算的意义与体系1.全面预算的构成2.财务预算)财务预算的编制方法(二现金预算的内容,包括现金收入、现金支出、现金多余或不足的计算,以及不足部分的筹措方案和多余部分的利用方案等。

现金预算实际上是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售及管理费用预算等预算中有关现金收支部分的汇总,以及收支差额平衡措施的具体计划。

现金预算的编制,要以其他各项预算为基础。

编制现金预算要搞清楚预算表中每一项数据的来源。

(四)预计财务报表的编制1、预计损益表的编制;2、预计资产负债表的编制。

二、重点练习题(一)单项选择题1、相对于固定预算而言,弹性预算的主要优点是()。

A.机动性强B.稳定性强C.连续性强D.远期指导性强[答案]A[解析]弹性预算是指按一系列可能达到的预计业务量水平编制的能适应多种情况的预算;固定预算只能反映某一特定业务量水平。

2、在基期成本费用水平的基础上,结合预算期业务量及有关降低成本的措施,通过调整有关原有成本项目而编制的预算,称为()。

A.弹性预算B.零基预算C.增量预算D.滚动预算[答案]C[解析]增量预算是以基期成本费用水平为基础编制的。

3、可以保持预算的连续性和完整性,并能克服传统定期预算缺点的预算方法是()。

A.弹性预算B.零基预算C.滚动预算D.固定预算[答案]C[解析]为了克服定期预算的缺点,在实践中可采用滚动预算的方法编制预算。

由于滚动预算在时间上不再受日历年度的限制,能够连续不断地规划未来的经营活动,不会造成预算的人为间断,能够确保预算的连续性和完整性。

4、下列各项中,不属于增量预算基本假定的是()。

A.增加费用预算是值得的B.预算费用标准必须进行调整C.原有的各项开支都是合理的D.现有的业务活动为企业必需[答案]B[解析]增量预算的基本假定:①现有的业务活动是企业必需的。