4、国际避税

- 格式:ppt

- 大小:5.51 MB

- 文档页数:85

一.名词解释1、国际经济法:是指调整国家、国际组织、不同国家的法人与个人相互之间经济关系的国际法规范和国内法规范的总称。

2、跨国公司:又称多国公司。

是指由分设在两个或两个以上国家的实体组成的,由母公司集中管理的具有一贯的政策和共同的战略,企业的各个实体相互间密切联系的企业集团。

3、国际贸易法:是指调整跨越国境的商品、技术、服务的交换关系以及与这种交换关系有关的各种法律制度与法律规范的总和。

包括:国际公约、国际商业惯例以及各国有关对外贸易方面的法律,制度,法令与规定。

4、先期违约:是指在合同订立以后,履行期到来之前,一方表示拒绝履行合同的意图。

5、国际许可协议:是指位于不同国家境内的当事人之间以让渡技术使用权为目的签订的合同。

6、国际投资法:是指调整国际私人直接直接投资关系的国际法规范和国内法规范的总称。

7、特许协议:是指一个国家同外国投资者个人或法人约定在一定期间,在指定地区内,允许其在一定条件下享有专属于国家的某种权利,投资从事于公用事业建设或自然资源开发等特殊经济活动,基于一定程序,予以特别许可的法律协议。

8、BOT合作方式:即建设--经营--转让,是指政府授予私营企业以一定期限的特许专营权,许可其融资建设和经营特定的公用基础建设,并准许其通过向用户收取费用或出售产品以清偿贷款、回收投资并赚取利润,特许权期限届满,该基础设施无偿移交给政府。

9、国际金融法:是指调整跨越国境的资金融通关系的国内法规范和国际法规范的总称。

10、国际债券:是指发行人、债券购买人分别处于两个或两个以上国家,分别采用债券发行地国家的货币或第三国的货币标价的债券。

又分为“外国债券”“欧洲债券”。

11、欧洲债券:是指在几个国家的资本市场同时发行,采用国际承销团承销,以第三国货币计价,不要求登记或过多披露其他信息的债券。

12、国际税法:是适用于调整在跨国征税对象上存在的国际税收分配关系的国际法规范和国内法规范的总称。

13、国际避税:是指纳税人利用各国税收制度上的差异,采取某种形式上并不违法的方式,减少或规避其就跨国征税对象本应承担的纳税义务的行为。

防范国际避税的措施在当前世界局势下,各国之间的竞争越来越激烈,国际避税这种非法行为也逐渐成为了跨国公司和高净值人士的一种非常普遍的现象。

国际避税涉及到的金额惊人,不仅仅损害了各国经济发展,更重要的是对于国际治理的稳定造成的极大威胁。

因此,各国政府都将打击国际避税作为一项重要的工作任务。

为防范国际避税,各国政府采取了一系列的措施。

本文将介绍一些防范国际避税的措施。

一、信息交换目前,各国政府严格执行了信息共享,实现国际税收信息的交换,这对于各国政府来说是一个重要的方法。

比如,去年英国政府与瑞士签署税收协定并城里生效,瑞士政府将与英国政府分享银行账户信息,以便英国政府依法征收相应的税款。

这样一来,就可以防止高净值人士和跨国公司通过国际逃税,帮助各国政府更好地贯彻税制法规。

二、创造更加公开、透明的环境透明度是防范国际避税的一个非常重要的措施之一。

未公开的银行账户可以成为逃避税的渠道,因此,许多国家通过公开地征税申报和尽可能多的信息公示来增加程序的透明度,以便与外界共享信息,并且实现对税款的有效征收。

三、加强执法合作无论是在国际法律的约束下还是在缺乏国际法律约束的情况下,都需要各国政府之间合作来应对国际避税问题。

授权相关机构和执法机关合作起来,追踪和打击国际避税行为,阻止潜在的逃税者逃脱惩罚, 以取得更好的法律效果。

这也是保障市场经济有序进行的重要途径。

四、加强税收政策的协调除了信息共享、透明、执法等方面的措施外,高度协调一致的税收政策是有效防范国际避税的重要途径。

各国政府应该协调各自的税收政策,避免税收政策的矛盾和不一致,同时还应该加强对税收法的相关研究和改革。

总之,在共享信息、透明度、执法合作和税收政策协调等方面,各国政府应该共同对付国际避税问题。

这样一来,所有的公司和个人都将在一种公正的环境中遵守各国政府的税制规定,为保护全球经济稳定和健康发展,努力实现各国的共同目标。

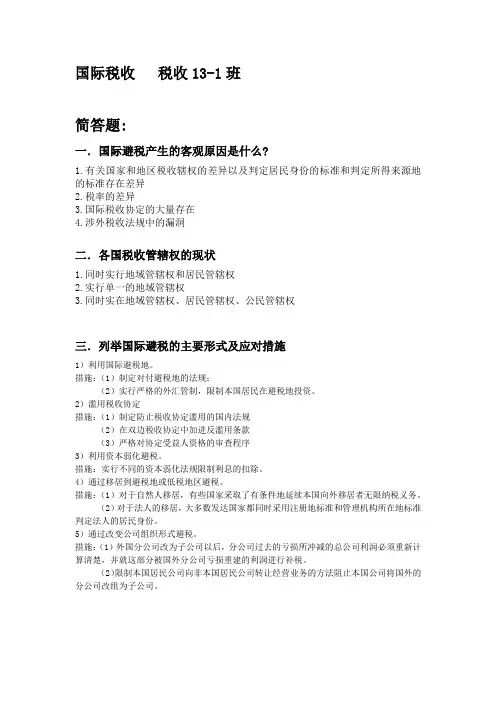

国际税收税收13-1班简答题:一.国际避税产生的客观原因是什么?1.有关国家和地区税收辖权的差异以及判定居民身份的标准和判定所得来源地的标准存在差异2.税率的差异3.国际税收协定的大量存在4.涉外税收法规中的漏洞二.各国税收管辖权的现状1.同时实行地域管辖权和居民管辖权2.实行单一的地域管辖权3.同时实在地域管辖权、居民管辖权、公民管辖权三.列举国际避税的主要形式及应对措施1)利用国际避税地。

措施:(1)制定对付避税地的法规;(2)实行严格的外汇管制,限制本国居民在避税地投资。

2)滥用税收协定措施:(1)制定防止税收协定滥用的国内法规(2)在双边税收协定中加进反滥用条款(3)严格对协定受益人资格的审查程序3)利用资本弱化避税。

措施:实行不同的资本弱化法规限制利息的扣除。

4)通过移居到避税地或低税地区避税。

措施:(1)对于自然人移居,有些国家采取了有条件地延续本国向外移居者无限纳税义务。

(2)对于法人的移居,大多数发达国家都同时采用注册地标准和管理机构所在地标准判定法人的居民身份。

5)通过改变公司组织形式避税。

措施:(1)外国分公司改为子公司以后,分公司过去的亏损所冲减的总公司利润必须重新计算清楚,并就这部分被国外分公司亏损重建的利润进行补税。

(2)限制本国居民公司向非本国居民公司转让经营业务的方法阻止本国公司将国外的分公司改组为子公司。

四.住所与居所的区别是什么?答:住所是一个民法上的概念,一般是指一个人固定的或永久性的居住地。

居所在实践中一般是指一个人连续居住了较长时期但又不准备永久居住的居住地。

与住所相比,居所在许多国家并没有一个严格的法律定义,因而各国对居所的认识和判定标准并不很一致。

但一般认为,居所与住所至少有两点区别:(1)住所是个人的久住之地,而居所只是人们因某种原因而暂住或客居之地;(2)住所通常涉及到一种意图,即某人打算将某地作为其永久性居住地,而居所通常是指供个人长期有效使用的房产,该标准强调的是人们居住的事实,即某人在某地已经居住了较长时间或有条件长时期居住,但并不强调其在此长期居住的意愿。

浅析外国国际避税法律管制国际避税是大部分国家共同面临的问题,西方发达国家的反避税立法已走到其他国家前列,并被发展中国家仿效。

研究西方发达国家的国际法律,反避税立法,对我国的立法工作颇有裨益。

一、美国国际避税法律管制美国早在1921 年的国内收入法典中就授权税务当局在其认为必要的情况下,在一个有联属关系的企业集团内部重新确定收入额、扣除额和抵免额,以防止避税。

1934年颁布了“个人控股公司”条款,1937 年颁布“外国人控股公司”条款,是针对纳税人利用这两类形式进行避税的特殊条款。

1962年,美国颁布了《1962 年收入法令》,是美国反避税措施系统化和严格化的转折点,它对“个人控股公司”和“外国人控股公司”通过虚构公司逃避未分配利润应纳税收的避税活动予以控制。

1976 年的《税收改革法令》针对纳税人利用外国信托等其他避税和偷漏税活动,制定了相应的条款1979 年美国国会通过了《外国银行保密法案》,规定对美国纳税人利用外国银行账户避税给予严厉惩罚,处以最高50万美元罚款或 5 年监禁,或罚款与监禁并罚;要求美国银行,境内银行及其他金融机构就任何一笔涉及1 万美元以上的异常外汇交易向美国财政部报告;要求出入关境的价值5000 美元以上的本币和外币以及不记名票据必须通过海关。

1981 年,美国的税政法案等改变了在美国从事经营的外国公司的税收待遇,使通过分支机构在美国从事经营的外国公司和通过美国子公司在美国从事经营的外国公司的税收待遇基本相同。

国会旨在以其所制定的法律废除现有的条约,努力防止外国公司通过条约规避在订有对外国公司减免税条款的国家通过建立分支机构等手段进行避税。

1986 年的税收法案使通过分支机构在美国从事经营的外国公司和通过美国子公司在美国从事经营的外国公司的税收优惠待遇基本相同。

二、英国国际避税法律管制英国是现代所得税的发源地,经过近200 年的发展和完善,税法规定也日趋复杂,最重要的反避税立法主要体现在《1970 年税收法令》,分别对个人和公司的避税活动做出了限制性规定。