第三章 变动成本法

- 格式:ppt

- 大小:688.50 KB

- 文档页数:61

1 第3章 变动成本法

学习要点:

1.变动成本法与完全成本法的区别;

2.两种成本法分期税前利润差额的变动规律。

【案例引导】宏泰公司是一家生产热水器的私营公司,该公司生产的“康宏”牌热水器质量可靠,售后服务到位,因而深受顾客信赖。张平江是该公司供销部经理,他任职已经三年了,前两年部门净利润逐年大幅度上升,公司老板十分高兴,并承诺如果今后还能保持同上年一样的利润增长,将奖励他3000元。张平江非常高兴,因为他心里有把握实现这一目标,他知道今年的销售合同超过了去年的水平,而且他还了解到成本与去年持平。

到了年末,张平江收到了经营数据,今年销售额比去年增加15%持稳定,他心里暗暗高兴。可是当他看完年度损益表后却大失所望。今年的利润不但没有增加,反而略有下降。这到底是怎么回事?会计部门弄错了?

第一节 变动成本法与完全成本法

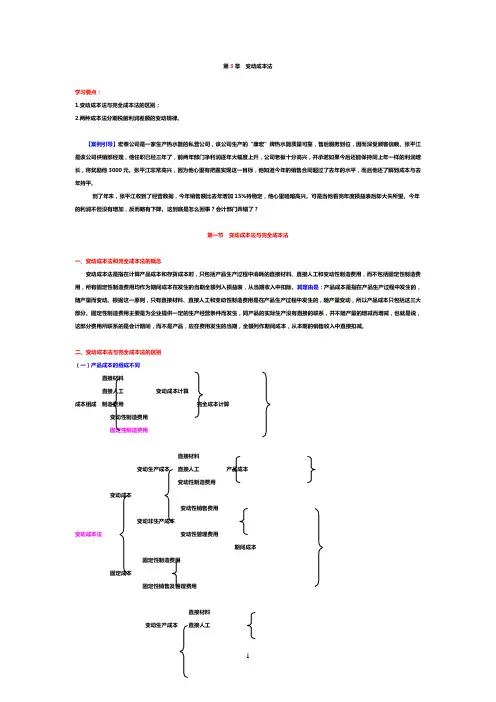

一、变动成本法和完全成本法的概念

变动成本法是指在计算产品成本和存货成本时,只包括产品生产过程中消耗的直接材料、直接人工和变动性制造费用,而不包括固定性制造费用,所有固定性制造费用均作为期间成本在发生的当期全额列入损益表,从当期收入中扣除。其理由是:产品成本是指在产品生产过程中发生的,随产量而变动。根据这一原则,只有直接材料、直接人工和变动性制造费用是在产品生产过程中发生的,随产量变动,所以产品成本只包括这三大部分。固定性制造费用主要是为企业提供一定的生产经营条件而发生,同产品的实际生产没有直接的联系,并不随产量的增减而增减,也就是说,这部分费用所联系的是会计期间,而不是产品,应在费用发生的当期,全额列作期间成本,从本期的销售收入中直接扣减。

二、变动成本法与完全成本法的区别

(一)产品成本的组成不同

直接材料

直接人工

变动成本计算

成本组成

制造费用

完全成本计算

第三章练习题及答案

五、计算分析题:

1、已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:

(1)单位产品成本

(2)期间成本

(3)销货成本

(4)营业利润。

解:1、变动成本法:

(1)单位产品成本=10+5+7=22元

(2)期间成本=4000+4×600+1000=7400元

(3)销货成本=22×600=13200元

(4)贡献边际=40×600-(22×600+4×600)=8400元

营业利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4×600+1000=3400元

(3)销货成本=26×600=15600元

(4)营业利润=40×600-15600-3400=5000元

2、已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20

000件和30 000件;存货计价采用先进先出法。产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解: 贡献式利润表 单位:元

变动成本法和完全成本法的计算公式

一、变动成本法(Variable Costing)

计算公式:

总变动成本=变动成本率×总产量

其中,变动成本率是指单位产量的变动成本。

优点:

1.简单易行:变动成本法的计算公式简单明了,便于快速计算和分析。

2.重视变动成本:该方法突出了变动成本对企业经营决策的重要性,有助于管理者更好地掌握成本结构和成本变动情况。

缺点:

1.忽略固定成本:变动成本法忽略了固定成本的影响,不考虑固定成本与产量的关系,可能导致对企业经营状况的评估不准确。

2.不能全面反映成本:该方法只重视变动成本,忽略了许多其他重要的成本因素,如固定成本、管理费用等,无法全面反映企业的成本状况。

适用范围:

二、完全成本法(Absorption Costing)

完全成本法是以全部生产成本为基础的成本计算方法。其中,生产成本包括变动成本和固定成本。完全成本法认为,生产的每个单位都应承担相应的完全成本,不仅包括变动成本,还包括固定成本。

计算公式: 总完全成本=总变动成本+总固定成本

优点:

1.全面反映成本:完全成本法考虑了变动成本和固定成本的影响,更全面地反映企业的全部成本情况,对企业的经营状况进行评估更准确。

2.适用于长期经营决策:该方法适用于长期经营决策分析,可以更好地评估企业的长期盈利能力和经营风险。

缺点:

1.计算复杂:相比于变动成本法,完全成本法的计算公式相对复杂,需要考虑固定成本和变动成本的具体数值。

2.固定成本分摊问题:在计算过程中,如何合理分摊固定成本是一个具有挑战性的问题,可能涉及到不同的成本分配方法,结果可能会有一定的偏差。

适用范围:

完全成本法适用于那些生产规模相对稳定,固定成本对企业经营决策具有较大影响的企业,尤其适用于长期经营分析和成本控制。

总结:

变动成本法和完全成本法是两种常见的成本计算方法,分别强调了变动成本和完全成本对企业经营决策的重要性。在实际应用中,应根据企业的特点和需要选择适合的成本计算方法,以便更好地分析和评估企业的成本状况和经营绩效。

变动成本法和完全成本法的计算公式

变动成本法和完全成本法是企业成本核算的两种常用方法。在企业运作过程中,了解这两种方法的计算公式对于准确计算成本、制定合理的定价策略以及做出正确的管理决策都具有重要意义。

首先,我们来了解一下变动成本法。变动成本法是以成本与业务量的关系为基础,将成本分为变动成本和固定成本两个部分,以变动成本为核算基础,计算产品或服务的成本。变动成本指的是与产品或服务的产量或销售量成正比的那一部分成本,当产量或销售量变动时,变动成本也会相应变动。

变动成本法的计算公式为:变动成本 = 变动成本率 × 变动因素

其中,变动成本率是指单位变动因素所带来的变动成本金额,而变动因素则是指影响成本变动的因素,可以是产量、销售数量、劳动工时等。

接下来,我们来了解一下完全成本法。完全成本法是将企业成本分为直接成本和间接成本两个部分,以直接成本和间接成本之和为产品或服务的成本。直接成本是直接与产品或服务的制造、销售相关的成本,如原材料、直接人工等。而间接成本是无法直接归属于某个产品或服务的成本,如管理费用、销售费用等。

完全成本法的计算公式为:完全成本 = 直接成本 + 间接成本 在计算直接成本时,可以采用单位成本法、工作令成本法等具体的方法。

变动成本法和完全成本法的不同之处在于计算成本的基础不同。变动成本法强调了变动因素与成本之间的关系,适用于预测、管理和控制变动成本的情况。而完全成本法则更加全面,将所有与产品或服务相关的成本都考虑在内,适用于全面核算产品或服务的成本以及制定定价策略的情况。

在实际应用中,企业可以根据自己的需要选择使用变动成本法或完全成本法进行成本核算。对于大多数企业来说,完全成本法更为常用,因为它可以更全面地了解产品或服务的成本,为企业的定价、利润分析和管理决策提供重要参考。

综上所述,变动成本法和完全成本法是两种常用的企业成本核算方法,它们分别以变动成本和完全成本为计算基础,有助于企业准确计算成本、合理定价和做出正确管理决策。企业可以在实际应用中根据自身需求选择合适的方法,以实现更有效的成本管理和经营管理。