电费分配表

- 格式:xls

- 大小:16.00 KB

- 文档页数:2

- 1 - 分摊电费会计分录

当公司的电费账单到期后,需要将总费用分摊给每个部门或者成本中心。这个过程需要进行会计分录,以确保每个部门或成本中心在财务报表中正确的反映其电费开销。

以下是一份可能的分摊电费会计分录:

借:各成本中心或部门费用账户

贷:电费账户

这个分录将电费的成本分配到各个成本中心或部门的费用账户中去。在完成这个过程之后,每个成本中心或部门都应该反映其实际的电费开销。

当然,电费分摊的具体细节可以因公司而异。一些公司可能会考虑各个成本中心或部门的用电量,而另一些公司则可能会根据各部门的占比来进行分摊。无论哪种方式,都需要建立透明的流程和准确的记录,以确保每个部门或成本中心都得到公正和准确的分摊。

本钱核算综合实训

一、实训目的

通过实训使学生明确实际工作中,绝大多数企业同时采用几种不同的本钱核算方法,熟悉本钱核算的程序,掌握各种本钱计算方法的实际应用,使学生毕业后能胜任大中型企业本钱核算岗位的会计工作。

二、实训资料

1、 企业概况:红光机器厂为单件小批生产的中型国有企业,生产过程分为铸工、加工〔下设两个生产车间〕、和装配三个步骤,从事HG—3130磨床、HG—4250钻床和HG—5140铣床的生产。另外设有机修和供汽两个辅助生产车间。

生产工艺流程是:铸工车间根据生产方案浇铸各种铁铸件,经检验合格后送交自制半成品仓库:加工车间分别从仓库领用各种铸件,经不同工序加工制成各种不同的零部件,直接送交装配车间;装配车间将收到的零部件连同由仓库领来的外购件等组装成各种机床,经检验合格后送交成品仓库。

2、产品本钱计算规程:该厂实行厂部和车间两极核算,本钱计算方法以分步为主,结合运用品种法和分批法。铸工车间以铁铸件和铝铸件作为本钱计算对象,采用品种法计算铸件本钱:铸工车间→半成品仓库→加工车间之间,采用逐步综合结转的方法结转各种铸件本钱;加工车间和装配车间以磨床、钻床和铣床三种产品作为本钱计算对象,采用分批法计算各机床本钱;加工车间和装配车间之间采用平行结转的方法结转产品本钱。

铸工车间月末在产品数量很少,故不计算月末在产品本钱。加工车间按定额比例法计算各产品应计入最终完工产品成品的份额,由于在产品的种类和生产工序繁多,计算月末在产品的原材料定额费用和定额工时工作量很繁重,因而采用简化的倒挤方法进行计算。装配车间按约当产量法计算各产品应计入最终完工产品本钱的份额,由于直接材料费用数额较大,在产品只负担材料费用,而不负担加工费用。

为简化核算,本钱工程只设直接材料、直接人工、制造费用三大工程。半成品〔铸件〕按实际本钱计价,发出半成品本钱采用月末一次加权平均法。

3、 各项间接费用分配方法:外购水电费按耗用数量比例分配;辅助生产费用按方案本钱分配方法分配,本钱差异计入管理费用;铸工车间间接材料费用按铸件重量比例分配;装配车间间接材料费用按各产品本期直接材料实际费用比例分配;根本生产车间其他间接费用均按各产品实用工时比例分配。

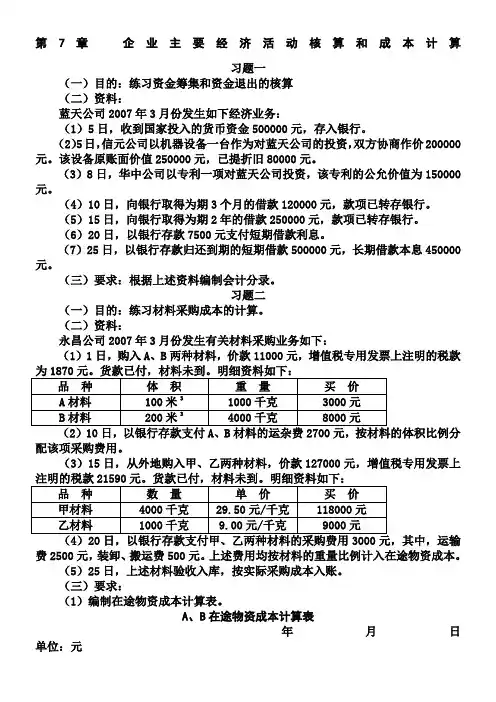

第7章 企业主要经济活动核算和成本计算

习题一

(一)目的:练习资金筹集和资金退出的核算

(二)资料:

蓝天公司2007年3月份发生如下经济业务:

(1)5日,收到国家投入的货币资金500000元,存入银行。

(2)5日,信元公司以机器设备一台作为对蓝天公司的投资,双方协商作价200000元。该设备原账面价值250000元,已提折旧80000元。

(3)8日,华中公司以专利一项对蓝天公司投资,该专利的公允价值为150000元。

(4)10日,向银行取得为期3个月的借款120000元,款项已转存银行。

(5)15日,向银行取得为期2年的借款250000元,款项已转存银行。

(6)20日,以银行存款7500元支付短期借款利息。

(7)25日,以银行存款归还到期的短期借款500000元,长期借款本息450000元。

(三)要求:根据上述资料编制会计分录。

习题二

(一)目的:练习材料采购成本的计算。

(二)资料:

永昌公司2007年3月份发生有关材料采购业务如下:

(1)1日,购入A、B两种材料,价款11000元,增值税专用发票上注明的税款为1870元。货款已付,材料未到。明细资料如下:

品 种 体 积 重 量 买 价

A材料 100米3 1000千克 3000元

B材料 200米3 4000千克 8000元

(2)10日,以银行存款支付A、B材料的运杂费2700元,按材料的体积比例分配该项采购费用。

(3)15日,从外地购入甲、乙两种材料,价款127000元,增值税专用发票上注明的税款21590元。货款已付,材料未到。明细资料如下:

品 种 数 量 单 价 买 价

甲材料 4000千克 29.50元/千克 118000元

乙材料 1000千克 9.00元/千克 9000元

(4)20日,以银行存款支付甲、乙两种材料的采购费用3000元,其中,运输费2500元,装卸、搬运费500元。上述费用均按材料的重量比例计入在途物资成本。

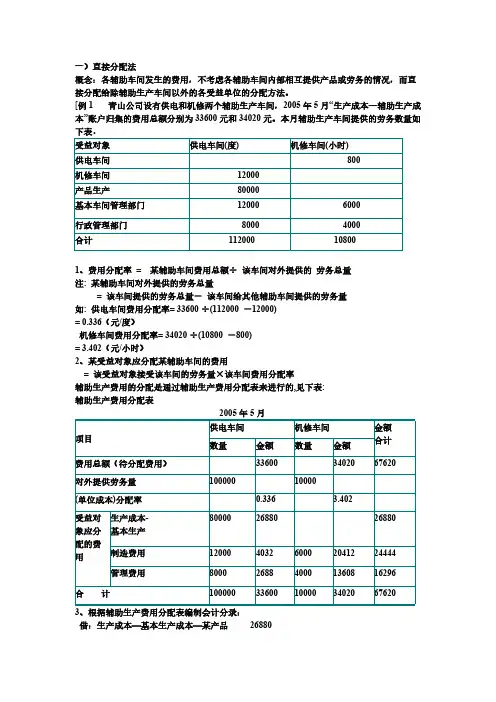

一)直接分配法

概念:各辅助车间发生的费用,不考虑各辅助车间内部相互提供产品或劳务的情况,而直

接分配给除辅助生产车间以外的各受益单位的分配方法。

[例1 青山公司设有供电和机修两个辅助生产车间,2005年5月“生产成本—辅助生产成

本”账户归集的费用总额分别为33600元和34020元。本月辅助生产车间提供的劳务数量如下表。

受益对象供电车间(度)机修车间(小时)

供电车间 800

机修车间 12000

产品生产 80000

基本车间管理部门 12000 6000

行政管理部门 8000 4000

合计 112000 10800

1、费用分配率 = 某辅助车间费用总额÷ 该车间对外提供的 劳务总量

注: 某辅助车间对外提供的劳务总量

= 该车间提供的劳务总量- 该车间给其他辅助车间提供的劳务量

如: 供电车间费用分配率= 33600 ÷(112000 -12000)

= 0.336(元/度)

机修车间费用分配率= 34020 ÷(10800 -800)

= 3.402(元/小时)

2、某受益对象应分配某辅助车间的费用

= 该受益对象接受该车间的劳务量×该车间费用分配率

辅助生产费用的分配是通过辅助生产费用分配表来进行的,见下表:

辅助生产费用分配表 2005年5月

供电车间机修车间项目数量金额数量金额金额

合计

费用总额(待分配费用) 33600 3402067620

对外提供劳务量100000 10000

(单位成本)分配率 0.336 3.402

生产成本-

基本生产8000026880 26880

制造费用12000403260002041224444受益对

象应分

配的费

用

管理费用8000268840001360816296

合 计10000033600100003402067620

3、根据辅助生产费用分配表编制会计分录:

借:生产成本—基本生产成本—某产品 26880 制造费用—基本生产车间 24444

管理费用 16296

贷:生产成本—辅助生产成本—供电车间 33600