政府预算收入分类及内容

- 格式:ppt

- 大小:315.86 KB

- 文档页数:32

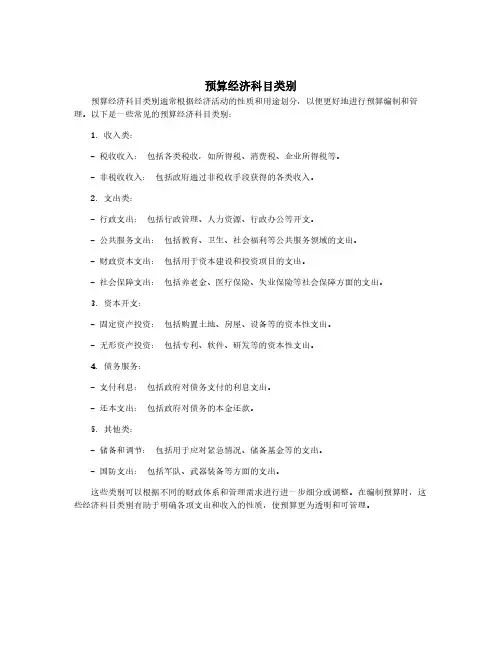

预算经济科目类别

预算经济科目类别通常根据经济活动的性质和用途划分,以便更好地进行预算编制和管理。

以下是一些常见的预算经济科目类别:

1.收入类:

-税收收入:包括各类税收,如所得税、消费税、企业所得税等。

-非税收收入:包括政府通过非税收手段获得的各类收入。

2.支出类:

-行政支出:包括行政管理、人力资源、行政办公等开支。

-公共服务支出:包括教育、卫生、社会福利等公共服务领域的支出。

-财政资本支出:包括用于资本建设和投资项目的支出。

-社会保障支出:包括养老金、医疗保险、失业保险等社会保障方面的支出。

3.资本开支:

-固定资产投资:包括购置土地、房屋、设备等的资本性支出。

-无形资产投资:包括专利、软件、研发等的资本性支出。

4.债务服务:

-支付利息:包括政府对债务支付的利息支出。

-还本支出:包括政府对债务的本金还款。

5.其他类:

-储备和调节:包括用于应对紧急情况、储备基金等的支出。

-国防支出:包括军队、武器装备等方面的支出。

这些类别可以根据不同的财政体系和管理需求进行进一步细分或调整。

在编制预算时,这些经济科目类别有助于明确各项支出和收入的性质,使预算更为透明和可管理。

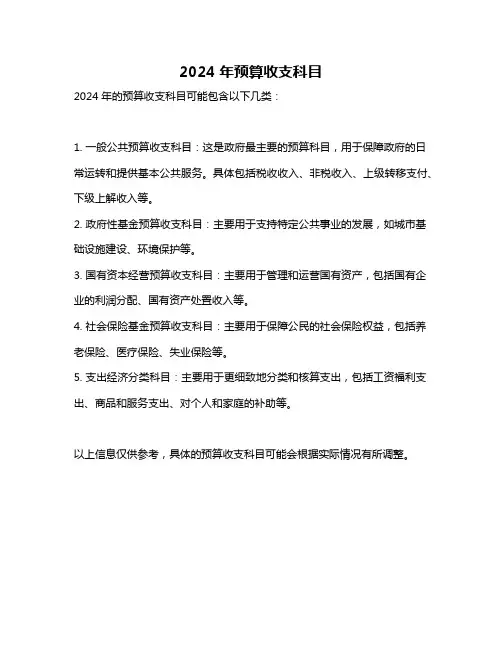

2024年预算收支科目

2024年的预算收支科目可能包含以下几类:

1. 一般公共预算收支科目:这是政府最主要的预算科目,用于保障政府的日常运转和提供基本公共服务。

具体包括税收收入、非税收入、上级转移支付、下级上解收入等。

2. 政府性基金预算收支科目:主要用于支持特定公共事业的发展,如城市基础设施建设、环境保护等。

3. 国有资本经营预算收支科目:主要用于管理和运营国有资产,包括国有企业的利润分配、国有资产处置收入等。

4. 社会保险基金预算收支科目:主要用于保障公民的社会保险权益,包括养老保险、医疗保险、失业保险等。

5. 支出经济分类科目:主要用于更细致地分类和核算支出,包括工资福利支出、商品和服务支出、对个人和家庭的补助等。

以上信息仅供参考,具体的预算收支科目可能会根据实际情况有所调整。

预算收入包括哪些内容预算收入是指在一定时期内,组织或个人在经营活动中所能获得的资金来源,是财务预算的重要组成部分。

预算收入内容的确定对于财务预算的编制和执行具有重要意义。

那么,预算收入包括哪些内容呢?下面我们就来详细介绍一下。

首先,预算收入包括主营业务收入。

主营业务收入是指企业在正常经营活动中取得的收入,是企业生产经营的直接结果。

主营业务收入是企业财务预算的重要组成部分,通常包括销售商品、提供劳务等方面的收入。

在编制财务预算时,需要对主营业务收入进行合理预测和安排,以保证企业经营活动的正常开展。

其次,预算收入还包括其他业务收入。

除了主营业务收入外,企业还可能通过其他途径取得收入,比如投资收益、资产处置收益、补贴收入等。

这些收入来源虽然不是企业主营业务的直接收入,但同样对企业的财务状况和经营活动产生影响,因此也需要纳入财务预算范围进行合理安排。

另外,预算收入还包括资本性收入。

资本性收入是指企业通过筹资活动所取得的收入,比如股权融资、债务融资等。

这部分收入通常不是企业日常经营活动所产生的,但对于企业的资金来源和运营具有重要意义。

在财务预算中,需要对资本性收入进行合理规划和安排,以保证企业资金的充足和合理运用。

此外,预算收入还包括政府补贴和资金补助。

在一些情况下,企业可能会获得政府的一些补贴和资金补助,比如技术创新补贴、产业扶持资金等。

这部分收入虽然不是企业经营活动所产生的,但同样对企业的财务状况和经营活动产生影响,需要在财务预算中进行合理安排和使用。

最后,预算收入还包括其他收入。

除了以上几种收入外,企业还可能通过其他途径获得收入,比如利息收入、租金收入、特许权使用费等。

这些收入来源虽然不是企业主营业务的直接收入,但同样需要纳入财务预算范围进行合理安排和使用。

综上所述,预算收入包括主营业务收入、其他业务收入、资本性收入、政府补贴和资金补助、其他收入等内容。

在财务预算中,需要对这些收入来源进行合理预测和安排,以保证企业经营活动的正常开展,实现财务目标的达成。

全投资与自有资金自有资金:从项目投资主体角度来看的,建设项目投资借款是现金流入,同时将借来的钱用于项目投资则构成同一时点、相同数额的现金流出,二者相抵,对计算净现金流量无影响,因此计算表中投资只计算自有资金。

我想了解一下1.一般政府财政收入的构成情况,比如财政收入包括一般预算收入、补贴收入等。

2.武汉市的财政状况3.江夏区的财政状况根据现行的税收征管机制和财政预算管理体制,各级地方政府的财政收入,还不能用统一口径来统计和反映,而是根据需要确定统计口径,并予归集和反映。

当前,反映各级政府财政收入的口径有三种,即:财政总收入,地方级财政收入和地方政府财力。

财政总收入是形成地方级收入的基础,地方级收入是形成地方政府财力的基础。

财政总收入:财政总收入,是指在一定时期内地方政府按照法律、条例等规定所筹集的并按财政体制规定计入地方政府财政规模的收入。

包括:地方级财政收入和按中央分税制财政体制规定上划中央收入两个部分。

财政总收入包括中央政府的收入在内。

1.一般预算收入的计算口径为:地方级财政收入+上划中央收入(消费税100%+增值税75%+企业所得税和个人所得税60%)2.政府性基金预算收入3.预算外资金收入按地方级财政收入计算口径计算。

注意:在当地中央金库缴纳的关税、进口货物增值税、进口消费品消费税、出口货物退增值税、出口消费品退消费税,属于中央的铁路运输、国有邮政、银行、石油、石化企业所得税、车辆购置税等,均不作为地方财政总收入组成部分。

财政部下发<关于明确地方财政总收入口径的意见>财预[2007]11号,按照财政部的意见,地方政府的财政总收入指的是上划中央四税收入和地方财政一般预算收入,不包括政府基金收入、社保基金收入及海关关税收入。

规定地方财政总收入是指一般预算收入范围内的有关收入项目,包括:地方一般预算收入,在当地缴纳的国内增值税中央分享收入、国内消费税、纳入分享范围的企业所得税和个人所得税中央分享收入。