政府会计 第六章 政府财政预算收入的核算

- 格式:pptx

- 大小:7.01 MB

- 文档页数:88

第一章行政事业单位会计概述 (2)思考题答案 (2)第二章行政事业单位会计的核算方法 (4)思考题答案 (4)练习题答案 (6)第三章行政单位资产的核算 (8)思考题答案 (8)练习题答案 (10)第四章行动单位负债的核算 (12)思考题答案 (12)练习题答案 (13)第五章行政单位净资产的核算 (14)思考题答案 (14)业务训练题答案 (15)第六章行政单位收入的核算 (15)思考题答案 (15)练习题答案 (16)第七章行政单位费用的核算 (17)思考题答案 (17)练习题答案 (18)第九章事业单位资产的核算 (24)思考题答案 (24)业务训练题答案 (27)第十章事业单位负债的核算 (31)思考题答案 (31)练习题答案 (33)第十一章事业单位净资产的核算 (34)思考题答案 (34)练习题答案 (35)第十二章事业单位收入的核算 (36)思考题答案 (36)练习题答案 (38)第十三章事业单位支出的核算 (40)思考题答案 (40)练习题答案 (40)第十四章事业单位会计报表 (41)思考题答案 (41)第一章行政事业单位会计概述思考题答案1.简述行政事业单位会计的含义及基本特征含义:行政事业单位会计分为行政单位会计和事业单位会计两大体系,是各级行政机关、接受国家预算拨款的单位以及事业单位核算、反映和监督单位预算执行及单位自身的各项经济活动和结果的会计专业。

基本特征:行政事业单位会计按单位业务活动的基本特点可以分为行政单位会计和事业单位会计。

行政单位会计的基本特征:(1)行政单位会计市委某一具体行政单位服务的,其业务活动的目的是满足社会的公共需要,具有明显的非市场性。

(2)它主要反映某一具体行政单位的经费收入和支出情况,单位经费收支的核算必须服从预算管理的要求。

(3)行政单位会计一般不进行成本核算,也不计算收益。

(4)行政单位会计的核算基础为收付实现制。

事业单位会计的基本特征:(1)事业单位会计是为某一具体事业单位服务的,其业务活动是向社会提供各种生产性或生活性的服务。

![财政预算资金调拨收入的核算_政府与事业单位会计_[共4页]](https://uimg.taocdn.com/0cf89195336c1eb91b375d67.webp)

第六章财政预算收入的核算【例6-13】某市财政局退回从上级财政部门取得的专用基金收入120 000元。

借:专用基金收入120 000贷:其他财政存款——专用基金存款120 000第五节财政预算资金调拨收入的核算财政预算资金调拨收入是中央财政与地方财政、地方上下级财政之间以及同级财政不同资金项目之间进行资金调拨而形成的收入,具体包括补助收入、上解收入、调入资金等。

一、补助收入的核算(一)预算补助的内容预算补助是指按财政体制规定或因专项需要由上级财政补助给下级财政的款项。

对于上级财政来说是补助支出,对于下级财政则是补助收入。

预算补助按具体内容可分为体制补助和单项补助两种。

1.体制补助体制补助是指上级财政对支出大于收入的地区,在财政体制划定的预算收支范围内弥补其支出大于收入部分的款项。

2.单项补助单项补助是指没有纳入预算包干体制,按规定年终单独结算,由上级财政专项补助的款项,以及一些临时性补助。

上级财政对下级财政的某些一次性、不宜固定包干的预算支出,可采用单项补助方式。

例如,自然灾害、企业上划、价格调整等导致下级财政减收增支的事项可由上级给予单项补助。

(二)补助收入的账务处理补助收入是上级财政按财政体制规定或因专项需要补助给本级财政的款项,包括税收返还收入、按财政体制规定由上级财政补助的款项、上级财政对本级财政的专项补助收入和临时性补助收入。

为了核算补助收入业务,政府财政会计应设置“补助收入”账户。

该账户的贷方登记取得的补助收入数,借方登记退还上级补助及年终转销数,平时贷方余额反映上级补助收入累计数,年末转账后没有余额。

上级财政“补助支出”账户的余额应与所属下级财政“补助收入”账户的余额之和相等。

有基金预算补助收入的地区,应在“补助收入”账户下设置“一般预算补助”、“基金预算补助”两个明细账户。

政府财政会计在核算本级财政收到上级拨来的补助款时,应借记“国库存款”科目,贷记“补助收入”科目;财政部门与上级财政的往来款项中一部分转作上级补助收入时,应从“与上级往63。

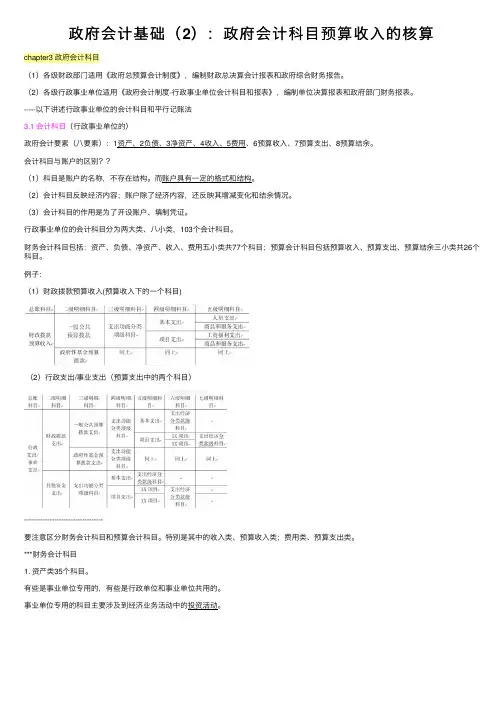

政府会计基础(2):政府会计科⽬预算收⼊的核算chapter3 政府会计科⽬(1)各级财政部门适⽤《政府总预算会计制度》,编制财政总决算会计报表和政府综合财务报告。

(2)各级⾏政事业单位适⽤《政府会计制度-⾏政事业单位会计科⽬和报表》,编制单位决算报表和政府部门财务报表。

-----以下讲述⾏政事业单位的会计科⽬和平⾏记账法3.1 会计科⽬(⾏政事业单位的)政府会计要素(⼋要素):1资产、2负债、3净资产、4收⼊、5费⽤、6预算收⼊、7预算⽀出、8预算结余。

会计科⽬与账户的区别??(1)科⽬是账户的名称,不存在结构。

⽽账户具有⼀定的格式和结构。

(2)会计科⽬反映经济内容;账户除了经济内容,还反映其增减变化和结余情况。

(3)会计科⽬的作⽤是为了开设账户、填制凭证。

⾏政事业单位的会计科⽬分为两⼤类、⼋⼩类,103个会计科⽬。

财务会计科⽬包括:资产、负债、净资产、收⼊、费⽤五⼩类共77个科⽬;预算会计科⽬包括预算收⼊、预算⽀出、预算结余三⼩类共26个科⽬。

例⼦:(1)财政拨款预算收⼊(预算收⼊下的⼀个科⽬)(2)⾏政⽀出/事业⽀出(预算⽀出中的两个科⽬)----------------------------------要注意区分财务会计科⽬和预算会计科⽬。

特别是其中的收⼊类、预算收⼊类;费⽤类、预算⽀出类。

***财务会计科⽬1. 资产类35个科⽬。

有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的。

事业单位专⽤的科⽬主要涉及到经济业务活动中的投资活动。

2. 负债类科⽬16个有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的,有⼀个是⾏政单位专⽤的。

归纳:资产和负债中的往来款项⼀般与经营活动有关。

往来款项科⽬⼤多供事业单位使⽤。

其中“预付账款”、“应付账款”是⾏政、事业共⽤的。

3. 净资产类科⽬7个。

有2个事业单位专⽤科⽬,其他5个是共⽤。

资产负债表⽉报中列5个,年报中列3个。

4. 收⼊类科⽬11个6个共⽤,5个事业单位专⽤。

政府与非营利组织会计练习题(政府财政会计)第一篇政府与非营利组织会计基础一、名词解释1、政府与非营利组织会计2、政府与非营利组织会计等式二、判断题1、政府与非营利组织会计是与企业会计相并列的会计学两大分支之一。

()2、适用于各级政府财政机关、行政单位和各类非营利组织的会计,称为政府与非营利组织会计。

在我国实际工作中相当于预算会计。

()3、政府会计是由财政总预算会计、行政单位会计和事业单位会计组成。

()4、政府会计一般都采用收付实现制会计核算基础,但个别事项采用权责发生制会计核算基础。

()5、政府与非营利组织会计的组成体系必须与国家预算的组成体系相适应。

()6、国家预算按照预算收支管理范围,分为中央预算和地方预算。

()7、、政府与非营利组织从事会计活动应遵循的法律,主要有《预算法》和《会计法》。

()8、政府与非营利组织会计的基本目标在于,为会计信息使用者提供对决策有用的信息,评价政府及非营利组织受托责任的履行情况信息。

()9、财政总预算会计的会计主体是各级财政机关。

()10、政府与非营利组织会计要素包括资产、负债、所有者权益、收入、费用、结余。

()三、单项选择题1、政府与非营利组织会计主体不包括()。

A 公立非营利组织B 行政单位C 营利性企业D 民间非营利组织2、政府与非营利组织会计信息的主要使用者不包括()A 纳税人B 立法及监督机关C 社会公众及其代表D 货品供应商3、公立非营利组织和民间非营利组织的共同特征是()A 不具有国家事务管理职能,不以营利为目的。

B具有国家事务管理职能,不以营利为目的C 税收收入是主要的收入来源D 捐赠收入是主要的收入来源4、政府与非营利组织会计资产减去负债的差额称为()。

A 股东权益B 所有者权益C 结余 D净资产5、政府与非营利组织会计不使用的会计要素是()。

A 资产 B负债 C 所有者权益 D 收入6、行政单位和事业单位的共同特征是().A 不具有社会国家事务管理职能,向社会提供私人产品B 具有社会国家事务管理职能,向社会提供公共物品C 不以营利为目的,纳入政府预算管理D不以营利为目的,不纳入政府预算管理7、政府与非营利组织区别于营利性企业的的根本特征是()。

财政总预算会计制度财政总预算会计制度 第⼀章总则 第⼀条为了规范各级财政部门总预算会计(以下简称总预算会计)的核算,充分发挥总预算会计的职能作⽤,根据《中华⼈民共和国会计法》、《中华⼈民共和国预算法》,制定本制度。

第⼆条本制度适⽤于中央,省、⾃治区,直辖市,设区的市、⾃治州、县、⾃治县、不设区的市、市辖区,乡、民族乡、镇等各级财政部门的总预算会计。

第三条总预算会计是各级政府财政部门核算、反映、监督政府预算执⾏和财政周转⾦等各项财政性资⾦活动的专业会计。

第四条总预算会计的主要职责是进⾏会计核算,反映预算执⾏,实⾏会计监督,参与预算管理,合理调度资⾦。

基本任务如下: ⼀、处理总预算会计的⽇常核算事务。

办理财政各项收⽀、资⾦调拨及往来款项的会计核算⼯作;及时组织年度政府决算、⾏政事业单位预算的编审和汇总⼯作,进⾏上下级财政之间的年终结算⼯作。

⼆、调度财政资⾦。

根据财政收⽀的特点,妥善解决财政资⾦库存和⽤款单位需求的⽭盾,在保证按计划及时供应资⾦的基础上,合理调度资⾦,提⾼资⾦使⽤效益。

三、实⾏会计监督,参与预算管理。

通过会计核算和反映,提出预算执⾏情况分析,并对总预算、部门预算和单位预算的执⾏实施会计监督。

协调参与预算执⾏的国库会计、收⼊征解会计等之间的业务关系,共同做好预算执⾏的核算、反映和监督⼯作。

四、组织和指导本⾏政区域预算会计⼯作。

省、⾃治区、直辖市(含计划单列城市,下同)总预算会计在与本制度不相违背的前提下,负责制定或审定本⾏政区域预算会计有关具体核算办法的补充规定;组织预算会计⼈员的培训活动;组织检查、辅导本单位会计和下级总预算会计⼯作,不断提⾼政策、业务⽔平。

五、做好预算会计的事务管理⼯作。

负责预算会计的基础⼯作管理,参与预算会计⼈员专业技术资格考试、评定及核发会计证⼯作。

第五条各级财政部门应当根据⼯作需要,设置与其⼯作任务相适应的总预算会计机构,配备⼀定数量的专职总预算会计,负责组织与管理预算会计⼯作,并要保持相对的稳定。