应交税金科目

- 格式:doc

- 大小:91.50 KB

- 文档页数:3

“应交税费”科目的设置本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业(保险)按规定应缴纳的保险保障基金、代扣代缴的个人所得税,也通过本科目核算。

企业不需要预计应缴数所缴纳的税金,如印花税、耕地占用税和车辆购置税等,不在本科目核算。

本科目应当按照“应交税费”的税种进行明细核算。

“应交增值税,还应分为“进项税额”、“销项税额”、“出口退税”、“进口退税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为分别核算每一税种应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目、现行税制实施以后,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个专栏加以反映。

1.“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2.“已交税金”专栏,核算企业当月缴纳本月增值税额。

3.“减免税款”专栏,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”专栏,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

应交税费的明细科目及应交税费的主要账务处理应交税费明细设置如下:一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、个人所得税、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

二、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”“转出未交增值税”、“减免税款”“出口抵减内销产品应纳税额”“转出多交增值税”、等设置专栏进行明细核算。

三、应交税费的主要账务处理(一)应交增值税1.企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。

购入物资发生的退货,做相反的会计分录。

2.销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。

发生的销售退回,做相反的会计分录。

3.实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4.企业交纳的增值税,借记本科目(应交增值税——已交税金),贷记“银行存款”科目。

5.小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记本科目。

(二)应交消费税、营业税、资源税和城市维护建设税1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。

应交税费-未交增值税

应交税费2个儿子,5个孙子,4个孙女

月末处理:当月进项大于销项,没有预缴增值税,不做帐务处理;如果销项大于

进项,则:借:应交-增-转出未交贷:应交-未交

每月的明细科目的余额可不结平,但在年底要结平各明细科目,否则电算化企业会

把明细科目的余额累计到下年去,余额会越来越大,造成明细科

1、贷方余额:借:销项

贷:进项

已交

转出未交(事先先有一笔:借:转出未交贷:应交-未交),此时“应交增值税”科目余额为0。

2、借方余额:借:销项

贷:进项(倒挤,不是累计数,要有余额留到下年)

已交

转出未交(事先先有一笔:借:转出未交贷:应交-未交),此时“应交增值税”借方余额只留“进项”余额到下年抵扣,其他明细科目为0。

子,4个孙女

平各明细科目,否则电算化企业会

税,不做帐务处理;如果销项大于

交

明细科目余额失去意义。

出未交贷:应交-未交),此时“应余额留到下年)

出未交贷:应交-未交),此时“应其他明细科目为0。

应交税费科目的核算“应交税费”科目——本科目核算企业按照税法规定计算应缴纳的各种税费。

注意:(1)企业按规定应缴纳的保险保障基金、代扣代缴的个人所得税、教育费附加、矿产资源补偿费,通过“应交税费”核算。

企业不需要预计缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

(2)本科目应按照“应交税费”的税种进行明细核算,增值税三个二级科目——应交增值税、未交增值税、增值税检查调整。

(3)本科目期末贷方余额,反映企业尚未缴纳的税费,期末如为借方余额,反映企业多缴或尚未抵扣的税金。

“应交增值税”明细科目1.增值税一般纳税人的“应交税费——应交增值税”栏。

借:银行存款贷:主营业务收入应交税费——应交增值税借:应交税费——应交增值税贷:银行存款(二)“未交增值税”明细科目1.核算一般纳税人月终时转入的应缴未缴增值税额(包括一般纳税人按征收率计算的应纳税款),转入多缴的增值税也在本明细科目核算。

借:应交税费——应交增值税(转出未交增值税)贷:应交增值税——未交增值税或者借:应交增值税——未交增值税贷:应交税费——应交增值税(转出多交增值税)2.一般纳税人按征收率计算的增值税记入“应交税费——未交增值税”,不通过“应交税费——应交增值税(销项税额)”核算某企业转让一台使用过的机器设备(假设已作为固定资产使用),该设备2003年8月购入,原价80万元,现以31.2万元售出。

① 取得转让收入时借:银行存款 312000贷:固定资产清理 300000(312000÷1.04)应交税费——未交增值税 12000(312000÷1.04×4%)②缴税时借:应交税费——未交增值税12000贷:营业外收入 6000银行存款 60003.企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

4.月末,本科目的借方余额反映的是企业专用税票预缴等多缴的增值税款,贷方余额反映的是期末结转下期应缴的增值税。

详解“应交税费——应交增值税”明细账(一)在“借方”反映的明细账一、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色记录;退回所购货物应冲销的进项税额,用红字记录。

二、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

五、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,按照余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账一、销项税额三级科目“销项税额”记录企业销售货物或提供给税劳务应收取的增值税额。

企业销售货物或提供给税劳务应收取销项税额,用蓝字记录;退回销售货物应冲销的销项税额,用红字记录。

二、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字记录;出口货物办理退税后发生退货或退关而补缴已退的税款,用红字记录。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失和其他原因此不该从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部份,应在借记“主营业务本钱”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

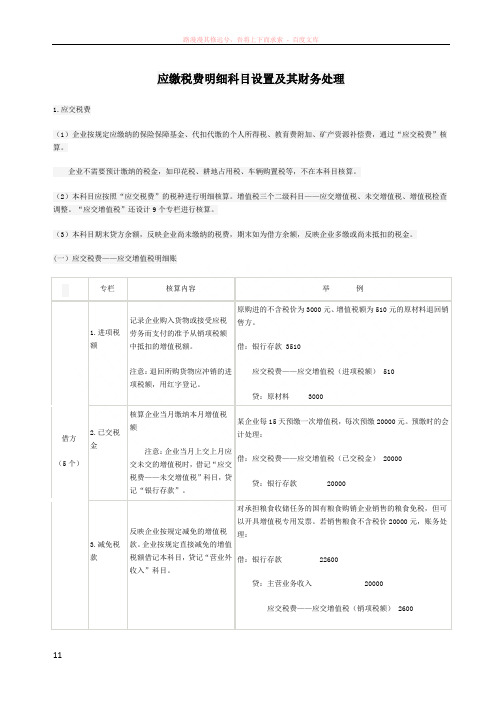

路漫漫其修远兮,吾将上下而求索 - 百度文库 11 应缴税费明细科目设置及其财务处理 1.应交税费 (1)企业按规定应缴纳的保险保障基金、代扣代缴的个人所得税、教育费附加、矿产资源补偿费,通过“应交税费”核算。

企业不需要预计缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。 (2)本科目应按照“应交税费”的税种进行明细核算。增值税三个二级科目——应交增值税、未交增值税、增值税检查调整。“应交增值税”还设计9个专栏进行核算。

(3)本科目期末贷方余额,反映企业尚未缴纳的税费,期末如为借方余额,反映企业多缴或尚未抵扣的税金。 (一)应交税费——应交增值税明细账

专栏 核算内容 举 例

借方 (5个)

1.进项税额

记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。 注意:退回所购货物应冲销的进项税额,用红字登记。 原购进的不含税价为3000元、增值税额为510元的原材料退回销售方。 借:银行存款 3510

应交税费——应交增值税(进项税额) 510 贷:原材料 3000

2.已交税金

核算企业当月缴纳本月增值税额

注意:企业当月上交上月应交未交的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”。

某企业每15天预缴一次增值税,每次预缴20000元。预缴时的会计处理:

借:应交税费——应交增值税(已交税金) 20000 贷:银行存款 20000

3.减免税款 反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

对承担粮食收储任务的国有粮食购销企业销售的粮食免税,但可以开具增值税专用发票。若销售粮食不含税价20000元,账务处理:

借:银行存款 22600 贷:主营业务收入 20000 应交税费——应交增值税(销项税额) 2600 路漫漫其修远兮,吾将上下而求索 - 百度文库 22 借:应交税费——应交增值税(减免税款) 2600 贷:营业外收入 2600 4.出口抵减内销产品应纳税额

详解应交税费—应交增值税明细三级科目〔一〕在〝借方〞反映的明细账1、进项税额三级科目〝进项税额〞核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

关于企业购入货物或接受应税劳务支付的进项税额,用蓝色注销;退回所购货物应冲销的进项税额,用红字注销。

2、已交税金三级科目〝已交税金〞核算企业当月上缴本月增值税额。

3、减免税款三级科目〝减免税款〞反映企业按规则减免的增值税款。

企业按规则直接减免的增值税额借记本科目,贷记〝营业外支出〞科目。

4、出口抵减外销产品应征税额三级科目〝出口抵减外销产品应征税额〞反映出口企业销售出口货物后,向税务机关操持免抵退税申报,按规则计算的应免抵税额,借记本科目,贷记〝应交税费——应交增值税〔出口退税〕〞科目。

5、转出未交增值税三级科目〝转出未交增值税〞核算企业月终转出应缴未缴的增值税。

月末企业〝应交税费——应交增值税〞明细账出现贷方余额时,依据余额借记本科目,贷记〝应交税费——未交增值税〞科目。

〔二〕在〝贷方〞反映的明细账1、销项税额三级科目〝销项税额〞记载企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字注销;退回销售货物应冲销的销项税额,用红字注销。

2、出口退税三级科目〝出口退税〞记载企业出口适用零税率的货物,向海关操持报关出口手续后,凭出口报关单等有关凭证,向税务机关申报操持出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字注销;出口货物操持退税后发作退货或许退关而补缴已退的税款,用红字注销。

3、进项税额转出三级科目〝进项税额转出〞记载企业的购进货物、在产品、产成品等发作非正常损失以及其他缘由而不应从销项税额中抵扣,按规则转出的进项税额。

按税法规则,对出口货物不得抵扣税额的局部,应在借记〝主营业务本钱〞科目的同时,贷记本科目。

4、转出多交增值税三级科目〝转出多交增值税〞用来核算普通征税人企业月终转出多缴的增值税。

一般纳税人应交增值税账务处理一、月末结转增值税(一)月份终了,企业应将当月发生的应交未交增值税额自“应交增值税”转入“未交增值税”,这样“应交增值税”明细账不出现贷方余额,会计分录为:借:应交税金—应交增值税—转出未交增值税贷:应交税金—未交增值税。

(二)月份终了,企业将本月多交的增值税自“应交增值税”转入“未交增值税”,即:借:应交税金—未交增值税贷:应交税金—应交增值税-转出多交增值税二、缴纳增值税(一)当月缴纳本月实现的增值税(例如开具专用缴款书预缴税款)时.借:应交税金-应交增值税-已交税金贷:银行存款(二)当月上交上月或以前月份实现的增值税时,如常见的申报期申报纳税、补缴以前月份欠税.借:应交税金—未交增值税贷:银行存款三、应交增值税科目余额反映(一)“应交税金—应交增值税"科目的期末借方余额:反映尚未抵扣的进项税额.贷方无余额。

(二)“应交税金—未交增值税"科目的期末借方余额:反映多缴的增值税贷方余额:反映未缴的增值税。

应交增值税的9个明细科目设置“应交增值税”科目是最复杂的一个应交税费科目,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个三级科目加以反映。

税款应记入什么科目?开办费的范围一。

企业应交纳的各种税金有增值税、消费税、营业税、所得税、资源税、土地增值税、城建税,房产税、土地使用税、车船使用税、个人所得税等,这些税金都计入“应交税金”科目,企业根据需要交纳的税金设定相应的明细科目。

1、“应交增值税”,企业应在“应交增值税”明细账内,设置“进项税”、“已交税金”、“减免税款”、“出口抵减内销产品应纳税额”(外资企业应设)、“转出未交增值税”、“销项税”、“出口退税”(外资企业应设)、“进项税额转出”,“转出多交增值税”等。

企业是小规模纳税人的只需设置“应交增值税”明细科目,不需要在“应交增值税”明细科目中设置上述核算。

3、“未交增值税”,月末终了,将本月应交未交增值税自本科目(应交增值税)明细科目转入“未交增值税”,借“应交税金-应交增值税(转出未交增值税)”,贷“未交增值税”。

3、对于有发生销售需要交纳消费税物资、营业税物资、资源税物资的企业,设置“应交税金-应交消费税(或应交营业税,应交资源税)”科目,按销售额根据有关规定的税率计提,借“主营业务税金及附加”,贷“应交税金-应交消费税(营业税、资源税)。

4、所得税,有企业所得税及个人所得税,应设置“应交所得税”及“应交个人所得税”明细科目。

计提企业所得税时,借“所得税”,贷“应交税金-应交所得税”,计提个人所得税时,(实行代扣代缴的企业)借“应付工资”,贷“应交税金-应交个人所得税”5、城建税设置“应交税金-应交城建税”,计提时,借“主营业务税金及附加”,贷本科目。

6. 房产税、土地使用税、车船使用税、印花税等,计提时,借“管理费用”,贷应交税金(各明细科目)二、企业除了应交税金,应付利润等以外的其他各种应交的款项,包括应交的教育费附加、矿产资源补偿费、住房公积金等,江苏省的还有一个堤围费。

计提时,1借“主营业务税金及附加”,贷“其他应交款”。

计提时:3借:管理费用——堤围防护费贷:其他应交款——堤围防护费缴纳时:借:其他应交款——堤围防护费贷:银行存款三、印花税、耕地点用税以及其他不需要预计应交数的税金,不在“应交税金”及“其他应交款”核算,发生时,借“管理费用”,贷“银行存款”。

应交税金明细科目及其账务处理

应交税金明细科目

2171_应交税金

217101_应交税金_应交增值税

21710101_应交税金_应交增值税_进项税金

21710102_应交税金_应交增值税_已交税金

21710103_应交税金_应交增值税_转出未交税金

21710105_应交税金_应交增值税_销项税金

21710107_应交税金_应交增值税_进项税额转出

21710109_应交税金_应交增值税_转出多交增值税

217102_应交税金_未交增值税

217106_应交税金_应交所得税

217107_应交税金_应交土地增值税

217108_应交税金_应交城市维护建设税

217109_应交税金_应交房产税

217110_应交税金_应交土地使用税

217111_应交税金_应交车船使用税

217112_应交税金_应交个人所得税

相关账务处理

企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税

费”科目核算。车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入

的固定资产成本中。

(一)应交消费税、营业税、资源税和城市维护建设税

1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营

业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护

建设税)。

2.出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科

目(应交营业税)。

3.交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费

税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。

(二)应交所得税

1. 企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目

(应交所得税)。

2.交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。

(三)应交土地增值税

1.企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”

或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清

理”科目,贷记本科目(应交土地增值税)。

2.交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等

科目。

(四)应交房产税、土地使用税和车船使用税

1.企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”

科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。

2. 交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交

土地使用税、应交车船使用税),贷记“银行存款”等科目。

(五)应交个人所得税

1. 企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科

目,贷记本科目(应交个人所得税)。

2.交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等

科目。

(六)应交的教育费附加、矿产资源补偿费

1.企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附

加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、

应交矿产资源补偿费)。

2.交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交

矿产资源补偿费),贷记“银行存款”等科目.