关税及船舶吨税

- 格式:ppt

- 大小:2.38 MB

- 文档页数:27

中华人民共和国国务院令

第610号

《中华人民共和国船舶吨税暂行条例》已经2011年11月23日国务院第182

次常务会议通过,现予公布,自2012年1月1日起施行。

总理温家宝

二○一一年十二月五日

中华人民共和国船舶吨税暂行条例

第一条自中华人民共和国境外港口进入境内港口的船舶(以下称应税船

舶),应当依照本条例缴纳船舶吨税(以下简称吨税)。

第二条吨税的税目、税率依照本条例所附的《吨税税目税率表》执行。

《吨税税目税率表》的调整,由国务院决定。

第三条吨税设置优惠税率和普通税率。

中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有

相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。

其他应税船舶,适用普通税率。

第四条吨税按照船舶净吨位和吨税执照期限征收。

应税船舶负责人在每次申报纳税时,可以按照《吨税税目税率表》选择申领

一种期限的吨税执照。第五条吨税的应纳税额按照船舶净吨位乘以适用税率计算。

第六条吨税由海关负责征收。海关征收吨税应当制发缴款凭证。

应税船舶负责人缴纳吨税或者提供担保后,海关按照其申领的执照期限填发

吨税执照。

第七条应税船舶在进入港口办理入境手续时,应当向海关申报纳税领取吨

税执照,或者交验吨税执照。应税船舶在离开港口办理出境手续时,应当交验吨

税执照。

应税船舶负责人申领吨税执照时,应当向海关提供下列文件:

(一)船舶国籍证书或者海事部门签发的船舶国籍证书收存证明;

(二)船舶吨位证明。

第八条吨税纳税义务发生时间为应税船舶进入港口的当日。

应税船舶在吨税执照期满后尚未离开港口的,应当申领新的吨税执照,自上

一次执照期满的次日起续缴吨税。

第九条下列船舶免征吨税:

(一)应纳税额在人民币50元以下的船舶;

(二)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的

空载船舶;

(三)吨税执照期满后24小时内不上下客货的船舶;

(四)非机动船舶(不包括非机动驳船);

(五)捕捞、养殖渔船;

(六)避难、防疫隔离、修理、终止运营或者拆解,并不上下客货的船舶;

第五章关税法

一、单项选择题

1.下列各项中,关于关税纳税义务人的说法正确的是()。

A.甲委托乙从境外购买一台数码相机,并由乙带回境内给甲,甲为关税纳税义务人

B.丙从境外邮寄化妆品给丁,并委托丁交给戊,戊为关税纳税义务人

C.小王给远在美国的小李邮寄了茶叶等家乡特产,小李为关税纳税义务人

D.天意公司以邮寄方式向德国某公司出口一批货物,天意公司为关税纳税义务人

2.下列属于我国确定进口货物原产地的标准之一的是()。

A.主要产地生产标准

B.最后销售地标准

C.最初产地生产标准

D.全部产地生产标准

3.适用特惠税率、协定税率的进口货物有暂定税率的,应当()。

A.适用协定税率

B.适用特惠税率

C.适用暂定税率

D.从低适用税率

4.下列各项中,符合关税税率有关规定的是()。

A.因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的

运输工具申报进境之日实施的税率

B.进口转关运输货物,适用启运地海关接受该货物申报进口之日实施的税率

C.出口转关运输货物,应当适用指运地海关接受该货物申报出口之日实施的税率

D.经海关批准,实行集中申报的进出口货物适用装载该货物的运输工具申报进境之日实施的

税率

5.下列各项中,属于进口关税完税价格组成部分的是()。

A.买方向自己的境外采购代理人支付的购货佣金

B.买方负担的向中介机构支付的经纪费

C.进口设备报关后的安装调试费用

D.货物运抵境内输入地点起卸之后的运输费用

6.某进出口公司2020年2月邮运进口一批货物,海关审定的进口货物成交价格为10万元,

发生邮费3万元。已知该进口货物适用的关税税率为20%,则该进出口公司邮运进口该批货

物应缴纳关税()万元。

A.2B.2.01C.2.5D.2.6

7.2019年10月1日某公司进口一批高档化妆品,成交价格为20万元人民币,关税税率为

40%,从起运地至输入地点起卸前的运费2.4万元人民币,进口货物的保险费无法确定,从

海关监管区至公司仓库的运费0.6万元。海关于2019年10月5日填发税款缴款书,该公司

税法(2020)考试辅导

原创不易,侵权必究 第1页

环境保护税

(一)环境保护税征税范围

征税情形 环境保护税的纳税人为在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者

依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税

不征情形 (1)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的

(2)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的

(二)应纳税额的计算

税目 税率 计税依据 计税公式

大气污染物

实行定额税率,具体税额由题目已知条件告知 污染物排放量折合的污染当量数 应纳税额=污染当量数×具体适用税额

水污染物 污染物排放量折合的污染当量数 应纳税额=污染当量数×具体适用税额

固体废物 固体废物的排放量 应纳税额=固体废物排放量×具体适用税额

工业噪声 超过国家规定标准的分贝数 应纳税额=超过国家规定标准的分贝数对应的具体适用税额

【案例】工业生产企业甲企业常年向大气排放污染物,2018年6月甲企业安装使用的符合规定的污染物自动监测仪显示,本月甲企业排放的大气污染物折合1000污染当量。已知当地大气污染物适用税额为3.2元/污染当量。

【结论】则甲企业2018年6月应纳环境保护税=1000×3.2=3200(元)。

关税

(一)纳税人及征税对象

纳税人 进口货物收货人

出口货物发货人

进出境物品所有人

具体:携带人、邮运进境收件人、邮运出境寄件人或托运人等

征税对象 准许进出境的货物和物品

征收机关 海关

特征 单一环节征税

(二)关税税率

进口货物适用何种关税税率是以进口货物的原产地为标准的。 税法(2020)考试辅导

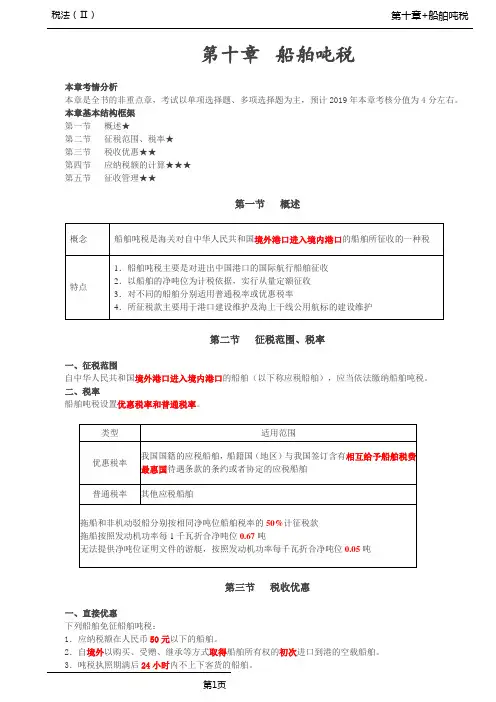

税法(Ⅱ) 第十章+船舶吨税

第1页

第十章 船舶吨税

本章考情分析

本章是全书的非重点章,考试以单项选择题、多项选择题为主,预计2019年本章考核分值为4分左右。

本章基本结构框架

第一节 概述★

第二节 征税范围、税率★

第三节 税收优惠★★

第四节 应纳税额的计算★★★

第五节 征收管理★★

第一节 概述

概念 船舶吨税是海关对自中华人民共和国境外港口进入境内港口的船舶所征收的一种税

特点 1.船舶吨税主要是对进出中国港口的国际航行船舶征收

2.以船舶的净吨位为计税依据,实行从量定额征收

3.对不同的船舶分别适用普通税率或优惠税率

4.所征税款主要用于港口建设维护及海上干线公用航标的建设维护

第二节 征税范围、税率

一、征税范围

自中华人民共和国境外港口进入境内港口的船舶(以下称应税船舶),应当依法缴纳船舶吨税。

二、税率

船舶吨税设置优惠税率和普通税率。

类型 适用范围

优惠税率 我国国籍的应税船舶,船籍国(地区)与我国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶

普通税率 其他应税船舶

拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款

拖船按照发动机功率每1千瓦折合净吨位0.67吨

无法提供净吨位证明文件的游艇,按照发动机功率每千瓦折合净吨位0.05吨

第三节 税收优惠

一、直接优惠

下列船舶免征船舶吨税:

1.应纳税额在人民币50元以下的船舶。

2.自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶。

3.吨税执照期满后24小时内不上下客货的船舶。 税法(Ⅱ) 第十章+船舶吨税

第2页 4.非机动船舶(不包括非机动驳船),是指自身没有动力装置,依靠外力驱动的船舶。

5.捕捞、养殖渔船,是指在中华人民共和国渔业船舶管理部门登记为捕捞船或者养殖船的船舶。

6.避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶。