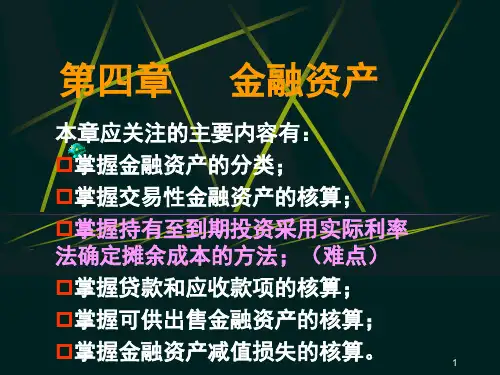

中级财务 第四章金融资产PPT课件

- 格式:ppt

- 大小:954.00 KB

- 文档页数:116

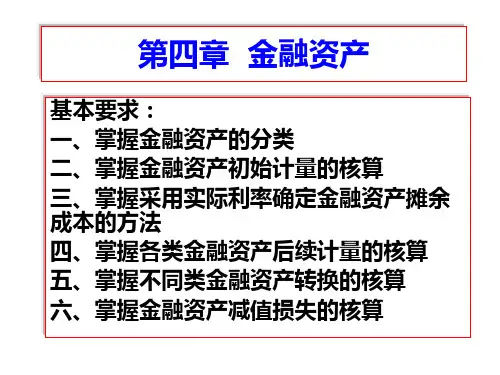

第四章投资第一节概述一、概念:二、分类:(一)变现能力分:易于变现的和不易于变现的。

易于变现的:上市购买的股票等有价证券、期货。

不易于变现的:非上市公司的股份。

(二)性质分:权益性投资,债权性投资,混合性投资。

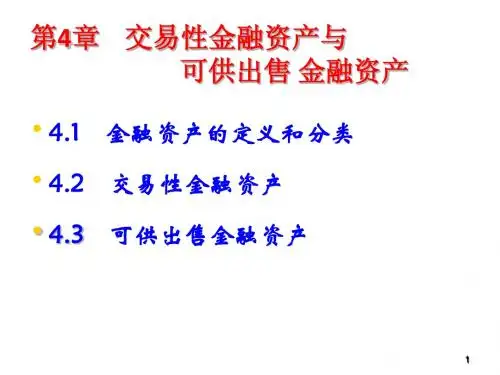

(可转换债券、优先股)(三)投资者意图交易性金融资产:短期—股票,债券,基金(以公允价值计量且其变动计入当期损益的金融资产)持有至到期投资:债券可供出售金融资产(以公允价值计量且其变动计入所有者权益的金融资产)长期股权投资---股票,长期持有,第二节:交易性金融资产一、满足下列条件的,划分为交易性金融资产:1.取得该金融资产的目的,是为了近期内出售或者回购。

2.属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。

100 000=30000股票+40000公司债券+30000国债,3.属于衍生工具国债期货,远期合同,股指期货等等。

(二)被指定为以公允价值计量且其变动计入当期损益的金融资产。

1.eg:A金融企业的某金融负债和某金融资产密切相关且均具有利率敏感性,企业将该项金融资产划分为可供出售金融资产,而将金融负债划分为交易性金融负债,在这种情况下,金融资产—以公允价值计量且其变动计入所有者权益金融负债--以公允价值计量且其变动计入当期损益则:可以指定金融资产为以公允价值计量且其变动计入当期损益的金融资产。

2.企业风险管理或者投资策略的正式书面文件已经载明,该金融资产组合或该金融资产和金融负债组合,以公允价值为基础进行管理,评价并向关键管理人员报告。

Eg:某企业集团对所辖范围内的全资子公司或分公司,的风险进行集中管理。

以总体控制财务风险,该企业集团采用金融资产和金融负债组合方式进行管理。

每日以公允价值进行调整,来应对相关的财务风险,该企业集团管理层对该组合的管理也以公允价值计量且其变动计入当期损益的金融资产和金融负债。

三、交易性金融资产的核算和账务处理:交易性金融资产(资产类,借方记增加)交易性金融资产----成本(购入时的公允价值)交易性金融资产----公允价值变动(公允价值的变动情况)公允价值变动损益(损益类)Eg:2007年1月5日,ABC公司购入一批B公司发行的债券(面值100万,利率6%,利息每半年计算并支付一次)。