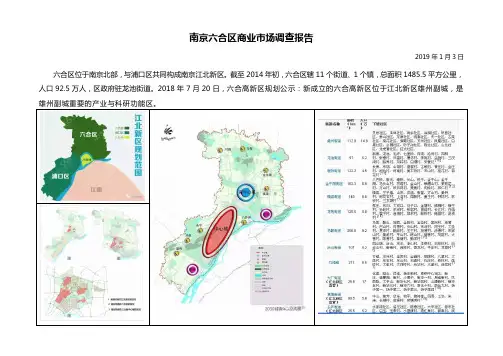

2019年南京整体商业市场概况

- 格式:ppt

- 大小:2.74 MB

- 文档页数:46

南京2019年南京共有3个项目,共计13.7万平米的优质写字楼供应入市。

在经济增速趋缓的影响下,大多数中小企业采取节省开支的经营策略,写字楼的新增或扩租需求下降。

此外, 政府对P2P金融监管加强,也造成一波P2P租户退租。

全年优质写字楼净吸纳量仅2.7万平方米,低于过去五年约10万平米的平均水准;空置率攀升至13%。

总体来说,2019年租赁市场疲软,写字楼租金同比小幅下调0.1%,至每月每平方米124.4元。

优质写字楼租赁需求主要来自传统金融(34%)、第三方办公服务运营(21%)、房地产建筑类(9%)及专业服务业(12%)。

其中传统金融产业需求保持活跃,其租赁偏好上仍明显偏向老城区新街口区域的甲级写字楼,如复兴保德信、AIA、平安保险及北京爱心人寿等皆于新街口有整层新增租赁。

南京河西商务区高质量发展态势明显,主要原因来自于新鸿基南京国金中心的入市,以及周边生活配套日益完善。

地标项目国金中心一期交付,吸引一大批优质租户入驻,如首都银行、锦天城律师事务所、壳牌等知名企业;此外中建八局、中石化等央企租户也相继搬入新地中心。

与此同时,联合办公品牌仍在南京市场积极布局。

展望2020年,南京写字楼市场将迎来历史供应小高峰,约有42.5万平米的甲级写字楼陆续投入市场。

大量新增供应将使写字楼市场转向“租户市场”局面,预计短期内空置水平将被进一步拉高,租金将持续承压。

优质写字楼市场写字楼新增供应与净吸纳量表现市场租赁需求行业分析(按租赁面积)��.��.�20192018201720162015万平方米新增供给净吸纳量办公空间运营其他2019年南京零售市场仅录得河西的华彩天地1个新增供应入市。

需求方面,在新入市项目及改造项目租赁状况皆转好的情况下,全年总计有16.7万平米的净吸纳量;空置率则降至3.2%的低位。

在优质社区型及区域型商场,如虹悦城、景枫中心、浦口印象汇、河西金鹰天地及华彩城等陆续入驻各大人口净流入居民区后,南京的零售市场“社区消费回归社区”的趋势日益明显。