- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

V Βιβλιοθήκη v 1 +v 2练习

1 某投资者2003年准备投资购买股票,现有A,B两家公司 股票可供选择,从A,B公司2002年12月31日的有关会计 报表以及补充资料中获知,2002年A公司发放的每股股 利为5元,股票每股市价为40元;B公司发放的每股股利 为2元,股票每股市价为20元.预期A公司未来5年内股利 恒定,在此以后转为正常增长,增长率为6%;预期B公司 股利将持续增长,年增长率为4%.假定目前无风险收益 率为8%,市场上所有股票的平均收益率为12%,A公司股 票的β系数为2,B公司股票的β系数为1.5

(1+K)t

(1+K)n

K— g

(t=1,2,3,,,n)

例1:AS公司拥有一种新药,从现在起每股股利D0为1.4元, 在以后的3年中,股利以13%的速度高速增长,3年后以固定 股利7%增长,股东要求的收益率为15%。则AS公司股票价 值计算如下:

第一、计算高速增长阶段预期股利现值,如表2—1所示:

1000=1000*6%*1/2*PVIFAi,6+1000*PVIFi,6

3某企业2002年7月1日购买某公司2001年1月1日发行

的面值为10万元,票面利率8%,期限5年,每半年付 息一次的债券,若此时市场利率为10%,计算该债券 价值.若该债券此时市价为94000元,是否值得购买? 如果按债券市价购入该债券,此时购买债券的到期

第一步:将股利的现金流量分为两部分,即开始的 快速增长阶段和其后的固定增长阶段,先计算快速增 长阶段的预期股利现值,计算公式为:

D0(1+gt)t

V = ∑ ————— (t=1,2,3,,,n)

(1+K)t

其中:n—高速增长阶段的预计年数 gt—高速增长阶段第t期的预计股利增长率, gt可以逐 年变化,也可以固定。

PV = 1000× 8%× ½ ×PVIFA 4%,4 +1000 ×PVIF 4%,4 =1000元

2.一次还本付息且不计复利的债券估价模型:

F F*i*n

P (1k)n (F F*i*n)*PVIFk,n

3.贴现发行时债券的估价模型:

P

F

(1 k

)n

F * PVIF k ,n

例3:C公司发行债券,债券面值为1,000元, 3年期,票面利率为8%,单利计息,到期一 次还本付息,若发行时债券市场利率为10%, 则C公司债券的发行价格为多少?

4 有一面值为1000元的债券,票面利率为8%, 每年支付一次利息,2000年5月1日发 行,2005年4月30日到期.现在是2003年4月1 日,假设投资的必要报酬率是10%,求该债券 的价值.

练习

1 某公司在2000年1月1日平价发行新债券, 每张面值1000元,票面利率10%,5年到期, 每年12月31日付息.(计算过程中保留小数 点后四位,计算结果取整)

1000=1000 ×8%× PVIFA I,5 + 1000× PVIF I,5

试误法求得i=8%,即平价发行或购买的每年付息一

次的债券,其到期收益率等于票面利率。

若买价或发行价格是1105元,

1150=1000 ×8%× PVIFA I,5 + 1000× PVIF

I,5

i=5.55%

即溢价发行或购买的债券,其到期收益率小于票面利

是多少?

Β=1/2*2+1/2*1.5=1.75

K=8%+1.75(12%-8%)=

2 某上市公司本年度净收益2000万元,每股 支付股利2元,预计该公司未来三年进入成 长期,净收益及股利第1年增长14%,第2年 增长14%,第3年增长8%,第4年及以后将保 持其第三年水平. 该公司采用固定股利支 付率的股利政策,并打算今后继续实行该 政策.该公司没有增发普通股和发行优先 股的计划.

p

n

t 1

i* F (1 K ) t

F (1 k ) n

n

I

t 1 (1 K

)t

F (1 K

)n

I * PVIFA k , n F * PVIF k , n

其中:I每年的利息; k贴现率,一般采用市 场利率或投资人要求的必要报酬率;F本金; n债券到期前的年数。

例1:A公司发行债券,债券面值为1,000元,3年期, 票面利率为8%,每年付息一次,到期还本,若同

(1+K)3

(1+15%)3

=27.0175•PVIF 15%,3=17.7775

1

D n+1

1

D4

[ ————— ][—————]=[——————][——————]

(1+K)n

K— g

(1+15%)3 15%—7%

=17.7775

第三、将上述两步计算结果相加,就是AS公司股票内在价值

PO=4.05696+17.7775=21.83

表2—1

t

第t年股利

1

1.4 × 1.13=1.58

2

1.4 × 1.132=1.79

3

1.4 × 1.133=2.02

PVIF 15%,t 0.870 0.756 0.658

股利现值 1.3746 1.3532 1.3292

1.4(1+13%) t

高速增长阶段预期股利现值= ∑———————

(1+15%)t

要求:

1)2000年1月1日到期收益率是多少?

1000=1000*10%*PVIFAi,5+1000*PVIFi,5

2)假设2004年1月1日的市场利率下降到8%, 此时债券价值是多少?

3)假定2004年1月1日的市价为900元,此时购 买该债券的到期收益率是多少?

4)假定2002年1月1日的市场利率为12%,债券 市价为950元,该债券是否值得购买?

第二步:采用固定增长模式,在高速增长期末(n期)即固定 增长开始时,计算股票价值,并将其折为现值,计算公式为:

1

D n+1

[ ——————] • [——————]

(1+K)n

K— g

第三步:将以上两步求得的现值相加就是所求的股票内在价 值,计算公式为:

D0(1+gt)t

1

D n+1

P= ∑ —————— +[ —————]•[—————]

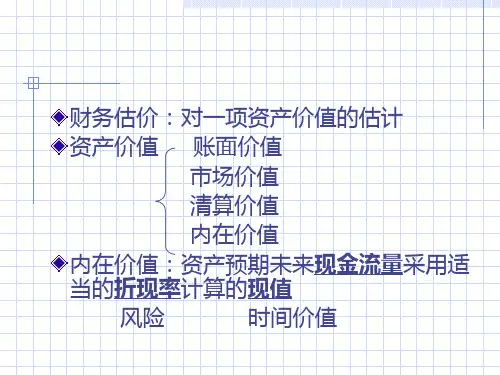

二、股票的估价

种类: 普通股投资、优先股投资

目的: • 作为一般的证券投资,获取股利收入 及股票买卖差价

• 利用购买某一企业的大量股票达到 控制该企业的目的。

估价方法:

股票的估价方法中,优先股的估价比较简 单,其计算方法与债券基本一样. 几个最常见的普通股估价模型有:

1. 长期持有股票,股利稳定不变的股票估价模 型。

=1.3746+1.3532+1.3292= 4.05696

第二、先计算第三年末时的股票内在价值:

D4

D3(1+g)

P3= ————— = —————

K— g

K— g

2.02(1+7%)

= ———————— = 27.0175

15%— 7 然后将其贴现至第一年年初的现值为:

P3

27.0175

—————— = ———————

率.

练习

1 有一笔国债,5年期,平价发行,票面利率 12.22%,单利计息,到期一次还本付息,到期 收益率(复利按年计息)是多少?

P=P × (1+5 ×12.22%) ×PVIF I,5 查表求得i=10%

2某企业准备发行三年期企业债券,每半年付息一次,

票面年利率6%,面值1000元,平价发行,则该债券的 名义利率和实际周期利率以及实际必要报酬率分 别为多少?名义利率=6% 实际利率=3%

支付的频率可以是一年一次、半年一次、或每季 度一次等。

2)纯贴现债券(零息债券)是指承诺在未来某

一确定日期作某一笔支付的债券。

3)永久债券指没有到期日,永不停止定期支付

利息的债券.

例2:某一两年期债券,每半年付息一次, 票面利率8%,面值1000元.假设必要报 酬率为8%,计算其债券价值.

分析:由于债券在一年内复利两次,给出的票 面利率是以一年为计息期的名义利率,也称 为报价利率.实际计息是以半年为计息期的 实际利率,即4%,也称周期利率;同样,给出 的必要报酬率也是名义报酬率,实际的周期 必要报酬率为8%的一半,即4%.由于票面利 率与要求的必要报酬率相同,该债券的价值 应当等于其面值.

P=(1000+1000*3*8%)*PVIF10%,3=

4 流通债券的价值

流通债券指已发行并在二级市场上流通的债券。它 们不同于新发行的债券,在估价时需要考虑现在 到下一付息期的时间因素。

特点:1)到期时间小于债券发行在外的时间; 2)估价时点不在发行日,可以是任何时点,会产

生非整数计息期问题.

• 从超常股利增长率向固定股利增长率的转变可能要经过更 多的阶段,即比上述的两阶段要多。

例2:某公司的报酬率为16%,年增长率为12 %,D0=2元,则公司股票的内在价值为多 少?V=2× (1+12%) /(16%-12%)

例3:一个人持有A公司的股票,他的投资最 低报酬率为15%。预计公司未来3年股利将 高速增长,成长率为20%。在此后转为正 常增长,增长率为12%。公司最近支付的 股利是2元。问:该公司股票的内在价值是 多少?

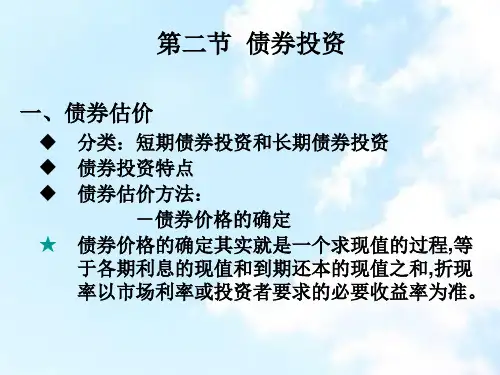

第二节 债券投资

一、债券估价

分类:短期债券投资和长期债券投资 债券投资特点 债券估价方法:

-债券价格的确定 ★ 债券价格的确定其实就是一个求现值的过程,等

于各期利息的现值和到期还本的现值之和,折现 率以市场利率或投资者要求的必要收益率为准。