债券和股票估价

- 格式:doc

- 大小:50.00 KB

- 文档页数:3

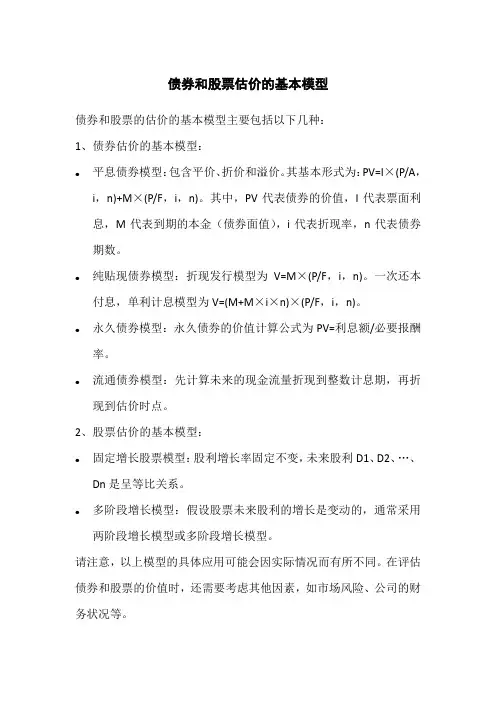

债券和股票估价的基本模型

债券和股票的估价的基本模型主要包括以下几种:

1、债券估价的基本模型:

●平息债券模型:包含平价、折价和溢价。

其基本形式为:PV=I×(P/A,

i,n)+M×(P/F,i,n)。

其中,PV代表债券的价值,I代表票面利息,M代表到期的本金(债券面值),i代表折现率,n代表债券期数。

●纯贴现债券模型:折现发行模型为V=M×(P/F,i,n)。

一次还本

付息,单利计息模型为V=(M+M×i×n)×(P/F,i,n)。

●永久债券模型:永久债券的价值计算公式为PV=利息额/必要报酬

率。

●流通债券模型:先计算未来的现金流量折现到整数计息期,再折

现到估价时点。

2、股票估价的基本模型:

●固定增长股票模型:股利增长率固定不变,未来股利D1、D2、…、

Dn是呈等比关系。

●多阶段增长模型:假设股票未来股利的增长是变动的,通常采用

两阶段增长模型或多阶段增长模型。

请注意,以上模型的具体应用可能会因实际情况而有所不同。

在评估债券和股票的价值时,还需要考虑其他因素,如市场风险、公司的财务状况等。

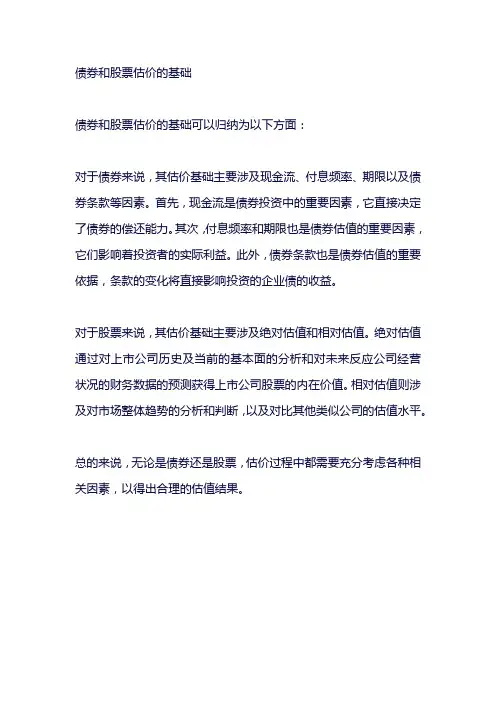

债券和股票估价的基础

债券和股票估价的基础可以归纳为以下方面:

对于债券来说,其估价基础主要涉及现金流、付息频率、期限以及债券条款等因素。

首先,现金流是债券投资中的重要因素,它直接决定了债券的偿还能力。

其次,付息频率和期限也是债券估值的重要因素,它们影响着投资者的实际利益。

此外,债券条款也是债券估值的重要依据,条款的变化将直接影响投资的企业债的收益。

对于股票来说,其估价基础主要涉及绝对估值和相对估值。

绝对估值通过对上市公司历史及当前的基本面的分析和对未来反应公司经营状况的财务数据的预测获得上市公司股票的内在价值。

相对估值则涉及对市场整体趋势的分析和判断,以及对比其他类似公司的估值水平。

总的来说,无论是债券还是股票,估价过程中都需要充分考虑各种相关因素,以得出合理的估值结果。

债券和股票估价(三)(总分126,考试时间90分钟)一、单项选择题1. 债券到期收益率计算的原理是( )。

A.到期收益率是购买债券后一直持有到期的内含报酬率B.到期收益率是能使债券每年利息收入的现值等于债券买入价格的折现率C.到期收益率是债券利息收益率与资本利得收益率之和D.到期收益率的计算要以债券每年末计算并支付利息、到期一次还本为前提2. 某公司发行面值为1000元的五年期债券,债券票面利率为10%,半年付息一次,发行后在二级市场上流通。

假设必要报酬率为10%并保持不变,以下说法中正确的是( )。

A.债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值B.债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于面值C.债券按面值发行,发行后债券价值一直等于票面价值D.债券按面值发行,发行后债券价值在两个付息日之间呈周期性波动3. 下列关于债券价值与折现率的说法不正确的是( )。

A.报价利率除以年内复利次数得出实际的计息期利率B.如果折现率低于债券利率,债券的价值就高于面值C.如果债券印制或公告后折现率发生了变动,可以改变票面利率D.为了便于不同债券的比较,在报价时需要把不同计息期的利率统一折算成年利率4. 一种10年期的债券,票面利率为10%;另一种5年期的债券,票面利率亦为10%。

两种债券的其他方面没有区别,则( )。

A.在市场利息率急剧上涨时,前一种债券价格下跌得更多B.在市场利息率急剧上涨时,前一种债券价格上涨得更多C.在市场利息率急剧上涨时,后一种债券价格下跌得更多D.在市场利息率急剧上涨时,后一种债券价格上涨得更多5. 某投资者于2011年7月1日购买A公司于2007年1月1日发行的5年期的债券,债券面值为100元,票面利率8%,每年6月30日和12月31日付息,到期还本,市场利率为10%,则投资者购入债券时该债券的价值为( )元。

第五章债券和股票估价一、单项选择题1.下列各项中,不属于债券基本要素的是()。

A.面值B.票面利率C.到期日D.股价2.下列债券基本模型的表达式中,正确的是()。

A.PV=I×(P/A,i,n)+M×(P/F,i,n)B.PV=I×(P/F,i,n)+M×(P/F,i,n)C.PV=I×(P/A,i,n)+M×(P/A,i,n)D.PV=I×(P/F,i,n)+M×(P/A,i,n)3.某公司拟于2012年3月1日发行面额为2000元的债券,其票面利率为5%,每年2月末计算并支付一次利息,2015年2月28日到期。

同等风险投资的必要报酬率为8%,则债券的价值为()元。

A.1848B.1845.31C.1665.51D.5411.914.债券价值的计算,所需要的折现率是()。

A.票面利率B.国债利率C.市场利率或投资人要求的必要报酬率D.股利支付率5.当其他因素不变时,债券的面值越大,债券的价值()。

A.越大B.越小C.不变D.无法确定6.某公司发行一平息债券,债券面值为1000元,票面利率为6%,每半年支付一次利息,8年到期。

假设年折现率为8%,该债券的价值为()元。

A.713.232B.883.469C.889.869D.706.2987.债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。

它们的面值和票面利率均相同,只是到期时间不同。

假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。

A.离到期时间长的债券价值低B.离到期时间长的债券价值高C.两只债券的价值相同D.两只债券的价值不同,但不能判断其高低8.ABC公司以平价购买刚发行的面值为1000元(5年期、每半年支付利息40元)的债券,该债券按年计算的实际到期收益率为()。

A.4%B.7.84%C.8%D.8.16%9.某公司发行面值为1000元的5年期债券,债券票面利率为10%,半年付息一次,发行后在二级市场上流通,假设必要投资报酬率为10%并保持不变,以下说法正确的是()。

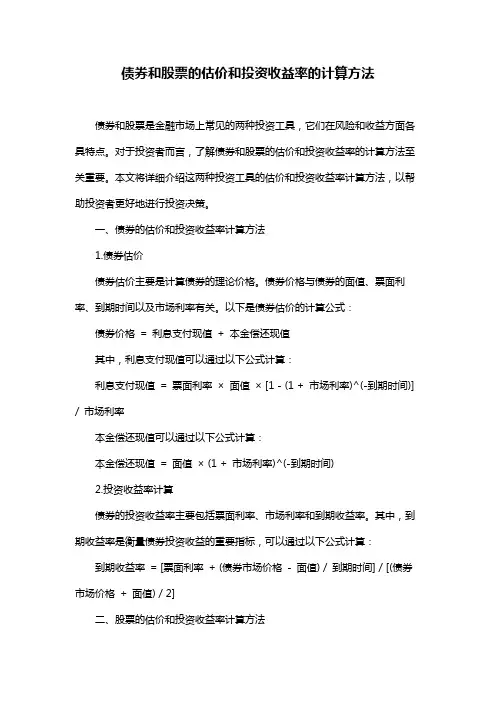

债券和股票的估价和投资收益率的计算方法债券和股票是金融市场上常见的两种投资工具,它们在风险和收益方面各具特点。

对于投资者而言,了解债券和股票的估价和投资收益率的计算方法至关重要。

本文将详细介绍这两种投资工具的估价和投资收益率计算方法,以帮助投资者更好地进行投资决策。

一、债券的估价和投资收益率计算方法1.债券估价债券估价主要是计算债券的理论价格。

债券价格与债券的面值、票面利率、到期时间以及市场利率有关。

以下是债券估价的计算公式:债券价格= 利息支付现值+ 本金偿还现值其中,利息支付现值可以通过以下公式计算:利息支付现值= 票面利率× 面值× [1 - (1 + 市场利率)^(-到期时间)] / 市场利率本金偿还现值可以通过以下公式计算:本金偿还现值= 面值× (1 + 市场利率)^(-到期时间)2.投资收益率计算债券的投资收益率主要包括票面利率、市场利率和到期收益率。

其中,到期收益率是衡量债券投资收益的重要指标,可以通过以下公式计算:到期收益率= [票面利率+ (债券市场价格- 面值) / 到期时间] / [(债券市场价格+ 面值) / 2]二、股票的估价和投资收益率计算方法1.股票估价股票估价主要有两种方法:市盈率法和市净率法。

(1)市盈率法市盈率(PE)= 股价/ 每股收益(EPS)股票价格= 预期每股收益× 市盈率(2)市净率法市净率(PB)= 股价/ 每股净资产(BPS)股票价格= 每股净资产× 市净率2.投资收益率计算股票的投资收益率主要包括股息收益率和资本增值收益率。

(1)股息收益率股息收益率= 股息/ 股价(2)资本增值收益率资本增值收益率= (卖出股价- 买入股价) / 买入股价三、总结债券和股票的估价和投资收益率计算方法是投资者进行投资决策的重要依据。

在实际投资过程中,投资者应结合自身风险承受能力和投资目标,选择合适的投资工具,并通过科学的计算方法来评估投资收益。

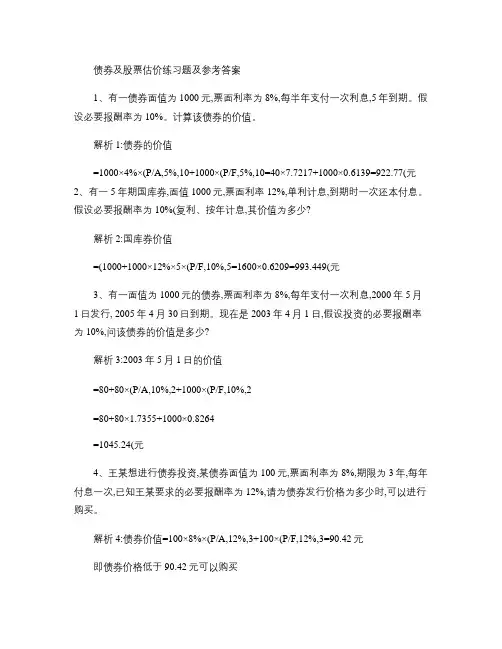

债券及股票估价练习题及参考答案1、有一债券面值为1000元,票面利率为8%,每半年支付一次利息,5年到期。

假设必要报酬率为10%。

计算该债券的价值。

解析1:债券的价值=1000×4%×(P/A,5%,10+1000×(P/F,5%,10=40×7.7217+1000×0.6139=922.77(元2、有一5年期国库券,面值1000元,票面利率12%,单利计息,到期时一次还本付息。

假设必要报酬率为10%(复利、按年计息,其价值为多少?解析2:国库券价值=(1000+1000×12%×5×(P/F,10%,5=1600×0.6209=993.449(元3、有一面值为1000元的债券,票面利率为8%,每年支付一次利息,2000年5月1日发行, 2005年4月30日到期。

现在是2003年4月1日,假设投资的必要报酬率为10%,问该债券的价值是多少?解析3:2003年5月1日的价值=80+80×(P/A,10%,2+1000×(P/F,10%,2=80+80×1.7355+1000×0.8264=1045.24(元4、王某想进行债券投资,某债券面值为100元,票面利率为8%,期限为3年,每年付息一次,已知王某要求的必要报酬率为12%,请为债券发行价格为多少时,可以进行购买。

解析4:债券价值=100×8%×(P/A,12%,3+100×(P/F,12%,3=90.42元即债券价格低于90.42元可以购买5、某种股票为固定成长股票,股利年增长率6%,预计第一年的股利为8元/股,无风险收益率为10%,市场上所有股票的平均收益率为16%,而该股票的贝它系数为1.3,则该股票的内在价值为多少元?解析5:根据资本资产定价模型可知该股票的必要收益率=10%+1.3×(16%-10%=17.8%,股票的内在价值=8/(17.8%-6%=67.8(元6、某债券面值1000元,期限为3年,期内没有利息,到期一次还本,当时市场利率为8%,则债券的价格为多少元。

2011注册会计师《财管》课后习题及答案(5) 第五章债券和股票估价第五章债券和股票估价一、单项选择题1.某零增长股票的当前市价为20元,股票的价值为30元,则下列说法中正确的是( )。

A.股票的预期报酬率高于投资人要求的必要报酬率B.股票的预期报酬率等于投资人要求的必要报酬率C.股票的预期报酬率低于投资人要求的必要报酬率D.不能确定2.某股票的未来股利不变,当股票市价低于股票价值时,则预期报酬率( )投资人要求的最低报酬率。

A.高于B.低于C.等于D.可能高于也可能低于3.债券A和债券B是两只刚发行的平息债券,债券的面值和票面利率相同,票面利率均低于折现率(必要报酬率),以下说法中正确的有( )。

A.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值低B.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值高C.如果两债券的偿还期限和必要报酬率相同,利息支付频率高的债券价值高D.如果两债券的偿还期限和利息支付频率相同,必要报酬率与票面利率差额大的债券价值高4.某企业准备购入A股票,预计3年后出售可得2200元,该股票3年中每年可获现金股利收入200元,预期报酬率为10%。

该股票的价值为( )元。

A.2150.24B.3078.57C.2552.84D.3257.685.ABC公司平价购买刚发行的面值为1000元(5年期、每半年支付利息40元)的债券,该债券按年计算的到期收益率为( )。

A.4%B.7.84%C.8%D.8.16%6.下列不属于影响债券价值的因素的是( )。

A.付息频率B.票面利率C.到期时间D.发行价格7.一个投资人持有B公司的股票,他的投资必要报酬率为10%。

预计B公司未来股利的增长率为5%。

B公司目前支付的股利是5元。

则该公司股票的内在价值为( )元。

A.100B.105C.110D.1158.当必要报酬率不变的情况下,对于分期付息的债券,当市场利率小于票面利率时,随着债券到期日的接近,当付息期无限小时,债券价值将相应( )。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第五章讲义1债券与股票估价本章为次重点章,主要介绍债券及股票的估价模型及其收益率的计算。

需要注意的是,本章介绍的股票估价模型也是“企业价值评估”中折现现金流量模型的基本框架。

本章题型以客观题为主,平均分值在2分左右。

主要考点1.债券价值及其收益率的计算2.影响债券价值的因素第一节债券估价一、债券的概念和类别(一)债券的概念二、债券的价值(一)债券价值的含义价值(经济价值):发行者按照合同规定从现在至债券到期日所支付的款项的现值。

1.“现在”是指评估基准日,未必是发行日。

2.计算现值时使用的折现率(必要收益率),取决于当前的利率和现金流量的风险水平。

3.经济意义:投资者为获得不低于折现率(必要收益率)的收益,所能接受的债券的最高投资额(买价)。

(二)债券的估价模型1.债券估价的基本模型——按年付息、到期还本1)计算公式PV=I×(P/A,i,n)+M×(P/F,i,n)2)注意问题:投资期限(n)——现在(评估基准日)~到期日的时间间隔①新发行债券:“现在”指发行日。

②流通债券:“现在”指取得日。

【例题1·计算分析题】A公司2008年12月31日发行面值为1000元、5年期、票面利率10%、每年12月31日付息一次,到期归还本金的债券。

某投资者准备于2011年1月1日购入该债券。

假设当时的同等风险债券的必要收益率为6%,计算该投资者所能接受的债券价格。

[答疑编号5766050101]『正确答案』投资期限为:评估基准日(2011.1.1)~到期日(2013.12.31),共3年。

该债券价值为:PV=100×(P/A,6%,3)+1000×(P/F,6%,3)= 1106.90(元)。

第五章债券和股票估价

一、债券估价

(一)债券的概念

(二)债券的价值

债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。

计算现值时使用的折现率,取决于当前的市场利率和现金流量的风险水平。

2、债券价值的影响因素

影响债券定价的因素有债券的付息频率(计息期)、折现率、利息率和到期时间。

(三)债券的收益率

债券的收益水平通常用到期收益率来衡量。

到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。

它是使未来现金流量现值等于债券购入价格的折现率。

计算到期收益率的方法是求解含有折现率的方程,即:购进价格=每年利息×年金现值系数+面值×复利现值系数

P=I×(P/A,i,n)+M×(P/F,i,n)

具体计算方法与内涵报酬率的计算相同。

二、股票估价

(一)股票的有关概念(略)

(二)股票的价值

(三)股票的收益率

假设股票价格是公平的市场价格,证券市场处于均衡状态;在任一时点证券价格都能完全反映有关该公司的任何可获得的公开信息,而且证券价格对新信息能迅速作出反应。

在这种假设条件下,股票的期望收益率等于其必要的收益率。

根据固定增长股利模型P0= D1/(R S一g),可以得出:

R= D1/ P0 + g = 股利收益率+股利增长率。