华谊集团2020年上半年财务分析详细报告

- 格式:rtf

- 大小:1015.16 KB

- 文档页数:41

华谊集团2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为83,155.65万元,与2022年三季度的50,764.37万元相比有较大增长,增长63.81%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为1,031,161.65万元,与2022年三季度的938,380.15万元相比有所增长,增长9.89%。

2023年三季度销售费用为15,683.41万元,与2022年三季度的14,584.57万元相比有较大增长,增长7.53%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为25,249.16万元,与2022年三季度的28,193.51万元相比有较大幅度下降,下降10.44%。

2023年三季度管理费用占营业收入的比例为2.18%,与2022年三季度的2.86%相比有所降低,降低0.68个百分点。

营业利润有所提高,管理费用支出控制较好。

2023年三季度财务费用为6,595.28万元,与2022年三季度的4,836.4万元相比有较大增长,增长36.37%。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2023年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华谊集团2023年三季度是有现金支付能力的,其现金支付能力为1,377,054.75万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华谊集团2023年三季度的营业利润率为7.21%,总资产报酬率为5.78%,净资产收益率为11.41%,成本费用利润率为7.51%。

《华谊兄弟的财务问题分析》篇一一、引言华谊兄弟,作为中国影视娱乐产业的领军企业,近年来在国内外市场均取得了显著的成绩。

然而,随着市场竞争的加剧和行业格局的变化,华谊兄弟在财务方面也面临着一系列的问题。

本文将通过对华谊兄弟的财务数据进行深入分析,探讨其存在的问题及潜在风险。

二、华谊兄弟的财务概况首先,我们来了解华谊兄弟的财务概况。

根据公开资料,华谊兄弟在过去的几年里,营业收入和净利润均呈现出增长趋势。

然而,这种增长是否可持续,需要我们从多个角度进行深入分析。

三、华谊兄弟的财务问题分析1. 收入结构单一:华谊兄弟的主要收入来源依赖于影视娱乐业务,其他业务如实景娱乐、互联网娱乐等虽然有所发展,但尚未成为主要收入来源。

这种单一的收入结构使得华谊兄弟面临较大的市场风险,一旦影视市场出现波动,将对其整体业绩产生较大影响。

2. 成本压力增大:随着公司规模的扩大和业务的拓展,华谊兄弟的运营成本和人力成本逐渐增大。

同时,市场竞争的加剧导致影视项目的投资成本不断上升,进一步压缩了公司的利润空间。

3. 债务风险:华谊兄弟在扩张过程中,通过发行债券和银行贷款等方式筹集资金,导致公司负债规模较大。

虽然公司具有一定的偿债能力,但若市场环境发生变化或公司经营出现波动,可能面临较大的债务风险。

4. 现金流管理:华谊兄弟在现金流管理方面存在一定的问题。

一方面,公司在项目投资和运营过程中,现金流的流动性管理不够精细,可能导致资金链紧张;另一方面,公司在应收账款管理方面存在不足,可能导致资金回收缓慢。

四、解决对策与建议针对华谊兄弟的财务问题,我们提出以下解决对策与建议:1. 优化收入结构:华谊兄弟应积极拓展业务领域,降低对影视娱乐业务的依赖,实现多元化收入。

通过发展实景娱乐、互联网娱乐等新兴业务,降低市场风险,提高整体业绩的稳定性。

2. 控制成本:华谊兄弟应加强成本控制,提高运营效率。

通过精细化管理、优化资源配置、推行节约型消费等方式,降低运营成本和人力成本。

第1篇一、前言华谊兄弟传媒股份有限公司(以下简称“华谊兄弟”或“公司”)是中国领先的综合性娱乐集团,主要从事电影、电视剧、娱乐营销、游戏、艺人经纪等业务。

本文将对华谊兄弟2022年度财务报告进行深入分析,旨在揭示公司财务状况、经营成果和现金流量等方面的表现,为投资者提供决策参考。

二、公司概况1. 公司简介华谊兄弟成立于1994年,总部位于北京,是一家集影视制作、发行、营销、经纪、艺人培训、新媒体等业务于一体的综合性娱乐集团。

公司旗下拥有华谊电影、华谊电视、华谊音乐、华谊兄弟国际等业务板块。

2. 行业地位华谊兄弟在中国娱乐行业具有重要地位,公司作品多次获得国内外大奖,拥有众多知名艺人,如周星驰、黄晓明、邓超、范冰冰等。

公司业务覆盖全国,并在海外市场具有一定影响力。

三、财务报告分析1. 营业收入(1)总体情况2022年,华谊兄弟实现营业收入27.93亿元,同比增长3.13%。

其中,电影业务收入12.27亿元,电视剧业务收入7.93亿元,娱乐营销业务收入5.34亿元,其他业务收入2.39亿元。

(2)业务结构分析从业务结构来看,电影业务收入占比最高,达到43.89%,电视剧业务收入占比28.58%,娱乐营销业务收入占比19.12%,其他业务收入占比8.41%。

这表明华谊兄弟在电影领域具有较强竞争力,但电视剧和娱乐营销业务收入增长空间较大。

2. 利润情况(1)总体情况2022年,华谊兄弟实现净利润1.16亿元,同比增长4.27%。

其中,归属于上市公司股东的净利润1.01亿元,同比增长3.93%。

(2)业务结构分析从业务结构来看,电影业务利润占比最高,达到46.98%,电视剧业务利润占比27.71%,娱乐营销业务利润占比21.27%,其他业务利润占比4.04%。

这表明电影业务为公司贡献了主要利润,但其他业务利润增长空间较大。

3. 现金流量(1)总体情况2022年,华谊兄弟经营活动产生的现金流量净额为4.15亿元,同比增长27.93%;投资活动产生的现金流量净额为-6.12亿元,同比下降13.85%;筹资活动产生的现金流量净额为-4.15亿元,同比下降50.98%。

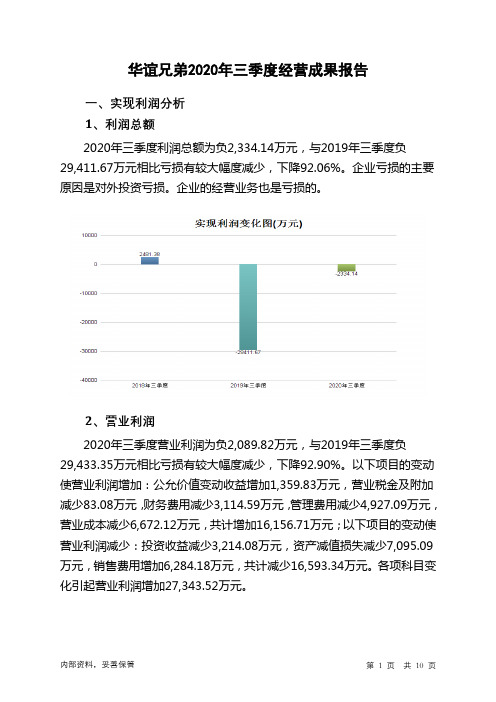

华谊兄弟2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为负2,334.14万元,与2019年三季度负29,411.67万元相比亏损有较大幅度减少,下降92.06%。

企业亏损的主要原因是对外投资亏损。

企业的经营业务也是亏损的。

2、营业利润

2020年三季度营业利润为负2,089.82万元,与2019年三季度负29,433.35万元相比亏损有较大幅度减少,下降92.90%。

以下项目的变动使营业利润增加:公允价值变动收益增加1,359.83万元,营业税金及附加减少83.08万元,财务费用减少3,114.59万元,管理费用减少4,927.09万元,营业成本减少6,672.12万元,共计增加16,156.71万元;以下项目的变动使营业利润减少:投资收益减少3,214.08万元,资产减值损失减少7,095.09万元,销售费用增加6,284.18万元,共计减少16,593.34万元。

各项科目变化引起营业利润增加27,343.52万元。

3、投资收益

2020年三季度投资收益为负22,828.26万元,与2019年三季度负19,614.18万元相比亏损有较大幅度增长,增长16.39%。

4、营业外利润

2020年三季度营业外利润为负244.31万元,与2019年三季度的21.67万元相比,2020年三季度出现较大幅度亏损,亏损244.31万元。

5、经营业务的盈利能力。

华谊兄弟财务分析报告一、公司简介华谊兄弟传媒股份有限公司是中国大陆一家知名综合性民营娱乐集团,由王中军、王中磊兄弟在1994年创立,随后全面投入传媒产业,投资及运营电影、电视剧、艺人经纪、唱片、娱乐营销等领域,并且在2005年成立华谊兄弟传媒集团。

2009年9月27日,证监会创业板发行审核委员会公告,华谊兄弟传媒股份有限公司获得通过,这意味着华谊兄弟成为了首家获准公开发行股票的娱乐公司,也迈出了其境内上市至关重要的一步。

发行4200万股A股,发行后总股本约为16800万股,发行前每股净资产为2.22元。

二、行业分析华谊兄弟2010年主营业务收入为107171.40万元,毛利率为47.23%,净利润为14920.54,销售净利率为13.92%。

而对比同期华策影视相关数据,主营业务收入为28183.74万元,仅为华谊兄弟的三成不到,毛利率为56.81%,净利润为9617.76万元,销售净利率高达34.13%,是华谊兄弟的二倍多。

首先导致净利率差异的主要原因是费用问题,华谊兄弟期间费用近3亿,占主营收入约三成,而华策影视期间费用仅为3000万元,约占主营收入一成多,由此导致净利率差异过大。

其次,从华策影视的财务数据分析,电视剧制作及代理进口看来收益是相当高的,而华谊兄弟的业绩主要是由几部大片贡献的,而完全忽视了电视剧的贡献,实际上可能电视剧的收入更稳定,不象电影那样太依赖票房。

第三,2011年华谊兄弟的业绩主要将依靠电视剧板块作贡献,从华策影视的业绩看,目前电视剧产业无论是售价、收入还是盈利水平都越来越高,华谊在电视剧上取得的收获可能将不亚于电影。

另外,华谊即使上市了也并非内地第一,早在08年7月,橙天娱乐就已经成为首家上市的娱乐公司,并成功收购了38岁“高龄”的嘉禾,直接接手香港电影市场。

而此次华谊将成为橙天最大的竞争对手。

中国电影衍业在过去六年实现复合增长35%,在经济转型与民众对影视内容需求还在快速释放态势下,中国电影还将保持持续繁荣。

《华谊兄弟的财务问题分析》篇一一、引言华谊兄弟,作为中国影视娱乐业的重要企业,自其成立之初便引起了市场的高度关注。

然而,近年来其财务状况的变化以及背后存在的问题也成为了人们关注的焦点。

本文将对华谊兄弟的财务问题进行分析,探讨其产生的原因以及潜在的解决策略。

二、华谊兄弟的财务概况华谊兄弟的主要业务涵盖影视娱乐、实景娱乐、互联网娱乐等多个领域。

从近几年的财务报表来看,华谊兄弟的营业收入和净利润都呈现出增长趋势,但在其业绩增长的同时,也暴露出了一些财务问题。

三、华谊兄弟的财务问题(一)高负债问题华谊兄弟的负债规模持续扩大,其中主要是长期借款和债券。

高负债不仅增加了公司的财务风险,还可能影响到公司的资金链安全。

如果未来市场环境发生不利变化,可能会使公司面临巨大的偿债压力。

(二)收入结构单一虽然华谊兄弟的业务已经拓展至多个领域,但大部分收入仍然依赖于影视娱乐业务。

这使公司的业务风险相对集中,一旦影视市场发生波动,可能会对公司的整体业绩产生较大影响。

(三)成本控制问题随着公司规模的扩大,华谊兄弟在运营和管理方面的成本也在不断增加。

然而,公司的成本控制能力并未相应提高,导致公司毛利率下降,进而影响到公司的盈利能力。

四、问题产生的原因分析(一)投资策略问题华谊兄弟在拓展业务过程中,过度追求规模扩张,而忽视了财务风险的控制。

此外,对新兴市场的投资过于乐观,缺乏足够的调研和风险评估。

(二)管理机制问题公司的管理机制有待完善,对于成本控制和收入结构优化等方面的管理不够精细。

同时,公司的决策层在制定战略时未能充分考虑到外部市场的变化和风险。

(三)市场竞争问题影视娱乐行业的竞争日益激烈,华谊兄弟在市场中的地位虽然稳固,但仍然面临着来自其他竞争对手的压力。

此外,随着科技的发展,新兴的娱乐形式也对传统影视娱乐业务产生了冲击。

五、解决策略建议(一)优化投资策略华谊兄弟应调整投资策略,注重风险控制,避免过度扩张。

同时,对新兴市场的投资应保持谨慎态度,做好充分的市场调研和风险评估。

华谊兄弟2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为负2,334.14万元,与2019年三季度负29,411.67万元相比亏损有较大幅度减少,下降92.06%。

企业亏损的主要原因是对外投资亏损。

企业的经营业务也是亏损的。

2020年三季度营业利润为负2,089.82万元,与2019年三季度负29,433.35万元相比亏损有较大幅度减少,下降92.90%。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析华谊兄弟2020年三季度成本费用总额为61,515.96万元,其中:营业成本为36,483.59万元,占成本总额的59.31%;销售费用为13,924.98万元,占成本总额的22.64%;管理费用为6,026.77万元,占成本总额的9.8%;财务费用为4,889.15万元,占成本总额的7.95%;营业税金及附加为191.48万元,占成本总额的0.31%。

2020年三季度销售费用为13,924.98万元,与2019年三季度的7,640.8万元相比有较大增长,增长82.25%。

从销售费用占销售收入比例变化情况来看,2020年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2020年三季度管理费用为6,026.77万元,与2019年三季度的10,953.86万元相比有较大幅度下降,下降44.98%。

2020年三季度管理费用占营业收入的比例为7.7%,与2019年三季度的20.29%相比有较大幅度的降低,降低12.59个百分点。

三、资产结构分析华谊兄弟2020年三季度资产总额为1,090,125.83万元,其中流动资产为362,788.95万元,主要以预付款项、应收账款、存货为主,分别占流动资产的45.24%、26.18%和13.57%。

第1篇一、报告概述本报告旨在全面分析我公司2023年上半年财务状况,总结上半年的经营成果,并对下半年的财务状况进行预测和规划。

报告内容涵盖收入、成本、利润、资产负债等方面,旨在为公司管理层提供决策依据,确保公司财务健康、稳定发展。

二、公司基本情况我公司成立于20XX年,主要从事XX行业的研发、生产和销售。

公司秉承“创新、务实、共赢”的经营理念,经过多年的发展,已成为行业内的知名企业。

截至2023年6月30日,公司注册资本为XX万元,员工人数XX人。

三、财务分析(一)收入分析1. 收入结构分析上半年,公司实现营业收入XX万元,同比增长XX%。

其中,产品销售收入XX 万元,同比增长XX%;技术服务收入XX万元,同比增长XX%;其他收入XX万元,同比增长XX%。

从收入结构来看,产品销售收入仍是公司收入的主要来源,占比达到XX%,说明公司产品市场竞争力较强。

同时,技术服务收入的增长表明公司在技术创新和售后服务方面取得了显著成果。

2. 区域市场分析上半年,公司在国内市场实现收入XX万元,同比增长XX%;在国际市场实现收入XX万元,同比增长XX%。

国内市场收入占比达到XX%,说明公司在国内市场的地位稳固。

国际市场收入的增长表明公司产品在国际市场上的竞争力逐渐提升。

(二)成本分析1. 成本结构分析上半年,公司实现营业成本XX万元,同比增长XX%。

其中,原材料成本XX万元,同比增长XX%;人工成本XX万元,同比增长XX%;制造费用XX万元,同比增长XX%;管理费用XX万元,同比增长XX%;财务费用XX万元,同比增长XX%。

从成本结构来看,原材料成本和人工成本仍是公司成本的主要构成部分,占比分别达到XX%和XX%。

这说明公司在成本控制方面仍需加强。

2. 成本控制措施针对成本过高的问题,公司采取了以下措施:- 加强原材料采购管理,降低采购成本;- 优化生产流程,提高生产效率,降低制造费用;- 严格控制管理费用,提高资金使用效率;- 加强财务风险管理,降低财务费用。

财务分析报告................................................................................................华谊兄弟传媒股分有限公司(以下简称华谊兄弟),英文名称为HUAYI BROTHERS MEDIA CORPORATION,是中国大陆一家知名综合性民营娱乐集团,由王中军、王中磊兄弟在1994 年创立,在2005 年成立华谊兄弟传媒集团,注册资本为1500 万元。

2022 年9 月27 日,证监会创业板发行审核委员会公告,华谊兄弟传媒股份有限公司 (首发) 获得通过,这意味着华谊兄弟成为了首家获准公开辟行股票的娱乐公司; 也迈出了其境内上市至关重要的一步。

发行4200 万股A 股,发行后总股本约为16800 万股,发行前每股净资产为2.22 元。

发行价格为28.58 元/股。

2022 年10 月30 日,华谊兄弟正式在深圳证券交易所挂牌上市,股票代码为300027。

公司规模迅速地扩大主要是通过股权融资和股权回购的资本运作方式实现的。

2000 年3 月太合集团出资2500 万元,对当时的华谊兄弟广告公司进行增资扩股,将公司变更为“华谊兄弟太合影视投资有限公司”,2001 年,王氏兄弟从太合控股手中回购了5%的股权,以55%的比例拥有绝对控股权。

2004 年底华谊引进了TOM 集团1000 万美元的投资,并且同时引进了一家风投机构,使得王氏兄弟股权比例降至70%。

尔后华谊兄弟又成功游说马云回购了当时业绩大幅下滑的TOM 集团所持有的华谊股分。

针对电影电视行业资金回笼周期较长,弹性较大等特点,华谊兄弟建立了国内率先的“影视娱乐业工业化运作体系”,包括“收益评估+预算控制+资金回笼”为主线的综合性财务管理模块,强调专业分工的“事业部+工作室”的弹性运营管理模块以及强调“营销与创作密切结合”的创作与营销管理模块,也正是运用了这种比较先进的市场化管理方式,使得华谊从2022 年开始经营业绩大幅度提高。

华谊兄弟2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为83,243.66万元,与2019年三季度的124,627.99万元相比有较大幅度下降,下降33.21%。

企业通过销售商品、提供劳务所收到的现金为48080.90万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的57.76%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加28116.14万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的17.07%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年三季度现金流出为55,268.58万元,与2019年三季度的169,039.96万元相比有较大幅度下降,下降67.30%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的15.44%。

内部资料,妥善保管第1 页共4 页。