第三章 复式记账原理

- 格式:docx

- 大小:36.21 KB

- 文档页数:11

第三章复式记账第一节复式记账原理←一、记账方法㈠记账方法的含义以货币作为主要计量单位,运用一定的方法将经济业务登记到账户中去的一种专门方法。

㈡记账方法的种类1.单式记账法对发生的每一项经济业务,一般只在一个账户中进行登记的记账方法。

(通常只设现金账、人欠和欠人的备忘记录,其它不做记录)缺点:一是没有一套完整的账户体系;二是不需要对每一项经济业务进行反映和记录;三是账户之间的记录没有直接的联系;四是账户之间的记录没有平衡的概念。

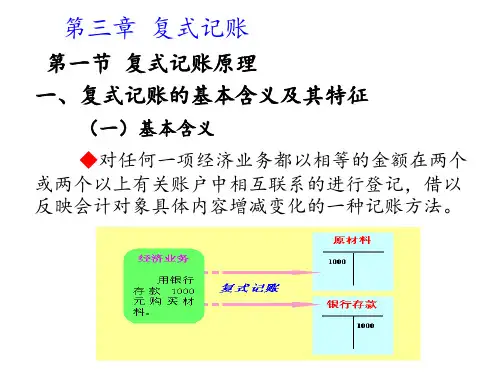

注意:目前已经不再采用2.复式记账法复式记账法是指对发生的每一项经济业务,都以相等的金额,在相互关联的两个或两个以上账户中进行登记的记账方法。

←二、复式记账原理㈠复式记账的理论依据1. 会计对象是资金运动2. 会计恒等式㈡复式记账法的特点(优点)1.有完整的账户体系;2.对每项经济业务都进行反映;3. 在相互关联的两个或两个以上的账户中作双重记录,可反映经济业务来龙去脉;4. 相等的金额进行分类登记,对应账户之间总是保持平衡关系,可以进行试算平衡。

(三)复式记账法的种类我国曾经包括借贷记账法、增减记账法和收付记账法等。

从1993年开始逐渐取消了增减记账法和收付记账法,并将借贷记账法作为法定记账方法,运用于企业、机关事业单位。

【例题3-1】复式记账法对每项经济业务都以相等的金额在(D )中进行登记。

A.一个账户B.两个账户C.全部账户D.两个或两个以上账户【例题3-2】复式记账的理论依据是(A )。

A.资产和权益的平衡关系B.借贷记账法的记账规则C. 经济业务的类型D.账户对应关系第二节借贷记账法←一、借贷记账法含义是以“借”、“贷”作为记账符号,对每项经济业务都以相等的金额在两个或两个以上有关账户进行记录的一种复式记账法。

←二、借贷记账法的基本内容(一)记账符号借——帐户左方贷——帐户右方注意:1.它们只是纯粹的记账符号,“借”、“贷”概念不尽相同,不能望文生义;2.“借”、“贷”在帐户中位置固定,用来指明记账方向,记录相反的资金变化;3.“借”不等于增,“贷”不等于减,增,减记入帐户何方,由帐户性质决定。

1 第三章 复式记账原理 一、教学目的与要求 本章阐述会计核算的基本方法—复式记账的理论与方法,学习本章要求学生理解复式记账的特点,着重掌握借贷记账法的记账符号、各类账户的结构、记账规则和试算平衡。 二、 教学重点 1. 复式记账的特点 2.借贷记账法的内容 3.账户按用途和结构的分类 三、教学难点 1.“累计折旧”的调整账户的应用 2.试算平衡的内容 四、教学方法 讲授法、讨论法、案例法 五、教学时数 8课时 参考文献 1. 吴玉林,王怀明,程晓陵主编 , 新编基础会计学 , 南京:东南大学出版社 , 2012.03 , 2. 朱小平 徐弘编著.初级会计学 .北京:中国人民大学出版社2012 3. 杨玉红 基础会计学 北京:北京交通大学出版社: 2010.05 4. 谢晓燕,李崇刚 编,基础会计学,北京:清华大学出版社,2009.09

复习第二章 课堂作业 辅导10-11 2

第一节 复式记账原理概述 一、记账方法概念和种类 (一)记账方法概念 记账方法,是指根据一定的记账原理和规则,运用一定的记账符号,采用一定的计量单位,在账户中记录企业已经发生经济业务的一种方法。P77 作为一种记账方法,一般包括:记账原理、记账符号、平衡公式、记账规则、 试算平衡 (二)种类 记账方法按记录方式不同分类 单式记账法 复式记账法 复式记账法(按照记账符号划分为) 借贷记账法 增减记账法 收付记账法 二、单式记账法的概念及特点 (一)单式记账法概念 1.定义:单式记账法是对发生的的每项经济业务通常只在一个账户中进行登记的一种记账方法。 例:经济业务:用银行存款1000元购买材料。 原材料 不予登记 银行存款 1000 减少 2.理解: —— 单式记账法下只记录债权债务交易、资本交易以及现金、银行存款交易,而对于其他经济交易与事项(如存货耗用、设备耗用等)则不予记录。 —— 账簿设置 现金 银行存款 应收款 应付款 资本 【例1】对于从外部购入一批材料10 000元(材料已收到,款项以银行存款支付)的交易,采用单式记账法时只在“银行存款”账户中作减少10 000元的记录,而材料的增加则不予记录。 对于购买材料10 000元的交易,采用单式记账的记录结果如图所示。 3

银行存款 1000 (减少)

【例2】对于从外部购入一批材料5 000元(材料已收到,款项末付)的交易,

采用单式记账法时只在“应付账款”账户中作增加5 000元的记录,而材料的增加则不予记录。 增:应付账款 5 000 (原材料增加不记账) 【例3】企业生产车间领用原材料20 000元,用于生产产品。 会计上不作任何处理。 (二)单式记账法的特点 1.账户设置不完整,没有完整的账户体系。 2.不是所有的经济业务都反映,仅反映一部分经济业务。只反映与欠人、人欠、现金等账户有关的经济业务。 3.所反映的经济业务往往只反映一个方面。 4.所有经济业务会计记录不能进行总体试算平衡。 三、复式记账法的概念及特点 (一)复式记账法概念 复式记账法,就是对发生的每一笔经济业务,都要用相等的金额,在两个或两个以上相互联系的。 复式记账的理论依据——资金运动的内在规律性。 资金运动中产生的各种经济业务发生以后,起码影响会计等式中的两个会计要素(或同一会计要素中的两个项目)发生增减的变化。运用会计的方法把两个或两个以上的变动方面记录下来,即复式记账。 (二)复式记账法的特点p78 1.需要设置完整的账户体系。 2.必须对每一笔经济业务都要进行反映和记录。 3.对每一笔经济业务,都要反映其来龙去脉两个方面。 4.可以对一定时期的全部经济业务的会计记录,进行全面的综合平衡。 单式记账法和复式记账法的记账方法比较 4

补充资料:我国历史上的记账方法之争 复式记账法的产生和应用,是记账方法划时代的进步,它推动了现代会计方法体系的形成,被称为“会计科学史上的伟大建筑”。 自20世纪60年代以来,我国出现了一场记账方法之争。 除工业企业采用借贷记账法外,学术界提出了增减记账法、收付记账法等多种记账法,并分别在商业企业会计、银行会计和农村会计中使用。 多种记账方法的并存不仅增加了会计核算的难度,而且使我们在对外经济交往中失去了“共同语言”。 鉴于借贷记账法内在的科学性和应用的广泛性,也为了适应我国会计与国际惯例接轨的需要,1993年,我国颁布的《企业会计准则》将借贷记账法确定为我国境内企业会计采用的记账方法,至此,记账方法之争宣告结束。

第二节 借贷记账法 一、概述 1.借贷记账法大约产生于十二世纪的意大利。 2.首先用于经营货币的钱商,向钱商借钱的人为债务人,“人欠”增加表示债权,即“借”,贷款给钱商的人为债权人,“欠人”的增加表示钱商的债务,即

经济业务 单式记账法 复式记账法 1. 用现金200元支付 办公用品 现金账户记录 现金减少200元 现金账户减少200元 管理费用增加200元

2.出售产品一批价值500元,收到现金300元, 200元货款未收。 现金增加300元 人欠增加200元 现金增加300元 应收账款增加200元 销售收入增加500元

3.收到欠款200元。 现金增加200元 人欠减少200元 现金增加200元 应收账款减少200元

4.生产甲产品领用材 料1000元。 不作记录 生产成本增加1000元 原材料减少1000元 5

“贷”。 3.随着商业活动的增加,借贷记账法应用于商业经营企业,并得到推广。 4.随着资本主义经济的发展,工商业都应用了借贷记账法,使借贷失去了本来含义,演变为一对单纯的记账符号。 定义:借贷记账法是以“借”、“贷”为记账符号,对每一笔经济业务在两个或两个以上的账户的相反方向,以相等金额,全面地、互相联系地进行记录的一种专门方法。P78 二、理论基础 资产 = 负债 + 所有者权益 收入-费用=利润 资产=负责+所有者权益+(收入-费用) 资产+费用=负债+所有者权益+收入 1. 会计主体内各会计要素之间的数量平衡关系 2. 各会计要素增减变化的相互联系 3. 会计等式有关因素之间是对立统一关系 三、借贷记账法的记账符号 借贷记账法:以“借”、“贷”为记账符号,反映各项会计要素增减变动情况的一种记账方法,是各种复式记账方法中应用最广泛的一种方法。借贷记账法是一种复式记账法,它的特点,就是以借贷作为记账符号,反映各项会计要素增减变动情况。 四、借贷记账法的账户结构 在借贷记账法下,账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容来决定。账户结构就是指账户的登记方法,具体讲就是借方登记什么、贷方登记什么、期末有没有余额。如果有余额在哪一方,表示什么。 (一)资产、费用的账户 它们的增加记借方减少记贷方。期末余额是在借方表示资产。那么,这类账户它的期末余额=期初的借方余额 + 本期借方发生额 - 本期贷方发生额。费用结转后一般没有余额。 6

(二)负债、所有者权益、收入、利润类账户 这类账户的结构是:本期增加记在贷方,减少记在借方,余额在贷方表示负债、所有者权益,期末余额=期初贷方余额+贷方的本期发生额-借方本期发生额。收入、利润结转后一般没有余额。 账户性质 账户借方 账户贷方 账户余额 资产类账户 增加(+) 减少(-) 在借方 费用类账户 增加(+) 减少(-) 若有余额在借方 负债类账户 减少(-) 增加(+) 在贷方 所有者权益账户 减少(-) 增加(+) 在贷方 收入类账户 减少(-) 增加(+) 若有余额在贷方

五、借贷记账法的记账规则 借贷记账法的记账规则概括的说就是“有借必有贷、借贷必相等”。在借贷记账方法下对任何类型的经济业务都是一律采用“有借必有贷、借贷必相等”的记账规则。记账规则的形成可以从以下两个方面理解: (一)根据复式记帐的原理,任何一项经济业务都必须以相等的金额在两个或两个以上相互关联的账户中进行登记。 (二)根据借贷记账法账户结构的原理,每一项经济业务都是按借贷相反的方向记录,也就是要求对每一项经济业务都以相等的金额,借贷相反的方向在两个或两个以上相互关联的账户中进行登记。 (1)账户对应关系。运用借贷记账法记账时,在有关账户之间都会形成“应借应贷”的相互关系。那么这种关系就叫做账户的对应关系。 (2)对应账户。发生对应关系的账户就叫做对应账户。 (3)会计分录。会计分录就是标明某项经济业务的应借应贷账户及其金额的记录。 会计分录有两种: 一、简单的会计分录。是指一个账户的借方只同另一个账户贷方发生对应关系的会计分录,即“一借一贷”的会计分录。 二、复合会计分录。是指一个账户的借方同几个账户贷方发生对应关系,或者相反,一个账户的贷方同几个账户的借方发生对应关系的会计分录,即“一借多贷”或者“多借一贷”的会计分录。还有一种是几个账户的借方同几个账户的贷方发生对应关系的会计分录,也就是“多借多贷”的会计分录,即是说复合会