基础会计学书本习题答案(最新)

- 格式:doc

- 大小:330.00 KB

- 文档页数:21

1 《基础会计学》课后习题参考答案

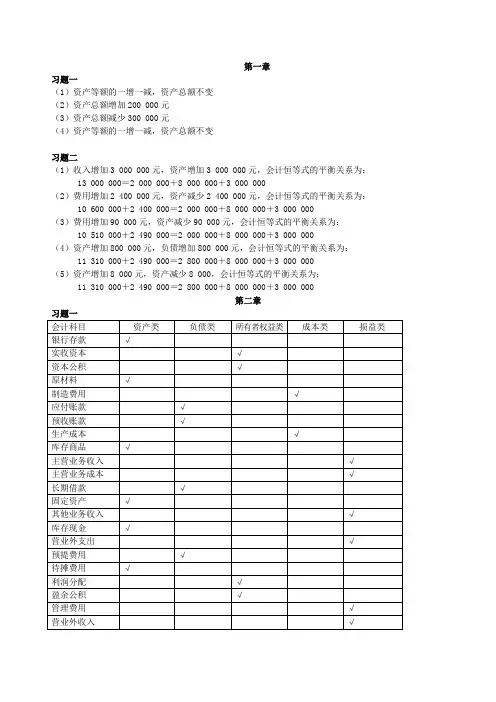

第一章

一、单选

1、C 2、A 3、C 4、A 5、A 6、C 7、B 8、B 9、D 10、 C

二、多选

1、AC 2、ACD 3、BD 4、BCD 5、ABCD 6、AB 7、ABC 8、ABC 9、ABCD

10、ABC

三、判断

1、√ 2、√ 3、√ 4、√ 5、√ 6、√ 7、√ 8、√ 9、√ 10、×

11、√ 12、× 13、× 14、× 15、×

第二章

一、单选

1、C 2、C 3、D 4、B 5、B 6、D 7、B 8、A 9、C 10、B

二、多选

1、ABC 2、ABC 3、CD 4、ACD 5、BD 6、ABC 7、ABCD 8、ABD

9、ABC 10、ABCD

三、判断

1、× 2、× 3、× 4、× 5、× 6、√ 7、√ 8、√ 9、√ 10、√

四、简答

略

2

五、业务题

习题一

解答:

A工厂有关会计要素项目的判别

业务

号数 资产 负债 所有者权益 收入 费用

固定

资产 流动资产 无形资产 流动负债 长期负债 所有者权益 收入 费用

①

②

③

④

⑤

⑥

⑦

⑧

⑨

⑩

○11

○12

○13

180000

350000 250000

300000

200000

100000

100000

400000

1500000

120000

1200000

40000

300000

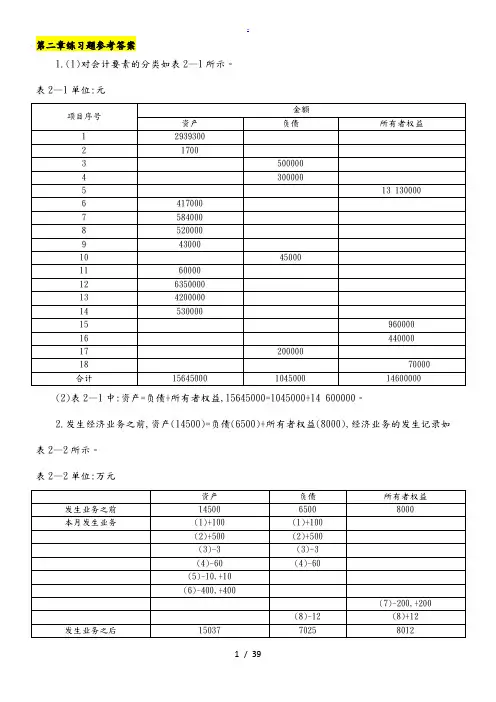

习题二

[作业题2-5-2]解答:

经济业务对会计要素的影响

日

期 业务

号数 资产 负债及所有者权益

变化类型 期初余额 本期增

加金额 本期减

少金额 期初余额 本期增

加金额 本期减

少金额

6.30 500000 500000

7.4 ① 10000 10000 资产项目一增一减

7.10 ② 20000 20000 资产负债同减

7.12 ③ 20000 20000 所有者权益一增一减

7.18 ④ 50000 50000 资产所有者权益同增

7.20 ⑤ 30000 30000 资产负债同减

7.25 ⑥ 10000 10000 资产内部一增一减

7.26 ⑦ 10000 10000 资产负债同减

7.28 ⑧ 20000 20000 资产负债同增

7.30 合计 90000 80000 90000 80000

8.1 510000 510000

6月30日:资产总额:500000元;负债总额:200000元;所有者权益总额:300000元

7月31日:资产总额:510000元;负债总额:160000元;所有者权益总额:350000元

3

第三章

一、单选

1、A 2、C 3、D 4、A 5、B 6、C 7、A 8、D 9、B 10、B

二、多选

1、ABCD 2、ABCD 3、AB 4、ABCD 5、BD 6、ABD 7、ABCD 8、ABC 9、BC 10、AB

三、判断

1、× 2、√ 3、× 4、√ 5、√ 6、√ 7、√ 8、√ 9、√ 10、×

四、简答

略

五、业务题

习题一:

账户 期初

余额 本期发生数 期未

余额 账户 期初

余额 本期发生数 期未

余额 增加 减少 增加 减少

库存现金

银行存款

应收账款

应收票据

原材料

生产成本

库存商品

固定资产

合计 580

26000

78000

22000

90000

24000

30000

205000

475580 500

13600

6000

25000

20000

65100 600

17500

8000

25000

51100 480

22100

70000

22000

71000

49000

30000

225000

489580 短期借款

应付账款

长期借款

实收资本

资本公积

未分配利润

合计 50780

13800

71000

270000

20000

50000

475580 15000

26000

41000 12000

15000

27000 53780

24800

71000

270000

20000

50000

489580

本期发生额:65100+27000=92100;51100+41000=92100。为什么?

习题二:

账户名称 期初余额 本期借方发生额 本期贷方发生额 期未余额

库存现金 1260 900 (860) 1300

短期借款 10000 5000 (4000) 9000

应付账款 3200 (2100) 1500 2600

实收资本 85000 (9500) 4500 80000

原材料 3740 3200 (5820) 1120

银行存款 (1800) 10700 7500 5000

应收账款 3600 (1900) 2500 3000

固定资产 50000 60000 4000 (106000) 4

习题三:

根据8月份发生的每笔经济业务的类型,编制会计分录

日期 业务

号数 经济业务内容 会 计 分 录

1 企业将现金1500元借给某人或某部门。 借:其他应收款 1500

贷:库存现金 1500

2 用银行存款支付购买材料价款200000元,增值税进项税34000。 借:在途物资 200000

应交税费—应交增值税 34000

贷:银行存款 234000

3 销售商品取得收入100000元存入银行,应收增值税销项税款对方暂欠。 借:银行存款 100000

应收账款 17000

贷:主营业务收入 100000

应交税费—应交增值税 17000

4 发生销售费用5000元,款项尚未支付。 借:销售费用 5000

贷:应付账款 5000

5 生产产品领用库存材料90000元。 借:生产成本 90000

贷:原材料 90000

6 用银行存款38000元偿还短期借款。 借:短期借款 38000

贷:银行存款 38000

7 用银行存款支付生产车间某项费用16500元。(计入制造费用) 借:制造费用 16500

贷:银行存款 16500

8 某借款人或借款部门回来报销1200元费用,余款退回现金(假设为差旅费)。 借:管理费用 1200

库存现金 300

贷:其他应收款 1500

9 本月计提固定资产折旧费用,其中生产车间固定资产折旧4500元;管理部门折旧1500元。 借:制造费用 4500

管理费用 1500

贷:累计折旧 6000

10 用银行存款上交应缴税款38000元。 借:应交税费 38000

贷:银行存款 38000

11 管理部门发生某项支出2000元,用现金支付。 借:管理费用 2000

贷:库存现金 2000

12 从银行提取现金5000元,备用。 借:库存现金 5000

贷:银行存款 5000

习题四:(注意:请将第8笔业务金额110 000改为10 000元)

1、根据期初各账户余额确定资产、负债、所有者权益数量关系

资产账户 期初余额 负债及所有者权益账户 期初余额

库存现金

银行存款 2000

15000 短期借款

应付账款 110000

20000