第二章 经济性评价基本要素

- 格式:ppt

- 大小:3.64 MB

- 文档页数:101

一、单选题1、没有物质实体,但却可以使拥有者有长期收益的资产是()。

A.无形资产B.流动资产C.递延资产D.固定资产正确答案:A2、企业行政部门为管理和组织生产经营活动而发生的各项费用叫做()。

A.管理费用B.生产成本C.销售费用D.财务费用正确答案:A3、发生在生产单位的间接费用是()。

A.其他直接支出B.制造费用C.直接工资D.直接材料正确答案:B4、()是项目在一定时期内为生产和销售产品而花费的全部成本和费用。

A.时间指标B.总成本费用C.投资D.制造费用正确答案:B5、有两个投资方案AB,A方案投资100万元,年净收益14万,年产量1000件,B方案投资144万元,年净收益20万元,年产量1200件,基准投资回收期为10年,以下表述正确的是()。

A.两方案均可行,但数据不足无法比较B.两方案均可行,A为优C.两方案君不可行D.两方案均可行,B为优正确答案:D6、如果方案经济上可行,则财务净现值()。

A.大于总利润B.大于总成本C.大于0D.大于建设项目总投资正确答案:C7、经营成本=()。

A.总成本费用-折旧费-财务费用B.总成本费用-折旧费-摊销费C.总成本费用-折旧费D.总成本费用-折旧费-财务费用-摊销费正确答案:D8、现金流量的三要素中,不包括()。

A.时点B.大小C.速度D.方向正确答案:C9、一个项目的净现值大于0,则内部收益率()基准收益率。

A.一定大于B.一定小于C.等于D.可能大于或小于正确答案:A10、现金各种存款一般属于()。

A.固定资产B.流动资产C.递延资产D.无形资产正确答案:B二、多选题1、以比值表示的经济效果指标有()。

A.净现值B.收益费用比率C.利润额D.劳动生产率正确答案:B、D2、以差额比值表示的经济效果指标有()。

A.净现值率B.投资回收期C.收益费用比率D.投资利润率正确答案:A、B、D3、影响资金等值得因素主要有()。

A.资金的收益B.资金适用的利率C.资金发生的时间D.资金额大小正确答案:B、C、D4、某投资方案,基准收益率为15%,若该方案的内部收益率为18%,则该方案()。

第二章经济效益及其评价第二章经济效益及其评价沈阳工业大学备课备考第二章经济效益及其评价掌握经济效益的概念和评价标准;了解经济效益的评价原则;了解技术经济分析指标体系和一些常用的技术经济评价指标。

主要知识点:经济效益的概念、表现形式和评价标准;提高经济效益的微观途径;经济效益可比性原则;技术经济分析指标体系。

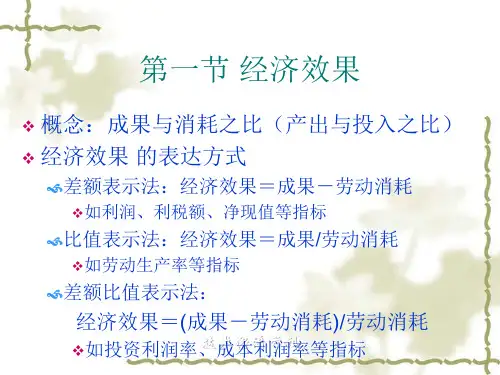

第一节经济效益的概念和评价标准一、经济效益概念经济效益,一般地说,是指为实现某一经济目标而选择和采用一定的手段、途径、方法等,由此产生的劳动成果与劳动消耗的比较,或产出与投入的比较。

经济效益投入是指劳动消费和劳动占用。

经济效益中的产出是指能满足市场需求的劳动产品,是使用价值形式上的劳动成果或价值形式上的劳动成果的总和。

二、经济效益分类(一)按经济效益产生的领域划分可分为物质生产领域的经济效益和非物质生产领域的经济效益。

(二)根据技术对经济的影响,可分为直接经济效益和间接经济效益(三)按经济效益评价的层次划分可分为微观经济效益(或企业经济效益)和宏观经济效益(或国民经济效益)。

(四)根据经济利益是否可以计量,可以分为有形经济利益和无形经济利益。

有形经济效益是指可以用货币计量的经济效益。

无形经济利益,是指由于技术的实施而带来的环境改善、人类健康的改善和生产组织水平的提高,难以用货币计量的经济利益1沈阳工业大学备课备考经济效益。

(五)根据经济效益的内容劳动消耗类经济效益,主要通过原材料消耗指标、能源和动力消耗指标、活劳动消耗指标、综合性劳动消耗指标等来反映。

三、经济效益的一般形式及评价标准1.差异经济效益:e=B-C,式中:e-经济效益;b――劳动成果或项目收入;C-劳动力消耗或投资、成本、费用等。

这种表达式是收入与耗费的差的形式。

如利润、净产值、国民收入等指标。

2.经济效益商:e=bc这种表达式是收入与耗费的比值(即商)的形式。

如资金周转率等指标。

3.差分公式和商公式的综合经济效益:e=b?cc这种表达式是净收益与耗费的比值的形式。

技术经济学概论(第二版)习题答案第二章经济性评价基本要素1、答:资金利润率、利率。

2、答:固定资产投资和流动资产都是生产过程中不可缺少的生产要素,二者相互依存,密不可分。

二者的区别在于:(1)固定资产投资的结果形成劳动手段,对企业未来的生产有着决定性影响,而流动资产投资的结果是劳动对象,而且流动资产投资的数量其结构是由固定资产投资的规模及结构所决定的。

(2)固定资产投资从项目动工上马到建成交付使用,常常要经历较长的时间。

在这期间,只投入,不产出,投入的资金好像被冻结。

而流动资产投资,一半时间较短,只要流动资产投资的规模与固定资产投资规模相适应,产品适销对路,流动资产投资可很快收回。

3、答:机会成本、经济成本、沉没成本都是投资决策过程中常用到的一些成本概念。

机会成本:指由于将有限资源使用于某种特定的用途而放弃的其他各种用途的最高收益,并非实际发生的成本,而是由于方案决策时所产生的观念上的成本,对决策非常重要。

例如:某企业有一台多用机床,将其出租则获得7000元的年净收益,自用则获得6000元的年净收益。

若采用出租方案,则机会成本为自用方案的年净收益6000元;若采用自用方案,则机会成本为出租方案的年净收益7000元。

经济成本:是显性成本和隐性成本之和。

显性成本是企业所发生的看得见的实际成本,例如企业购买原材料、设备、劳动力支付借款利息等;隐性成本是企业的自有资源,是实际上已投入,但形式上没有支付报酬的那部分成本,例如:某人利用自己的地产和建筑物开了一个企业,那么此人就放弃了向别的厂商出租土地和房子的租金收入,也放弃了受雇于别的企业而可赚得的工资,这就是隐性成本。

沉没成本:指过去已经支出而现在已经无法得到补偿的成本,对决策没有影响。

例如:某企业一个月前以3300元/吨的购入价格钢材5000吨,而现在钢材价格已降为3000元/吨,则企业在决策是否出售这批钢材时,则不应受3300元/吨购入价格这一沉没成本的影响。