财务管理筹资管理-资本成本(已讲)

- 格式:ppt

- 大小:1.27 MB

- 文档页数:31

财务成本管理(2020)考试辅导

第1页

【例题11•计算分析题】M公司是一家风险较大、高成长的科技类上市公司,2020年1月1日公司发行在外的普通股为500万股,每股价格为20元,每股股利为0.16元。该公司适用的所得税税率为25%,预计公司未来可持续增长率为10%。

2020年1月1日该公司计划追加筹资5000万元,有以下三个备选方案:

方案1:按照目前市价增发普通股250万股。

方案2:平价发行10年期的长期债券,每年年末付息一次,目前与该公司等风险普通长期债券的市场利率为6%,故票面利率定为6%。

方案3:平价发行10年期的附认股权证债券:面值1000元/张,期限10年,票面利率为4%,每年年末付息一次,同时每张债券附送15张认股权证,认股权证在4年后到期,在到期日每张认股权证可以按22.5元的价格购买1股该公司的普通股。认股权证随附公司债券一起发行,其后两者分开并且单独交易。

要求:

(1)计算按方案1发行普通股的资本成本。

(2)计算按方案2发行债券的税后资本成本。

(3)根据方案3,计算该附认股权证债券的税前债务资本成本。

(4)判断方案3是否可行并解释原因。如果方案3不可行,请提出可行的2条修改建议。

【答案】

(1)普通股的资本成本=0.16×(1+10%)/20+10%=10.88%

(2)债券的税后资本成本=6%×(1-25%)=4.5% 财务成本管理(2020)考试辅导

第2页 (3)设附认股权证债券的税前资本成本(即投资者要求的税前收益率)为K,则有:

NPV=1000×4%×(P/A,K,10)+[20(F/P,10%,4)-22.5)]×15×(P/F,K,4)+1000×(P/F,K,10)-1000

当K=6%时,NPV=1000×4%×(P/A,6%,10)+101.7×(P/F,6%,4)+1000×(P/F,6%,10)-1000=40×7.3601+101.7×0.7921+1000×0.5584-1000=-66.64(元)

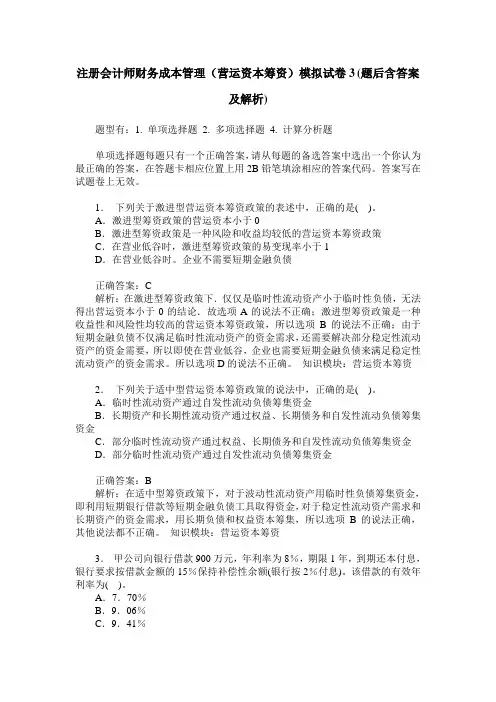

注册会计师财务成本管理(营运资本筹资)模拟试卷3 (题后含答案及解析)

题型有:1. 单项选择题 2. 多项选择题 4. 计算分析题

单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。

1. 下列关于激进型营运资本筹资政策的表述中,正确的是( )。

A.激进型筹资政策的营运资本小于0

B.激进型筹资政策是一种风险和收益均较低的营运资本筹资政策

C.在营业低谷时,激进型筹资政策的易变现率小于1

D.在营业低谷时。企业不需要短期金融负债

正确答案:C

解析:在激进型筹资政策下.仅仅是临时性流动资产小于临时性负债,无法得出营运资本小于0的结论.故选项A的说法不正确;激进型筹资政策是一种收益性和风险性均较高的营运资本筹资政策,所以选项B的说法不正确;由于短期金融负债不仅满足临时性流动资产的资金需求,还需要解决部分稳定性流动资产的资金需要,所以即使在营业低谷,企业也需要短期金融负债来满足稳定性流动资产的资金需求。所以选项D的说法不正确。 知识模块:营运资本筹资

2. 下列关于适中型营运资本筹资政策的说法中,正确的是( )。

A.临时性流动资产通过自发性流动负债筹集资金

B.长期资产和长期性流动资产通过权益、长期债务和自发性流动负债筹集资金

C.部分临时性流动资产通过权益、长期债务和自发性流动负债筹集资金

D.部分临时性流动资产通过自发性流动负债筹集资金

正确答案:B

解析:在适中型筹资政策下,对于波动性流动资产用临时性负债筹集资金,即利用短期银行借款等短期金融负债工具取得资金,对于稳定性流动资产需求和长期资产的资金需求,用长期负债和权益资本筹集,所以选项B的说法正确,其他说法都不正确。 知识模块:营运资本筹资

3. 甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿性余额(银行按2%付息)。该借款的有效年利率为( )。

网络教育学院财务管理学(本)

第二阶段(筹资管理概论、资金成本与资本结构)

练习

一、单项选择题

1.公司的实收资本是指( )。

A.法律上的资本金 B.财务上的资本金

C.授权资本 D.折衷资本

2.( )主要在非成文法系的国家使用。

A.折衷资本制 B.授权资本制

C.法定资本制 D.实收资本制

3.我国法规规定企业吸收无形资产投资的比例一般不超过注册资本的20%,如果超过,应经有权审批部门批准,但最高不得超过注册资本的( )。

A.50% B.30% C.25% D. 40%

4.设某公司有股普通股票流通在外,拟选举董事总数为9人,少数股东集团至少需掌握( )股份才能获得3名董事席位。

A.(股) B.(股)

C.(股) D.(股)

5.新股发行时发起人认购的股本数额不少于公司拟发行股本总额的( )。

A.35% B.15% C.25% D.50%

6.新股发行时向社会公众发行的部分不少于公司拟发行股本总额的( )。

A.35% B.15% C.25% D.50%

7.增资发行股票时规定距前一次公开发行股票的时间不少于( )。

A.6个月 B.一年 C.18个月 D. 两年

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

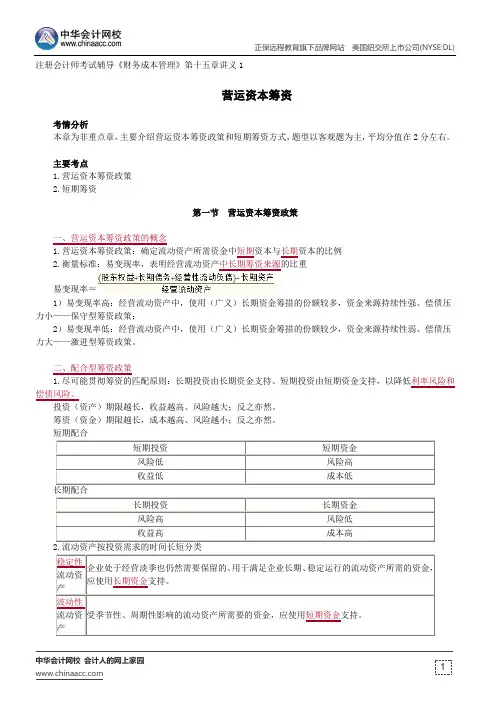

1 注册会计师考试辅导《财务成本管理》第十五章讲义1

营运资本筹资

考情分析

本章为非重点章,主要介绍营运资本筹资政策和短期筹资方式,题型以客观题为主,平均分值在2分左右。

主要考点

1.营运资本筹资政策

2.短期筹资

第一节 营运资本筹资政策

一、营运资本筹资政策的概念

1.营运资本筹资政策:确定流动资产所需资金中短期资本与长期资本的比例

2.衡量标准:易变现率,表明经营流动资产中长期筹资来源的比重

易变现率=

1)易变现率高:经营流动资产中,使用(广义)长期资金筹措的份额较多,资金来源持续性强、偿债压力小——保守型筹资政策;

2)易变现率低:经营流动资产中,使用(广义)长期资金筹措的份额较少,资金来源持续性弱、偿债压力大——激进型筹资政策。

二、配合型筹资政策

1.尽可能贯彻筹资的匹配原则:长期投资由长期资金支持、短期投资由短期资金支持,以降低利率风险和偿债风险。

投资(资产)期限越长,收益越高、风险越大;反之亦然。

筹资(资金)期限越长,成本越高、风险越小;反之亦然。

短期配合

短期投资 短期资金

风险低 风险高

收益低 成本低

长期配合

长期投资 长期资金

风险高 风险低

收益高 成本高

2.流动资产按投资需求的时间长短分类

稳定性

流动资产 企业处于经营淡季也仍然需要保留的、用于满足企业长期、稳定运行的流动资产所需的资金,应使用长期资金支持。

波动性

流动资产 受季节性、周期性影响的流动资产所需要的资金,应使用短期资金支持。