2013资产负债表、利润表、现金流量表

- 格式:docx

- 大小:18.35 KB

- 文档页数:3

公司的财务报表多种多样,可分为基本财务报表和附表两大部分。

基本财务报表包括资产负债表、损益表和现金流量表三大报表,它们从不同角度所反映的公司财务会计信息。

这三张报表之间存在者一定的勾稽关系。

"资产=负债+股东权益",这个等式是编制资产负债表的主要依据。

"利润=收入-成本费用"这一等式是编制利润表的基本原理。

第三个等式"资产=负债+股东权益+(收入-成本费用)",这一等式揭示了资产负债表与利润表之间的关系。

资产负债与利润表最简单的关系就是利润表的附表,利润分配表中的"未分配利润"项所列数字,等于资产负债表中"未分配利润"项数字。

除了这一简单的对等外,还有什么呢?由会计等式三可以看出,收入与成本费用之差利润并不是一个虚无的数字,它最终要表现为资产的增加或负债的减少。

这也就是两个表之间深层次的联系。

公司很多的经济业务不仅会影响到公司的资产负债表,也会影响到公司的利润表。

比如公司将销售业务收入不记?quot;主营业务收入"而记入公司的往来账项,如"应收账款"贷方,这样在资产负债表上反映出应收账款有贷方金额,同时隐瞒收入,使利润表净利润减少,未分配利润减少,回过来又影响资产负债表的"未分配利润"项目。

对于投资者而言,在了解了简单的对应关系之后,通晓这一深层次的联系是很有必要的。

现金流量表与资产负债表、利润表的关系主要表现在现金流量的编制方法之中。

现金流量表的一种编制方法是工作底稿法,即以工作底稿为手段,以利润表和资产负债表数据为基础,对每一项目进行分析并编制调整分录,从而编制出现金流量表。

现金流量表与其他两个报表之间的勾稽关系也较为复杂而隐蔽,需要投资者在深入了解三个报表的基础上才能理解其中的关系。

在实际分析中,光凭三个报表之间的关系就对公司的生产经营下个结论,未免会有些唐突,在分析过程中,还必须有效地利用其他分析工具,才能形成正确的结论。

2013年《小企业会计准则》财务报表主要变化情况《小企业会计准则》自2013年1月1日起在小企业范围内施行。

财务报表小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

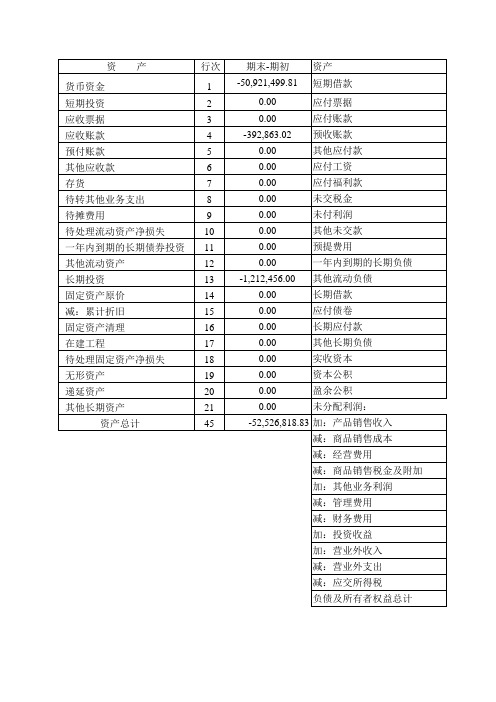

(一)财务报表种类和格式编号报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说明资产负债表会小企01表编制单位: 年月日单位: 元资产行次期末余额年初余额负债和所有者权益行次期末余额年初余额流动资产:流动负债:货币资金 1 短期借款31 短期投资 2 应付票据32 应收票据 3 应付账款33 应收账款 4 预收账款34 预付账款 5 应付职工薪酬35 应收股利 6 应交税费36应收利息7 应付利息37 其他应收款8 应付利润38 存货9 其他应付款39其中:原材料10 其他流动负债40在产品11 流动负债合计41库存商品12 非流动负债:周转材料13 长期借款42 其他流动资产14 长期应付款43流动资产合计15 递延收益44非流动资产:其他非流动负债45长期债券投资16 非流动负债合计46长期股权投资17 负债合计47固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23生产性生物资产24 所有者权益(或股东权益):无形资产25 实收资本(或股本)48 开发支出26 资本公积49 长期待摊费27 盈余公积50用其他非流动资产28 未分配利润51非流动资产合计29 所有者权益(或股东权益)合计52资产总计30 负债和所有者权益(或股东权益)总计53小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

简述资产负债表,现金流量表和利润表的关系资产负债表、现金流量表和利润表是企业财务报告体系中的三大核心报表,它们分别反映了企业的财务状况、现金流量和经营业绩。

这三大报表之间存在密切的关系,相互补充、相互印证,共同构成了一个完整的财务报告体系。

资产负债表是反映企业在某一特定日期财务状况的财务报表,它列示了企业在该日期的资产、负债和所有者权益。

资产负债表反映了企业的资产、负债和所有者权益的分布情况,帮助信息使用者了解企业的财务状况,为未来的决策提供参考。

现金流量表是反映企业在一定期间内现金流入和流出的财务报表,它以收付实现制为基础,列示了企业在该期间内的经营活动、投资活动和筹资活动的现金流量。

现金流量表可以帮助信息使用者了解企业的现金流动情况,判断企业的偿债能力和支付能力。

利润表是反映企业在一定期间内经营成果的财务报表,它列示了企业在该期间内的营业收入、营业成本、费用和税金等项目的金额。

利润表反映了企业的盈利能力、盈利结构和收益质量,帮助信息使用者了解企业的经营业绩,为未来的投资和经营决策提供参考。

这三大报表之间的关系主要体现在以下几个方面:1.资产负债表和现金流量表都是以时间为轴线的财务报表,而利润表是以期间为轴线的财务报表。

资产负债表反映的是企业在某一特定日期的财务状况,现金流量表反映的是企业在一定期间内的现金流动情况,而利润表反映的是企业在一定期间内的经营成果。

2.资产负债表和现金流量表中的数据可以相互印证。

例如,利润表中的净利润会影响到资产负债表中的所有者权益,而资产负债表中的负债和所有者权益变化也会影响到现金流量表中的筹资活动流量净额。

3.利润表和现金流量表之间的关系主要体现在现金流量表的经营活动现金流量净额与利润表中的净利润数额之间存在一定的相关性。

企业的净利润并不一定代表企业在该期间内的现金流入量,因此需要现金流量表来提供更准确的信息。

综上所述,资产负债表、现金流量表和利润表虽然各自侧重不同的方面,但它们在财务报告体系中是相互补充、相互印证的。

资产负债表

资产负债表中列示的流动资产项目:货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货、一年到期的非流动资产。

资产负债表中列示的非流动资产项目:长期股权投资、固定资产、在建工程、工程物资、固

定资产清理、无形资产、开发支出、长期待摊费用、其他非流动资产等。

资产负债表中列示的流动负债项目:短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年到期的非流动负债。

资产负债表中列示的非流动负债项目:长期借款、应付债券、其他非流动负债等。

利润表

编制单位:---年---月单位:元

现金流量表。