用资产负债表和利润表快速编制现金流量表

- 格式:xls

- 大小:70.50 KB

- 文档页数:2

如何根据资产负债表及利润表编制现金流量表(总4页)-本页仅作为预览文档封面,使用时请删除本页-如何根据资产负债表及利润表编制现金流量表编制现金流量表是企业财务工作的一项重要内容,采用公式法编制及有关注意事项:一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额-预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账-(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借方部分;债务重组中对方以存货抵账;非货币性交易中涉及到应收账款的换出。

注意:上式的(4)中应收账款期初、期末内容不减去坏账准备,(6)、(7)两项从业务中分析。

二、购买商品、接受劳务支付的现金项目计算公式如下:(1)主营业务成本+(2)其他业务支出(如销售多余材料等)(来自于利润表)+(3)本期进项税发生额(业务中分析)+(4)(存货期末金额-存货期初金额)+(5)(预付账款期末金额-预付账款期初金额)+(6)(应付账款、应付票据期初金额-应付账款、应付票据期末金额)(来自于资产负债表)+(7)存货的意外减少:包括:盘亏存货;以存货对外投资;以存货对外捐赠;债务重组中以存货还债;非货币性交易以存货的换出。

-(8)存货的意外增加:包括:固定资产折旧计入制造费用部分;待摊费用计入制造费用部分;预提费用计入制造费用部分;工资计入生产成本和制造费用部分;福利费计入生产成本和制造费用部分;接受存货投入;接受存货捐赠;债务重组中对方单位以存货还债;非货币性交易以存货的换入。

-(9)应付项目意外减少:包括:无法支付的应付账款;以非货币性资产偿还应付账款、应付票据。

注意:上式中(4)存货的期初、期末金额不减去存货的跌价准备,(7)、(8)、(9)三项从业务中分析。

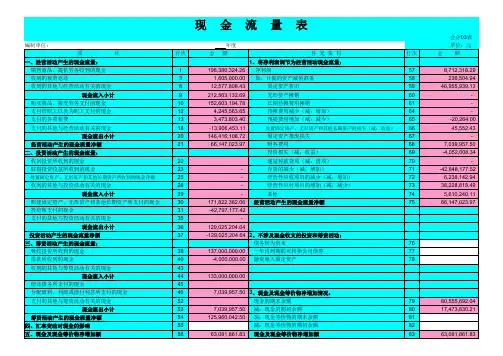

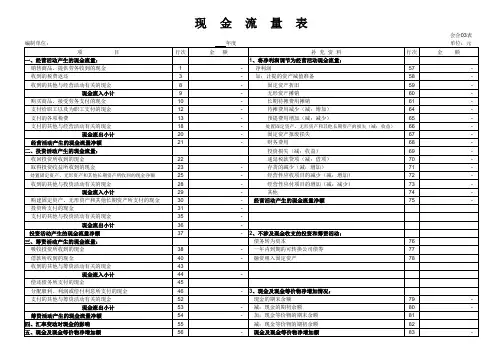

根据资产负债、利润表编制现金流量表一、现金流量表主表项目(一)经营活动产生的现金流量1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)+存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

根据资产负债表和利润表快速编制现金流量表的公式一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税—销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)—当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类"科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额—库存商品改变途减少数〉+存货期末价值-存货期初价值)]+应交税金(应交增值税—进项税额)+(应付帐款期初数—应付帐款期末数)+(应付票据期初数—应付票据期末数)+(预付帐款期末数—预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失—当期列入生产成本、制造费用的工资及福利费—当期列入生产成本、制造费用的折旧费和摊销的大修理费—库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上.5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数—期末数)+(应付福利费期初数—期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程"的情况,按下式计算考虑计算关系。

如何根据资产负债表及利润表编制现金流量表编制现金流量表是企业财务工作的一项重要内容,采用公式法编制及有关注意事项:一、销售商品、提供劳务收到的现金项目计算公式如下:(1)主营业务收入(指净收入)+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)+(3)销项税发生额(业务中分析)+(4)(应收账款、应收票据的期初金额-期末金额)+(5)(预收账款期末金额-预收账款期初金额)(来自于资产负债表)+(6)收回以前已经核销的坏账-(7)应收的意外减少:包括:实际发生坏账;应收票据贴现财务费用在借方部分;债务重组中对方以存货抵账;非货币性交易中涉及到应收账款的换出。

注意:上式的(4)中应收账款期初、期末内容不减去坏账准备,(6)、(7)两项从业务中分析。

二、购买商品、接受劳务支付的现金项目计算公式如下:(1)主营业务成本+(2)其他业务支出(如销售多余材料等)(来自于利润表)+(3)本期进项税发生额(业务中分析)+(4)(存货期末金额-存货期初金额)+(5)(预付账款期末金额-预付账款期初金额)+(6)(应付账款、应付票据期初金额-应付账款、应付票据期末金额)(来自于资产负债表)+(7)存货的意外减少:包括:盘亏存货;以存货对外投资;以存货对外捐赠;债务重组中以存货还债;非货币性交易以存货的换出。

-(8)存货的意外增加:包括:固定资产折旧计入制造费用部分;待摊费用计入制造费用部分;预提费用计入制造费用部分;工资计入生产成本和制造费用部分;福利费计入生产成本和制造费用部分;接受存货投入;接受存货捐赠;债务重组中对方单位以存货还债;非货币性交易以存货的换入。

-(9)应付项目意外减少:包括:无法支付的应付账款;以非货币性资产偿还应付账款、应付票据。

注意:上式中(4)存货的期初、期末金额不减去存货的跌价准备,(7)、(8)、(9)三项从业务中分析。

三、支付给职工以及为职工支付的现金项目只有企业实际支付的“在职非在建工程人员”的工资、奖金、各种津贴和补贴、以及其他费用(包括养老、失业等社会保险基金、补充养老保险、住房公积金、住房困难补助和其他福利费等)反映在该项目中。

根据资产负债表和利润表快速编制现金流量表的公式欧阳光明(2021.03.07)一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额-库存商品改变途减少数>+存货期末价值-存货期初价值)]+应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

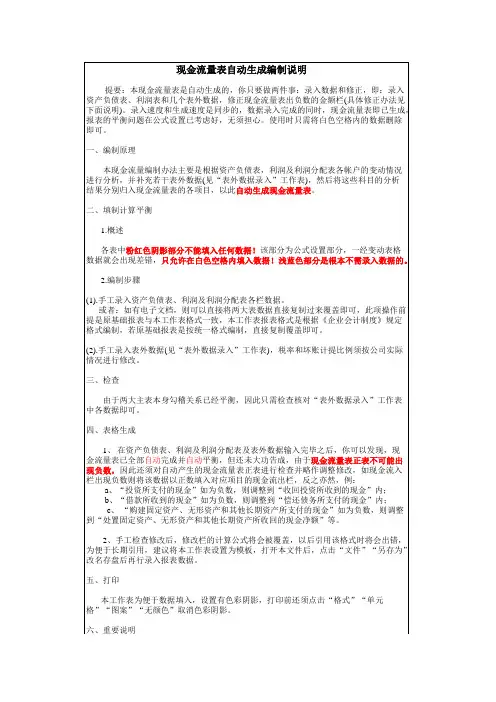

如何根据两大主表快速编制现金流量表(修改稿)精讲现金流量表是企业财务报表的一个重要部分,反映了企业的现金流量状况。

编制现金流量表需要收集和分析大量的财务数据,因此需要一定的财务知识和技能。

本文将介绍如何根据两大主表快速编制现金流量表。

两大主表编制现金流量表的前提是掌握企业的两大主要财务报表,即资产负债表和利润表。

资产负债表反映企业在某个时间点的财务状况,包括企业的资产和负债情况,以及净资产。

利润表则反映企业在某个时间段的经营成果,包括企业的收入、成本和利润等。

在编制现金流量表时,需要从这两个表中提取出与现金流量相关的信息,具体包括以下几个方面:资产负债表•现金和现金等价物的余额•短期投资的变动情况•当期应收账款和当期应付账款的变动情况•固定资产和无形资产的减值及折旧情况利润表•净利润•折旧和摊销•股利和利息支出•资本支出编制现金流量表的步骤掌握了资产负债表和利润表中的现金流量相关信息后,就可以开始编制现金流量表了。

以下是编制现金流量表的具体步骤:第一步:确定现金流量类别现金流量包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

要根据企业的实际情况确定哪些现金流量属于哪一类别。

第二步:调整净利润将净利润列为第一行,并根据现金流量类别逐项调整,以得出现金净流入(或流出)金额。

第三步:调整非现金流量将非现金流量列为第二行,并逐项进行调整,以得出实际现金流量。

第四步:归纳现金流量将经营活动、投资活动和筹资活动的现金流量分别统计,以得出总现金流量。

第五步:编制现金流量表将统计结果填写到现金流量表中,以得出企业的实际现金流量状况。

编制现金流量表的注意事项在编制现金流量表时,需要注意以下几点:准确性现金流量表是反映企业实际现金流量状况的重要报表,因此需要保证编制的准确性。

只有准确地收集和分析各项数据,才能得出正确的现金流量数据。

及时性现金流量表应当及时编制和发布,以反映企业近期的现金流量状况。

及时发布并及时分析现金流量表数据可以为企业决策提供重要参考。

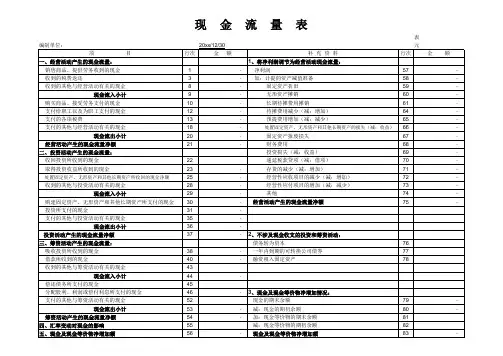

(一)经营活动产生的现金流量1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐预备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±专门调整事项专门调整事项的处理(不含三个帐户内部转帐业务),假如借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,假如:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金4、购买商品、同意劳务支付的现金=[主营业务成本(或其他支出支出)+存货期末价值-存货期初价值)]+应交税金(应交增值税-进项税额)+(应对帐款期初数-应对帐款期末数)+(应对票据期初数-应对票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏缺失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±专门调整事项专门调整事项的处理,假如借:应对帐款、应对票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,假如贷:应对帐款数、应对票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、治理费用的工资,福利费+(应对工资期初数-期末数)+(应对福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情形,按下式运算考虑运算关系。

实用文档之"根据资产负债表和利润表快速编制现金流量表的公式"一、现金流量表主表项目(一)经营活动产生的现金流量※1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金※4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)<即:存货本期贷方发生额-库存商品改变途减少数>+存货期末价值-存货期初价值)]+应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。

根据资产负债表和利润表编制现金流量表的公式销售商品提供劳务收到的现金:累计销售收入×1.162+(应收票据期初数-应收票据期末数)+(应收账款期初数-应收账款期末数)+(预收账款期末-预收账款期初)购买商品接受劳务支付的现金:营业成本×1.162+(存货期末数-存货期初数) +(应付票据期初-应付票据期末)+(应付账款期初-应付账款期末)+(预付账款期初-预付账款期末)支付的各项税费(一般纳税人)(营业收入-营业成本)×0.17-((存货期末-期初)*0.17)+销售税金及附加+实现的所得税+管理费用中的税金+(应缴税费期初-应缴税费期末)购建固定资产无形资产和其他长期资产支付的现金(固定资产原值期末-期初)+(在建工程期末-期初)+(工程物资期末-期初)+(无形资产期末-期初+累计摊销的无形资产)取得借款支付的现金(短期借款期末-期初)+(长期借款期末-期初)+本年度偿还债务劳务支付的现金经营性应付项目的增加(减:减少):(期末应付票据、应付帐款、应付工资、应付福利费、应交税金、其他应交款、其他应付款–期初应付票据、应付帐款、应付工资、应付福利费、应交税金、其他应交款、其他应付款)+(期初预付帐款- 期末预付帐款)经营性应收项目的减少(减:增加):(期初应收票据、应收帐款、其他应收款-期末应收票据、应收帐款、其他应收款)+ (期末预收帐款-期初预收帐款)收到和支付的其他与经营活动有关的现金根据其他应收款、其他应付款、营业费用和管理费用的比例填列。

其他公式经营性应付项目的增加(减:减少)= (期末应付票据、应付帐款、应付工资、应付福利费、应交税金、其他应交款、其他应付款–期初应付票据、应付帐款、应付工资、应付福利费、应交税金、其他应交款、其他应付款)+(期初预付帐款- 期末预付帐款)经营性应收项目的减少(减:增加)=(期初应收票据、应收帐款、其他应收款-期末应收票据、应收帐款、其他应收款)+ (期末预收帐款-期初预收帐款)经营活动现金净流量= 净利润+当年计提的折旧+无形资产摊销+待摊费用(期初-期末)+预提费用(期末-期初)+财务费用-投资收益+存货(期初-期末)+应收账款净额(期初-期末)+应收票据(期初-期末)+预收账款(期末-期初)+其他应收款(期初-期末)+应付账款(期末-期初)+应付票据(期末-期初)+应付福利费(期末-期初)+应付工资(期末-期初)+未交税金(期末-期初)+其他应付款(期末-期初)+其他应交款(期末-期初)+预付账款(期初-期末)-(营业外收入-营业外支出)*80%经营活动现金流入量=x1*主营业务收入净额*(1+17%)+x2*主营业务收入净额*(1+13%)+(1-x1-x2)*主营业务收入净额+其他业务利润+应收账款(期初-期末)+应收票据(期初-期末)+预收账款(期末-期初)+其他应收款(期初-期末)+营业外收入*20%-当期坏账核销额+收回前期核销的坏账有关计算公式一、短期偿债能力分析:1、流动比率,计算公式:流动资产 / 流动负债2、速动比率,计算公式:(流动资产-存货) / 流动负债3、现金比率,计算公式:(现金+现金等价物) / 流动负债4、现金流量比率,计算公式:经营活动现金流量 / 流动负债5、到期债务本息偿付比例,计算公式:经营活动现金净流量 / (本期到期债务本金+现金利息支出)二、长期偿债能力分析:1、资产负债率,计算公式:负债总额 / 资产总额2、股东权益比例,计算公式:股东权益总额 / 资产总额3、权益乘数,计算公式:资产总额 / 股东权益总额4、负债股权比例,计算公式:负债总额 / 股东权益总额5、有形净值债务率,计算公式:负债总额/(股东权益-无形资产净额)6、偿债保障比率,计算公式:负债总额/经营活动现金净流量7、利息保障倍数,计算公式:(税前利润+利息费用)/利息费用8、现金利息保障倍数,计算公式:(经营活动现金净流量+现金利息支出+付现所得税)/现金利息支出三、营运能力分析1、存货周转率,计算公式:销售成本 / 平均存货2、应收账款周转率,计算公式:赊销收入净额 / 平均应收账款余额3、流动资产周转率,计算公式:销售收入/平均流动资产余额4、固定资产周转率,计算公式:销售收入/平均固定资产净额5、总资产周转率,计算公式:销售收入 / 平均资产总额四、盈利能力分析1、资产报酬率,计算公式:净利润/平均资产总额2、净资产报酬率,计算公式:净利润 /平均净资产3、股东权益报酬率,计算公式:净利润/平均股东权益总额4、毛利率,计算公式:销售毛利 / 销售收入净额5、销售净利率,计算公式:净利润 / 销售收入净额6、成本费用净利率,计算公式:净利润 / 成本费用总额7、每股利润,计算公式:(净利润-优先股股利) / 流通在外股数8、每股现金流量,计算公式:(经营活动现金净流量-优先股股利) / 流通在外股数9、每股股利,计算公式:(现金股利总额-优先股股利) /流通在外股数10、股利发放率,计算公式:每股股利 / 每股利润11、每股净资产,计算公式:股东权益总额/流通在外股数12、市盈率,计算公式:每股市价 / 每股利润13、主营业务利润率=主营业务利润/主营业务收入*100%四、发展能力状况分析1、营业增长率,计算公式:本期营业增长额/上年同期营业收入总额2、资本积累率,计算公式:本期所有者权益增长额/年初所有者权益3、总资产增长率,计算公式:本期总资产增长额/年初资产总额4、固定资产成新率,计算公式:平均固定资产净值/平均固定资产原值。

一、现金流量表主表项目(一)经营活动产生的现金流量1、销售商品、提供劳务收到的现金=主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。

※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。

2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等3、收到的其他与经营活动有关的现金=除上述经营活动以外的其他经营活动有关的现金4、购买商品、接受劳务支付的现金=[主营业务成本(或其他支出支出)+存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。

5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。