合并财务报表表格

- 格式:docx

- 大小:14.68 KB

- 文档页数:14

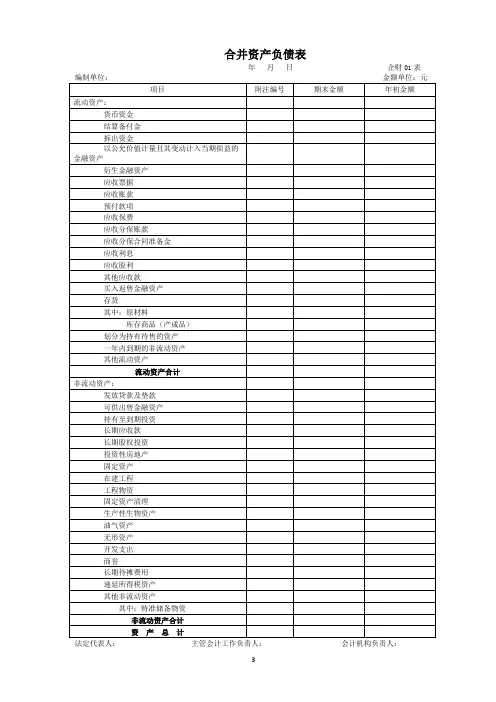

合并财务报表一、对子公司的个别财务报表进行调整对于非同一控制下企业合并中取得的子公司,应当根据母公司在购买日设置的备查簿中登记的该子公司有关可辨认资产、负债的公允价值,对子公司的个别财务报表进行调整,使子公司的个别财务报表反映为在购买日公允价值基础上确定的可辨认资产、负债等在本期资产负债表日应有的金额。

二、按权益法调整对子公司的长期股权投资合并报表准则规定,合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,由母公司编制。

按照权益法调整对子公司的长期股权投资,在合并工作底稿中应编制的调整分录为:(一)对于应享有子公司当期实现净利润的份额借:长期股权投资【调整后子公司净利润×母%】贷:投资收益按照应承担子公司当期发生的亏损份额,编制相反的调整分录。

(二)对于当期收到子公司分派的现金股利或利润借:投资收益贷:长期股权投资(三)对于子公司除净损益以外所有者权益的其他变动,在持股比例不变的情况下,按母公司应享有或应承担的份额借:长期股权投资贷:资本公积(四)连续编制合并财务报表时的抵销处理借:长期股权投资贷:资本公积未分配利润——年初三、编制抵销分录(一)长期股权投资与子公司所有者权益的抵销处理借:实收资本【子公司】资本公积——年初【子公司】——本年【子公司】盈余公积——年初【子公司】——本年【子公司】未分配利润——年末【子公司】商誉【调整后长期股权投资-子公司所有者权益总额×母%】贷:长期股权投资【母公司调整后的长期股权投资】少数股东权益【子公司所有者权益总额×少%】未分配利润—年初(合并当期为“营业外收入”)(贷方差额)注:同一控制下的企业合并,没有借贷方差额。

(二)母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销处理借:投资收益【母公司的投资损益=子公司的净利润×母公司持股%】少数股东损益【子公司的净利润×少数股东持股%】未分配利润——年初【子公司年初未分配利润】贷:提取盈余公积【子公司当年提取盈余公积】对所有者(或股东)的分配【子公司当年宣告股利】未分配利润——年末【子公司】需要说明的是,在将母公司投资收益等项目与子公司本年利润分配项目抵销时,应将子公司个别所有者权益变动表中提取盈余公积的金额全额抵销,即通过贷记“提取盈余公积”、“对所有者(或股东)的分配”和“未分配利润——年末”项目,将其全部抵销。

在当期合并财务报表中不需再将已经抵销的提取盈余公积的金额调整回来。

(三)内部债权与债务的抵销处理1.应收账款与应付账款的抵销处理(1)初次编制合并财务报表时应收账款与应付账款的抵销处理。

借:应付账款贷:应收账款借:应收账款——坏账准备贷:资产减值损失(2)连续编制合并财务报表时的抵销处理将内部应收账款与应付账款予以抵销,即按内部应收账款的金额借:应付账款贷:应收账款应将上期资产减值损失中抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销,即按上期资产减值损失项目中抵销的内部应收账款计提的坏账准备的金额借:应收账款——坏账准备贷:未分配利润——年初对于本期个别财务报表中内部应收账款相对应的坏账准备增减变动的金额也应予以抵销借:应收账款——坏账准备贷:资产减值损失或借:资产减值损失贷:应收账款——坏账准备2.应收票据与应付票据、预付账款与预收账款等的抵销处理对于其他内部债权债务项目的抵销,应当比照应收账款与应付账款的相关规定处理。

3.应付债券与持有至到期投资等金融资产的抵销借:应付债券【期末摊余成本】(或)投资收益贷:持有至到期投资【期末摊余成本】(或)投资收益借:投资收益【期初摊余成本×实际利率】贷:财务费用借:应付利息【面值×票面利率】贷:应收利息(五)存货价值中包含的未实现内部销售损益的抵销处理1.当期内部购进商品的抵销处理借:营业收入(本期内部商品销售产生的收入)贷:营业成本借:营业成本贷:存货(期末存货中未实现内部销售利润)借:存货跌价准备贷:资产减值损失2.连续编制合并财务报表时的抵销处理借:未分配利润——年初(年初存货中未实现内部销售利润)贷:营业成本借:营业收入(本期内部商品销售产生的收入)贷:营业成本借:营业成本贷:存货(期末存货中未实现内部销售利润)借:存货跌价准备贷:未分配利润——年初借:存货跌价准备贷:资产减值损失毛利率=(销售收入-销售成本)/销售收入存货中包含的未实现内部销售利润=未实现的销售收入-未实现的销售成本=购货方内部存货结存价值×销售方毛利率(六)内部固定资产交易的抵销处理(一)未发生变卖或报废的内部交易固定资产的抵销1.将期初固定资产原价中未实现内部销售利润抵销借:未分配利润—年初贷:固定资产—原价(期初固定资产原价中未实现内部销售利润)2.将期初累计多提折旧抵销借:固定资产—累计折旧(期初累计多提折旧)贷:未分配利润—年初3.将本期购入的固定资产原价中未实现内部销售利润抵销(1)一方销售的商品,另一方购入后作为固定资产借:营业收入(本期内部固定资产交易产生的收入)贷:营业成本(本期内部固定资交易产生的销售成本)固定资产—原价(本期购入的固定资产原价中未实现内部销售利润)(2)一方的固定资产,另一方购入后仍作为固定资产借:营业外收入贷:固定资产—原价4.将本期多提折旧抵销借:固定资产—累计折旧(本期多提折旧)贷:管理费用(二)发生变卖或报废情况下的内部交易固定资产的抵销将上述抵销分录中的“固定资产--原价”项目和“固定资产--累计折旧”项目用“营业外收入”项目或“营业外支出”项目代替。

(1)将期初固定资产原价中未实现内部销售利润抵销借:未分配利润—年初贷:营业外收入(期初固定资产原价中未实现内部销售利润)(2)将期初累计多提折旧抵销借:营业外收入(期初累计多提折旧)贷:未分配利润—年初(3)将本期多提折旧抵销借:营业外收入(本期多提折旧)贷:管理费用从集团内部购入的无形资产,其抵销处理方法与固定资产原价中包含的未实现内部销售利润的抵销基本相似,可比照进行抵销处理。

(六)编制合并现金流量表时应进行抵销处理的项目1.企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销处理2.企业集团内部当期取得投资收益到的现金与分配股利、利润或偿付利息支付的现金抵销处理3.企业集团内部以现金结算债权与债务所产生的现金流量的抵销处理4.企业集团内部当期销售商品所产生的现金流量的抵销处理5.企业集团内部处置固定资产等收回的现金净额与购建固定资产等支付的现金的抵销处理【例题5】A股份有限公司(以下简称A公司)于2007年1月1日以货币资金投资7100万元,取得B公司90%的股权。

A公司和B公司所得税均采用债务法核算,适用的所得税税率均为33%。

A公司和B公司属于非同一控制下的两个公司,均按净利润的10%提取法定盈余公积。

有关资料如下:(1)2007年1月1日,B公司账面股东权益为7700万元,其中股本为5000万元,资本公积为700万元,盈余公积200万元,未分配利润1800万元。

2007年1月1日,B公司除一台固定资产和一项无形资产的公允价值和账面价值不同外,其他资产和负债的公允价值与账面价值相同。

该项固定资产的公允价值为500万元,账面价值为300万元,预计尚可使用年限为10年,采用年限平均法计提折旧,无残值;该项无形资产的公允价值为300万元,账面价值为200万元,预计尚可使用年限为5年,采用直线法摊销,无残值。

2007年1月1日,B 公司可辨认净资产的公允价值为8000万元。

(2)2007年和2008年B公司有关资料如下:2007年实现净利润340万元,分派2006年现金股利100万元;2008年实现净利润440万元,分派2007年现金股利200万元,2008年12月1日出租的一项投资性房地产采用公允价值进行后续计量,其公允价值大于账面价值的差额为100万元。

除上述事项外,B公司的所有者权益未发生其他增减变化。

要求:(1)在合并财务报表中分别编制2007年和2008年对子公司个别报表进行调整的会计分录,假定合并日固定资产、无形资产的公允价值与账面价值的差额均通过“资本公积”调整。

(2)分别编制2007年和2008年母公司按权益法进行调整的会计分录。

(3)分别编制2007年和2008年与合并财务报表有关的抵销分录。

(1)① 2007年借:固定资产—原价200贷:资本公积200借:管理费用 20贷:固定资产--累计折旧 20借:无形资产—原价100贷:资本公积100借:管理费用 20贷:无形资产—累计摊销 20② 2008年借:固定资产—原价200贷:资本公积200借:未分配利润—年初20贷:固定资产--累计折旧20借:管理费用20贷:固定资产--累计折旧20借:无形资产—原价100贷:资本公积100借:未分配利润—年初20贷:无形资产—累计摊销20借:管理费用20贷:无形资产—累计摊销20(2)① 2007年2007年权益法核算应确认的投资收益=(340-40)×90%=270万元,2007年成本法核算确认的投资收益为零,2007年权益法核算应调增投资收益270万元;权益法核算2007年12月31日长期股权投资的账面余额=7100+270-100×90%= 7280万元,成本法核算2007年12月31日长期股权投资的账面余额=7100-100×90%=7010万元,权益法核算2007年长期股权投资应调增=7280-7010=270万元。

借:长期股权投资270贷:投资收益270借:提取盈余公积27贷:盈余公积27② 2008年2008年权益法核算应确认的投资收益=(440-40)×90%=360万元,2008年成本法核算确认的投资收益=200×90%+恢复的长期股权投资成本100×90%=270万元,2008年权益法核算应调增投资收益=360-270=90万元;2008年权益法核算应确认的资本公积=100×67%×90%=60.3万元,2008年成本法核算不确认资本公积,2008年权益法核算应调增资本公积60.3万元;权益法核算2008年12月31日长期股权投资的账面余额=7280+360-180+60.3=7520.3万元,成本法核算2008年12月31日长期股权投资的账面余额=7010+100×90%=7100万元,权益法核算2008年长期股权投资应调增=7520.3-7100=420.3万元。

借:长期股权投资420.3贷:未分配利润—年初243 (270-27)盈余公积27资本公积60.3投资收益90借:提取盈余公积9贷:盈余公积9(3)抵销分录2007年度①对B公司所有者权益项目的抵销:借:股本5000资本公积—年初 1000—本年0盈余公积—年初200—本年34(340×10%)未分配利润—年末1966 (1800+340×90%-40-100)贷:长期股权投资7280少数股东权益820 [(5000+1000+200+34+1966)×10%]营业外收入100②对A公司投资收益项目的抵销:借:投资收益 270少数股东损益30(300×10%)未分配利润—年初1800贷:提取盈余公积34对所有者(或股东)的分配100未分配利润—年末19662008年①对B公司所有者权益项目的抵销:借:股本5000资本公积—年初1000—本年67(100×67%)盈余公积—年初234—本年44(440×10%)未分配利润—年末 2122(1800+340×90%-40+440×90%-40-100-200)贷:长期股权投资7520.3少数股东权益846.7 [(5000+1067+278+2122)×10%]未分配利润—年初100②对A公司投资收益项目的抵销:借:投资收益 360少数股东损益40(400×10%)未分配利润—年初1966贷:提取盈余公积44 对所有者(或股东)的分配200未分配利润—年末2122。