期权定价模型在评估中的运用

- 格式:ppt

- 大小:197.50 KB

- 文档页数:65

金融期权定价模型的研究与应用

近年来,金融领域的发展层出不穷,金融期权中的期权定价模型一直是金融学领域的重要研究方向。金融期权的定价模型在实践中具有广泛的应用,它们可以用于评估金融市场中的股票、债券、商品和货币等资产的价格和风险,从而帮助投资者做出更明智的决策。

金融期权的定价模型可以分为两类:基于偏微分方程的分析模型和蒙特卡罗模拟模型。其中,基于偏微分方程的分析模型是一种数学模型,它通过建立一个偏微分方程来描述期权的价格变化规律,从而使得期权的价格能够被计算出来。蒙特卡罗模拟模型则是一种随机模型,它通过对期权价格的随机漫步进行模拟,从而计算出期权的价格。

在这两种模型中,基于偏微分方程的分析模型被广泛应用于金融期权的定价。其中,常用的模型包括布莱克-舒尔斯模型、柯克-布莱克模型和几何布朗模型等。这些模型的基本思想是,通过假设市场上的资产价格服从随机漫步过程,并利用偏微分方程来计算价格变动的概率分布,从而计算出期权的价格。

在实际应用中,金融期权的定价模型被广泛应用于各种金融场合。比如,在股票交易中,投资者可以使用期权定价模型来评估股票的价格和波动性,并在市场波动时进行交易。此外,对于基金、证券和其他金融产品,投资者可以利用期权定价模型进行风险管理和资产保护。

尽管金融期权定价模型已经在金融市场中广泛应用,但模型的改进和优化仍然是该领域研究的重要方向。一方面,金融市场的复杂性和动态性需要更加准确的预测模型;另一方面,新的金融产品和新的市场环境也需要新的定价模型来适应。

除此之外,金融期权定价模型的研究还涉及到很多其他领域,例如计算机科学、数学、统计学和经济学等领域。各领域的学者合作研究,促进了金融期权定价模型的不断发展和创新。

综上所述,金融期权定价模型的研究和发展对于金融行业的发展至关重要。随着金融市场的不断变化,金融期权定价模型应该不断优化和更新,以满足市场需求,并为投资者提供更为可靠的定价和决策依据。

财务与管理I FINANCE AND MANAGEMENT

期权投资策略在期权估价中的运用

四川农业大学 向仕容 罗华伟

期权是一种选择权,购买者在支付一定数额的期权费后,即拥

有在某一特定时间内以某一确定的价格买卖某种特定商品契约的

权利,但又无实施这种权利(即必须买进或卖出)的义务。期权按交

易性质可分为看涨期权和看跌期权,看涨期权赋予期权拥有者在

未来按履约价格购买期权标的物的权利,又称为买人期权;看跌期

权赋予期权拥有者在未来履约价格售出期权标的物的权利,又称

为卖出期权。按期权的行使方式划分,其基本类型为欧式期权和美

式期权,欧式期权只有在权利到期日才能履约交易,美式期权则在 期权有效期内的任何时间都可以行使权利。根据《企业会计准则第

1lg-——股份支付》的规定,股票期权是以权益估算的股份支付的

一种形式。20世纪90年代初,我国开始引入股票期权激励制度,至

今仍然处于试点阶段,但是期权定价问题已成为了学者们的热门

课题。二叉树模型的期权定价方法是使用范围最广泛的方法之一,

其基本方法是假定股票价格的变动只有上升或下跌两种可能的结 果,本文试图将期权投资策略运用于单期二叉树定价模型的分析

中,并根据欧式期权仅允许期权持有人在期权有效期的最后一天

方可履行合约这一特殊性,从期权投资策略角度分析期权估价,对

理解期权估价原理有比较大的帮助。

一、期权的投资策略 买人期权的特点是最小净收入为零,不会发生进一步损失,因 此具有构造不同损益的功能,从理论上来说,期权可以帮助人们建

立任意形式的损益状态,用于控制风险。期权有很多策略为投资者

所运用,主要包括裸策略和抵补(套头)策略。裸策略基本包括四

种:多头看涨策略(买入看涨期权)、空头看涨策略(卖出或开立看

涨期权)、多头看跌策略(买入看跌期权)、空头看跌策略(卖出或开

立看跌期权)。在金融领域广泛使用“头寸”一词,上述四个策略的

收益/风险特征通常被称为“头寸”,就其本身而言,这些头寸称为

期权定价模型

目前期权定价模型主要有两种方法,布莱克-斯科尔斯模型和二项式定价模型。

一、布莱克-斯科尔斯模型

(一)基础知识

1.收益率与价格表示

我们知道,在金融市场中,收益率一般都服从正态分布,价格本身却不服从正态分布。但是,金融资产价格变动与收益率息息相关,那么我们可以在资产价格与收益率之间建立一种联系,以此来获得价格的分布函数。(以股票为例)。

(1)假设股票现价为100元,下一个时期股价涨到110,按照传统的收益率定义方式,此时股票投资收益率为10%

传统定义收益=11ttSS。

我们假设投资者先获得一个10%的收益率然后再损失10%,那么投资者是否回到了原来的价格呢?很显然没有。

(2)为了解决诸如(1)中所提到的问题,金融工程中,我们一般用价格比的对数来计算收益率:收益率=㏑ttSS1, (1.1)

它比单用价格比更一致。这里,St代表时间t的市场价格,St+1代表一段时间后的价格。

由公式(1.1)得:St+1=St×e收益率 (1.2)

运用这种方法,如果第一阶段的收益率为10%,第二阶段的收益率为-10%,初始价格为S0=100,那么,我们可以得到:

S1=e10.0100=110.52

S2=e-0.10110.52=100.00

这一次价格在上升10%然后下降10%后回到了原来的价位,与一般认为的结果一样。

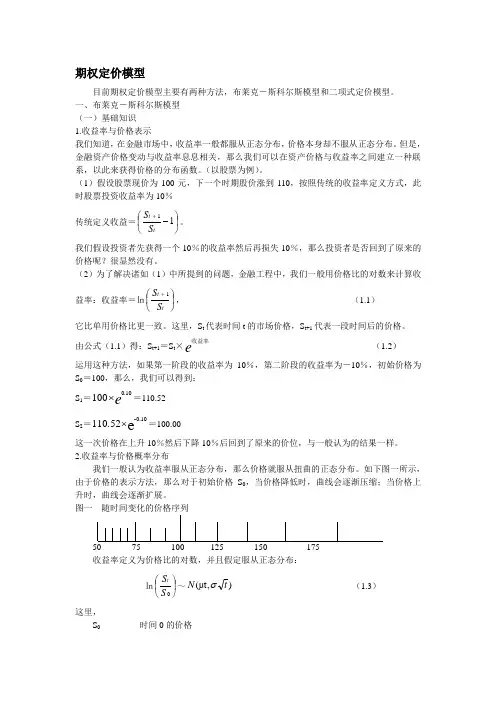

2.收益率与价格概率分布

我们一般认为收益率服从正态分布,那么价格就服从扭曲的正态分布。如下图一所示,由于价格的表示方法,那么对于初始价格S0,当价格降低时,曲线会逐渐压缩;当价格上升时,曲线会逐渐扩展。

图一

随时间变化的价格序列

50 75 100 125 150 175

垒鹃管理 TECHN0LoGY AND MARKET V01.18.No.2.201 1

期权定价理论在技术型无形资产评估中的应用研究

金奕敏,夏 虹

(东华理工大学经济与管理学院,江西抚州 344000)

摘要:以期权定价理论为出发点,研究其在技术型无形资产评估中的应用,以期为技术型无形资产的评估提供参考与

借鉴 关键词:期权定价理论;技术型无形资产;无形资产评估

doi:10-3969/j.issn.1006——8554.201 1.02.054

目前,在技术型无形资产的评估中,各种传统的评估方法

如收益法已经得到了广泛应用。但是这些传统的评估方法并没 有考虑技术型无形资产的一个重要特点,即企业在购买技术型

无形资产后可以根据具体情况,直至条件最适合时才做出是否

将该技术型无形资产投入使用的重大决策。也就是说,企业拥

有了…种选择权(即期权)。而要获得这种选择权,技术型无形

资产的购买方理所当然地要付出一定的代价,这种代价体现为 期权的价值。然而,运用传统的评估方法很难对这种价值进行

评估。因此,本文从一个新视角来进行技术型无形资产评估的 研究.即应用期权定价理论对技术型无形资产进行评估。

1 期权定价理论概述

1,1 期权 期权(Option)是一种能在期权到期日或到期日之前以固

定的执行价格购买或出售一定数量的某种特定商品(即标的资 产)的权利㈨。通俗地讲,期权是一种预期的约定的权利,该权利

使期权持有者将来能以固定价格买进或卖出资产。这一权利在

指定的时限内可以行使也可以放弃,从而降低当前直接拥有该

标的资产可能造成的市场风险。按照不同的分类标准,期权可

分为看涨期权和看跌期权、欧式期权和美式期权。 1.2期权价值 期杈价格是指期权购兴方为_r购买期杈,或者说为了获得 某种权利而向期权卖出方所支付的费用,它反映了期权所具有

的价值。期权价格(即期权价值)由内在价值和时间价值两部分

组成,其数学表达式为:V=IV+TV。其中v表示期权价值;Iv表 示期权的内在价值; T、,表示期权的时间价值,源于期权中标的