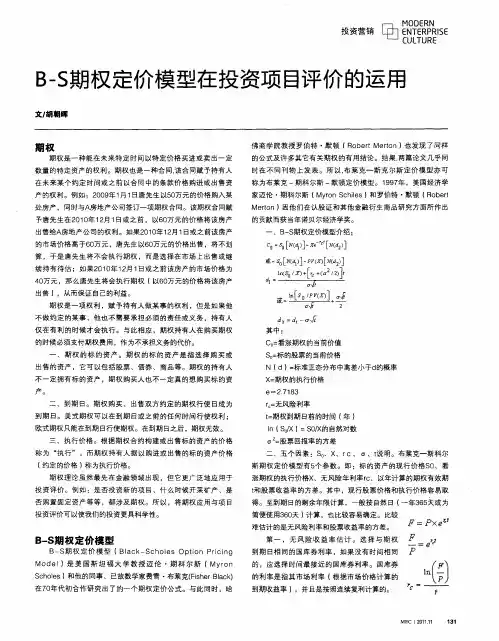

期权定价模型在评估中的运用

- 格式:docx

- 大小:37.73 KB

- 文档页数:3

期权定价模型在评估中的运用

期权定价模型是金融衍生品领域中十分重要的工具,在评估中发挥着关键的作用。该模型通常基于两个主要的假设:市场是有效的,且资产价格服从随机过程。在此假设下,期权的价格可以通过计算得出。

首先,期权定价模型可以帮助投资者评估期权的合理价值。期权的价格取决于许多因素,包括标的资产价格、行权价格、剩余期限、波动率和无风险利率等。通过考虑这些因素,并运用适当的定价模型,投资者可以推断出合理的期权价格。这对于投资者来说至关重要,因为他们可以根据期权的价格决定是否购买或出售期权合约,从而优化其投资组合。

其次,期权定价模型可以帮助投资者评估风险。期权是一种金融衍生品,其价值取决于标的资产价格的波动性。通过计算期权的Delta、Gamma、Vega和Theta等风险度量指标,投资者可以了解期权价格对标的资产价格、波动率和时间的敏感性。这些风险度量指标可以帮助投资者管理风险并制定适当的对冲策略,从而最大限度地降低投资组合的波动性。

此外,期权定价模型还可以用于评估期权交易策略的潜在收益和风险。投资者可以通过建立不同的期权交易策略(如买入看涨期权、卖出看跌期权等)来追求最大的收益。通过计算这些策略的预期收益和预期风险,投资者可以评估不同策略之间的优劣,并选择最合适的策略。

总的来说,期权定价模型在评估中的运用对于投资者来说至关重要。它可以帮助投资者确定期权的合理价值、评估风险、制定对冲策略以及评估期权交易策略的潜在收益和风险。通过运用适当的定价模型,投资者可以做出更加明智的投资决策,并最大限度地实现其投资目标。当谈到期权定价模型在评估中的运用时,我们不能忽视著名的期权定价模型——Black-Scholes模型。Black-Scholes模型是一种基于随机过程的期权定价模型,它是20世纪70年代由费希尔·布莱克(Fischer Black)和默顿·米勒(Myron Scholes)发展而来。

Black-Scholes模型基于以下几个关键假设:市场是有效的,标的资产价格服从几何布朗运动,无风险利率是已知和恒定的,没有交易成本,没有股息派发,投资者无限制地可以买卖期权合约。虽然这些假设在实践中并不完全成立,但Black-Scholes模型仍然为研究者和投资者提供了一个重要的参照框架。

Black-Scholes模型的核心是一个偏微分方程,被称为Black-Scholes方程。该方程描述了期权价格与标的资产价格、行权价格、剩余期限、波动率和无风险利率之间的关系。通过解这个方程,我们可以计算出期权的理论价格。

在实际应用中,我们通常使用Black-Scholes模型来评估欧式期权的合理价格。欧式期权是一种只能在到期日行权的期权。为了得到期权的理论价格,在Black-Scholes模型中需要输入标的资产价格、行权价格、剩余期限、波动率和无风险利率等参数。通过这些参数的计算和输入,我们可以得到一个合理的期权价格,从而进行投资决策。

Black-Scholes模型的一个重要应用是用于评估期权的隐含波动率。隐含波动率是指使Black-Scholes模型中计算得到的期权价格等于市场观察到的期权价格所需的波动率。通过比较隐含波动率与过去历史波动率或其他市场参考波动率的差异,投资者可以评估市场对标的资产未来波动性的预期。

除了Black-Scholes模型,还有其他一些期权定价模型,如Binomial模型和Monte Carlo模型等。这些模型提供了不同的方法来评估期权的价格和风险。Binomial模型基于二叉树结构,通过迭代计算不同期权价格的可能性。Monte Carlo模型则通过随机模拟标的资产价格的路径,并计算出期权价格的期望值。这些模型在特定情况下可能会更适用,并为投资者提供更准确的期权定价。

总的来说,期权定价模型在评估中的运用对于投资者和研究者来说是至关重要的。它们可以帮助投资者理解期权价格的变动原因、评估期权的合理价值、计算期权的风险敞口,并从中获取投资机会。尽管这些模型在现实市场中的价值受到一些假设的限制,但它们仍然是研究和决策的重要工具,让投资者能够更加理性地进行期权交易和投资组合管理。