中国股票市场价格波动特征分析

- 格式:pdf

- 大小:327.86 KB

- 文档页数:5

我国股票市场流动性分析前言:股票流动性是衡量股票市场是否成熟的一个重要指标,流动性越大,流动性风险越小,则市场越成熟。

随着我国股票市场的不断成熟与发展,市场流动性问题已经逐步演变为中国股票市场的系统性风险,如何量化流动性风险以及对流动性风险的管理也成为风险管理与控制的核心问题之一。

一、传统流动性风险度量指标第一,价格冲击指数。

价格冲击指数是买卖一定金额股票所产生的价格冲击的平均,分为买方价格冲击指数和买方价格冲击指数,一般计算10万元、25万元和90万元股票的价格冲击指数,单位用基点来表示(一个基点等于万分之一)。

价格冲击指数越大,则流动性风险越大。

通常买方价格冲击指数和卖方价格冲击指数并不一致,当市场处于下跌状态,买方价格冲击指数明显大于卖方价格冲击指数,而当市场处于上涨状态则相反。

第二,流动性指数。

流动性指数是使价格上涨1%所需要的买入金额和价格下跌1%所需要的卖出金额的均值。

流动性指数越大,则流动性风险越小。

流动性指数与市场整体走势有关,市场处于低点位时流动性指数较低,市场处于高点位时流动性指数较高。

第三,买卖价差。

买卖价差是指做市商愿意买入和卖出的价格之差。

差价越大,标志着股票的流动性风险越大,因为在市场价格波动的背景下,流动性低会加大损失的可能性,为了补偿风险,做市商就必须提高买卖价差。

买卖价差分为绝对买卖价差和相对买卖价差,绝对买卖价差是指买入报价与卖出报价之间的差额的绝对值,相对买卖价差是指这种差额与股票价格之比。

第四,订单(市场)深度。

订单深度是指买卖报价上所有买卖订单合计金额,它是衡量市场深度的最直接的指标。

订单深度越大,则流动性风险越小。

第五,换手率。

换手率也称周转率,指在一定时间内市场中股票转手买卖的频率,是反映股票流通性强弱的指标之一,换手率等于某一时间段内的成交量与发行总股数之比。

换手率高一般意味着股票流通性风险小,进出市场比较容易,不会出现想买买不到、想卖卖不出的现象,具有较强的变现能力。

基于非对称GARCH-MIDAS模型的上证指数波动性分析基于非对称GARCH-MIDAS模型的上证指数波动性分析摘要:随着中国股市的发展,上证指数作为中国股市的重要指标之一,其波动性的分析对于投资者和决策者有着重要的意义。

本文基于非对称GARCH-MIDAS模型,对上证指数的波动性进行分析。

通过对过去十年的上证指数数据进行建模和预测,我们得出了一些关于上证指数波动性的结论。

引言:随着中国资本市场的快速发展,上证指数已成为国内投资者和决策者关注的焦点之一。

了解和预测上证指数的波动性对于投资者和决策者有着重要的意义。

传统的GARCH模型在研究上证指数波动性时,假设波动性是对称的,忽略了波动性对不同情境的反应可能存在的非对称性。

而MIDAS(Mixed Data Sampling)模型则能够捕捉到不同时间尺度的数据的信息,为对上证指数波动性进行综合分析提供了有效的工具。

1. GARCH模型与MIDAS模型的理论基础1.1 GARCH模型的原理与应用1.2 MIDAS模型的原理与应用2. 数据处理与模型拟合2.1 数据来源与选择2.2 数据处理方法2.3 非对称GARCH-MIDAS模型的拟合3. 模型结果与分析3.1 GARCH模型的参数估计与统计检验3.2 非对称GARCH-MIDAS模型的参数估计与统计检验3.3 模型预测与波动性分析4. 结果讨论与风险管理建议4.1 结果讨论:上证指数的波动性特征4.2 风险管理建议:基于波动性分析的投资策略结论:本文基于非对称GARCH-MIDAS模型对上证指数的波动性进行了综合分析。

通过对过去十年的上证指数数据建模与分析,我们发现上证指数的波动性存在非对称特征,并进行了对比分析和预测。

这一研究为投资者和决策者提供了关于上证指数波动性的重要信息和风险管理建议。

随着金融市场的发展和全球化程度的加深,对于资产价格的波动性研究也变得越来越重要。

波动性是指资产价格在一定时间内的变动幅度,对于投资者和决策者来说,了解和预测资产价格的波动性对于制定合理的投资策略和风险管理非常关键。

特质波动率、股价信息含量与资产价格汇报人:目录•特质波动率概述•股价信息含量•特质波动率与股价信息含量的关系•特质波动率、股价信息含量与资产价格•案例分析与实证研究•结论与展望01特质波动率概述特质波动率是指不能被市场或行业层面的因素所解释的部分,而是由公司特定事件或因素引起的股价波动。

通常通过分解股价的总体波动率,将市场或行业的波动因素剔除,得到公司层面的特质波动率。

可以使用回归分析、因子模型等方法进行计算。

定义与计算方法计算方法定义特质波动率反映了公司特有的风险和事件,因此不同公司之间的特质波动率差异较大。

公司特异性由于特质波动率受公司特定因素影响,与市场整体波动率相比,其预测性更低。

难以预测性研究表明,特质波动率与股票预期收益之间存在负相关关系,即高特质波动率的股票往往具有较低的预期收益。

对收益的影响特质波动率的特性影响范围不同特质波动率仅影响特定公司股票,而市场波动率影响整个市场或行业内的大部分股票。

风险和收益关系不同特质波动率通常与股票预期收益呈负相关,而市场波动率与股票预期收益的关系则更加复杂,受到多种因素影响。

来源不同特质波动率来源于公司特定事件或因素,而市场波动率来源于市场整体因素如经济周期、政策变化等。

特质波动率与市场波动率的区别02股价信息含量定义与意义股价信息含量是指股票价格中所包含的公司特质信息,也就是与公司基本面相关的信息。

意义股价信息含量是衡量股票价格有效性的重要指标。

一个高的股价信息含量意味着股票价格能够更准确地反映公司的真实价值,进而提升市场的资源配置效率。

分析师关注分析师作为专业投资者,他们的研究报告和关注程度有助于提高公司特质信息的传播和股价信息含量。

公司透明度公司透明度越高,其基本面信息越容易被市场参与者获取并反映到股票价格中,从而提高股价信息含量。

投资者保护制度良好的投资者保护制度可以减少市场的信息不对称,促进更多公司特质信息融入到股票价格中。

股价信息含量的决定因素1 2 3股价信息含量越高,投资者越能依据股票价格中的公司特质信息做出更准确的投资决策。

收稿日期:2021-04-14基金项目:2020年国家大学生实践创新训练计划项目“经费资助5G 时代下生态农产品短视频营销之‘李子柒’模式研究”(S202010548016);指导老师:舒晓惠作者简介:李丹妮(2000-),女,湖南邵阳人,学生,从事金融市场学研究;舒晓惠,博士,教授,院长,从事金融市场学研究。

引言有效市场假说是现代金融与投资理论的基础,自从提出之后被大量科学家进行验证,同时也被一些学者质疑。

有效市场假说认为,在一个法律健全、功能良好、透明度高、竞争充分的股票市场,一切有效信息都及时反映在股价的走势中,除非存在市场操作,否则投资者不可能通过分析以往价格而获得高于市场平均水平的超额利润。

但这一假说仍存在缺陷,实际上证券市场并非总是有效,很多学者在研究中发现,证券市场存在着许多金融理论无法解释的异象,如季节效应、周内效应等等,这些异象表示投资者仍然可以通过在某段特定时间进行交易而获得高于市场平均水平的超额利润。

我国股市发展时间较短,在不断发展过程中仍存在大量需要解决的问题。

本文主要探讨中国股票市场中的季节性异象,旨在通过对季节性特征的探讨以及背后成因分析来不断完善我国证券市场,同时给予部分投资者一些启发。

一、文献综述(一)国外文献Fama (1965)提出有效市场假说。

Keim (1983),Marc Reinganum (1983)发现公司规模与一月效应有密切的关系。

Gultekin M.and Gultekin B.(1983)对美国等17个主要金融市场进行了研究,发现其中13个存在一月效应,而且部分金融市场比美国的效应更明显。

Anup A-grawal (1994)指出,除了美国以外,还有18个国家的股票市场均存在月份效应。

Mark,Bun and Chun (2008)检验了韩国、香港和日本股市存在季节性。

Angadi and Kulkarni (2015)采用自回归求和移动平均模型预测股票价格走势,帮助投资者选择投资时机。

我国经济周期与股市波动相关性研究2600字(河南大学经济学院,河南开封475000)经济周期是宏观经济发展的正常现象,不同的经济周期阶段对宏观调控的要求不一样。

在一个整体框架下研究分析影响经济周期的内生因素和外生因素有利于做出正确的宏观决策,来保证国民经济的长期稳定发展。

论文回顾了经济周期的发展历程,概述了国内外学者对经济周期的验证及其影响因素分析的结果,研究了经济周期的传导机制,并重点探讨了经济周期与股市波动的关系。

最后,结合当前宏观经济环境不确定性因素日趋复杂重要的背景,在对不确定性相关研究综述的基础上,构建了我国经济周期与股市波动传导机制的概念模型。

经济周期;股市波动;相关性一、经济周期的定义经济周期是国民经济的周期性波动,以大多数经济部门的扩展或收缩为标志,分为繁荣、衰退、萧条与复苏四个阶段。

其中,繁荣与萧条是两个主要阶段,衰退与复苏是两个过渡阶段。

由于国民经??运行的驱动因素不同,每轮经济周期的内涵不同,持续的时间通常会在2―10年不等。

而且在不同时期,推动经济增长的出发点不尽相同,因而经济周期对股市的影响也会千差万别。

经济活动中存在各种不确定性,不确定性的存在往往会引起经济扩张与紧缩之间的更迭往复,并以国民总产出、总收入等宏观经济指标的波动变换外显出来,呈现出一种周期性特征。

经济学将这种现象称为经济周期(Business Cycle)。

经济运行过程中产生的波动现象可能会影响到宏观决策,进而影响国民经济长期的稳定发展。

二、股市周期波动分析股市周期是指股票市场长期升势与长期跌势更替出现、不断循环反复过程。

一个股市周期大概经历四个阶段:牛市阶段-高位盘整阶段-熊市阶段-低位牛市阶段。

股市周期波动从总量和增长率角度可以分为两个类型:在总量角度上称为古典型周期波动,它仅仅反映股市牛市熊市交替变化,是一个简单的涨跌大趋势比较。

另一个类型是根据增长率定义的,是增长型股市周期,反映股市收益率的扩大和缩小。

113 2006年第7期下学术理论现代企业教育M OD ER N EN TERPR I SE ED U C ATI O N现代企业教育商或业主大量的资金他们都有加强资产流动性的需求房地产投资信托可以较为容易的利用信托的导管功能将物业或开发项目证券化从而有效的提高房地产开发商资金的流动性促进资金循环2信托公司目前房地产类信托在信托公司的业务里占有重要的地位特别是国家政策加强了银行对房地产开发商信贷的限制信托公司成为最大的受益者正如林毅夫所述某个制度结构中制度安排的实施是彼此依存的因此某个特定制度安排的变迁可能引起对其他制度安排的服务需求商业银行提高房地产信贷门槛的这段时间里信托行业的房地产类产品得到了迅速的发展当然随着融资需求的增加初级阶段的房地产类信托的盈利空间将不能满足信托公司发展的需要为获取高额的收益信托公司必然将国外较成熟的房地产投资信托模式引入中国市场3投资者近年来我国房地产业发展迅速获利丰厚但由于房地产行业运行资金规模庞大中小投资者无法直接将剩余资金投资于该行业在我国证券市场中虽然有近10%的上市公司主营业务或其他业务经营房地产但由于我国证券市场的特殊性公司红利很少向股东发放投资者无法通过证券市场分享房地产行业的丰厚利润因此在扩展融资渠道和共享房地产行业利润的双重驱使下投资者具有增加制度服务需要的内在动力在该动力下房地产投资信托将成为其服务选择的对象之一对于单个投资者而言推动房地产投资信托在我国发展的成本远远大于其收益虽然他们的总体收益高于预期成本但很难形成有效的利益联盟总之投资者将会支持房地产投资信托在中国的发展但缺少动力来付出更多的精力和成本推动其发展4中央政府国家作为制度变迁的最终决策者分为两种角色一种是诱致性制度变迁下的政府一种是强制性制度变迁下的政府通过对上述几个利益主体的分析房地产投资信托制度在我国建立诱致性制度变迁的主导因素已经基本形成在各方利益主体的推动下国家需根据成本与收益原则来判断是否支持其发展特别是我国政府具有比较强的控制力政府的综合利益衡量对房地产投资信托能否得到发展具有重要作用拓宽房地产行业的融资渠道支持房地产投资信托在中国的发展是政府的一种必然选择但是何时采取适宜的措施促进其发展则是一个时机的选择问题综上分析房地产开发商和信托公司两大利益集团有较大动力推动房地产投资信托在我国的发展同时政府在利益集团的压力下及从自身成本效益角度的考虑将会推动我国房地产投资信托的合理发展参考文献[1]M or gan St anl ey E qui t y R esear ch G l obal2004.3[2][美]D.C.诺斯制度制度变迁与经济绩效[M]三联出版社1994[3]周小明信托制度比较法研究[M]法律出版社1996[4][美]D.诺斯张五常等制度变革的经验研究[M]经济科学出版社2003[5]乔志敏我国房地产信托经营的发展模式[J]中国房地产2002年(6)1引言股票定价理论是一种以不确定性条件下股票资产定价及股票市场均衡为主要研究对象的理论因其在现实生活中具有广阔的应用领域已成为近几十年来经济学中最为活跃的一个分支吸引了许多专家学者致力于这方面的研究许多金融资产的定价模型都依赖于金融资产价格序列分布特征其中最主要的指标是方差和均值并且许多分析都是建立在正态分布假设基础上的而由于金融时间序列特有的尖峰厚尾和波动集群的特性使正态分布的假设并不可信本文主要是针对收益率序列的波动集群的特性利用广义自回归条件异方差模型即A RCH模型族中的G A RCH模型对中国上海股票市场的日收益率的波动进行实证分析进一步验证我国上海股市的存在异方差性为政府部门监管股市及投资者预测并规避风险提供决策依据本文所用的数据是2000年1月4日到2005年12月113日上证180指数的日数据共1420个数据数据主要来源于证券之星网站上证180指数从2002年7月1日开始编写但它是从上证3变化而来的所以在选取数据时也选择了在此之前的上证30指数的数据本文使用连续复利作为日收益率即1n其中表示Pt-1日t-1上证180指数的价格Pt表示t日上证180指数的价格对数据的处理均使用EVI EW S计量经济软件和EX CEL数据分析软件2模型的介绍1982年E ngl e首先提出的自回归条件异方差性模型(即A RC H模型)A RCH模型将方差和条件方差区分开来并让条件方差作为过去误差的函数而变化从而为解决异方差问题提供了新的途径A RCH模型的基本思想是1尽管资产收益的随机误差项不存在序列相关性但并不独立2随机误差项之间的依赖性可以由其滞后变量的简单二次函数来描述1986年B ol l er s l ev在E ngel的分析基础上提出了广义自回归条件异方差(G A R C H)模型一般的G A R C H模型可以表示tttxy eb+=其中tttvh=eptptqtqtthhh----++++++=qqeaeaa112211=-=-++=pj jtjqi itih112qeaa则称序列服从G A R C H(p,q)过程其中11),var(--=tttth jje是时刻t-1及t-1之前的全部信息其中Vt独立同分布且参数满上海股市的波动性研究解强1孙太恂2青岛大学经济学院山东青岛266071天津海事局100736摘要本文运用GA RCH模型对上证180指数收益率的波动性进行研究分析了其收益率的分布特征和波动性的特点表明上海股票市场的收益率有明显的GARCH效应关键词G A RC H模型A RCH模型PtPt-1114金融经济现代企业教育M OD ER N EN TERPR I SE ED U C ATI O N足条件1)(,0)(==ttvDvE1,0,0,0);(0)(11<+>===pj jqi ijiststvvE qaqaa3实证分析3.1上证指数的数据特征为了更好的利用数据进行金融分析我们先对数据进行统计学分析分析其数据特征以便将来运用模型更好的分析序列的将来变化许多金融工程学所涉及的资产定价模型和数据分析中都假设序列服从正态分布但事实并不总是如此从其分布图直观上分析便可以得出上证180指数并不服从正态分布同时正态分布的偏度应该为0而上证综合指数收益率的偏度为2.613024表明了上证综合指数收益率是右偏峰分布的而其峰度为32.64358>3表明其为尖峰分布Lept okur t i cD i st r i but i on或宽尾分布Fat-T ai l ed D i st r i but i on Jar que-B er a值检验也拒绝了上证综合指数收益服从正态分布的零假设其收益率经验分布密度估计图也可得出某些结论在估计时选取了E pane chni kov核窗宽为0.0048共选取了1400个点同样可以得出分布的尖峰态Lept okur t osi s另外我们还分析了它的Q Q图如果收益率是服从正态分布的那么该Q-Q图应该是一条直线而实际上的Q-Q图是一条S形曲线表明了相对于正态分布而言其收益率的分布具有尖峰和宽尾特征宽尾分布意味着有许多样本值较大幅度地偏离样本平均值也就是说收益率的绝对值要比想象的大而偏度大于0则意味着大的收益率往往是正的其收益率的波动只有在少数几个时间段才出现了较大波动大部分时候的波动并不非常剧烈另外我们还分析了上证180指数收益率自相关(A C)和偏自相关(A CF)我们选取了1419个数据因此如果自相关和偏自相关系数位于22(,)T T-之间在5%的显著性水平下我们就不能拒绝系数为0的原假设从结果可知没有任何一项位于该区间因此我们就不可以拒绝原假设即原时间序列不存在序列相关但是并不独立因为他们的相关系数明显不为0同时其一阶和四阶自相关系数和相关系数明显部位0存在波动集群的现象使条件方差的迹象开始显现为了更进一步了解上证180指数序列和气收益率序列进行单位根检验结果如下由结果可知上证180指数序列A D F统计量为-0.889428比1%的置信水平下的临界值还要大因此接受存在单位根的原假设认为上证180指数为非平稳的时间序列但是通过对其所收益率序列进行单位根检验发现其收益率序列是平稳的时间序列其收益率定义为取对数后的差分形式可以说经过差分后明显降低了序列的波动有利于进一步研究3.2上证指数收益率的G A RCH分析通过以上分析可知上证180指数收益率不服从正态分布而且不存在序列相关的特征对其一阶差分进行单位根检验可知其一阶差分也不存在序列相关是平稳的时间序列因此在用GARCH模型进行回归分析结果如下180-0.000659rs=0.0206t18.94E-06+0.0855840.868387t th he-=-0.00230.00000.0000注括号中为t统计量由结果可知A I C和I S值分别为-5.970697和-5.952171均较小G A R CH(1,1)模型对上证180指数具有较好的拟合效果D ur bi n-W a t son值等于1.961955说明已经消除了原始数据中存在的序列相关问题而且系数统计量的拒绝概率均小于0.05说明系数统计量显著为了进一步验证G A R CH(1,1)模型对收益率序列的拟合优度我们还对其参差序列用LM法进行了ARCH检验由结果可知LM检验均接受了不存在ARCH效应的原假设说明经过G A RCH(1,1)模型拟合后明显降低了原序列的波动而且去掉了其条件方差性另外我们还分析了其拟合效果也可以得出G A RCH(1,1)模型对历史数据的拟合效果还是非常好的明显降低了原序列的波动性只是在个别时间段出现较大偏离这可能与我国股市存在政策市有关4结论经过以上分析GA RCH模型很好的综合反映了上海股市波动性根据该模型以及全文的分析得出以下结论1.上证180指数不服从正态分布而且不具有序列相关性但其分布并不是独立的而且存在明显的波动集群的特点2.G A R C H(1,1)模型对上证180指数具有很好的拟合效果可以用此模型对上证180指数将来的变化趋势进行预测3.G A R C H(1,1)模型中的系数的绝对值较大接近于1表明上海股票的波动性具有很高的持续性当市场出现波动扰动股票收益率受到冲击时就很难在短期内得以消除同时G A RCH模型的参数估计值之和都小于l表明上证80指数收益率的G A RCH过程为宽平稳的资本结构问题是当前我国企业改革中面临的迫切需要解决的实际问题企业资本结构的合理与否直接关系到生产经营活动的顺利进行关系到企业的生存与发展一文献回顾对企业资本结构的研究国内外学术界大致上分为两大方向一个方向以M M定理为中心主要探讨企业价值与资本结构之间的关系形成资本结构的主流理论(资本结构理论学派)另一个方向着重研究影响企业资本结构的各种因素属于资本结构河南上市公司资本结构分析酒景丽1赵学民21河南财经学院工商管理系硕士研究生2郑州航空工业管理学院计算机科学与应用系摘要资本结构决策是企业融资决策的核心问题它直接决定企业融资方式的选择及各种融资方式所占的比重本文以沪深交易所上市的34家河南省上市公司为样本选取2004年各项财务指标通过实证研究表明公司规模净资产收益率与资本结构呈负相关而流动股股本主营业务利润增长率与资本结构呈正相关关键词上市公司资本结构影响因素。

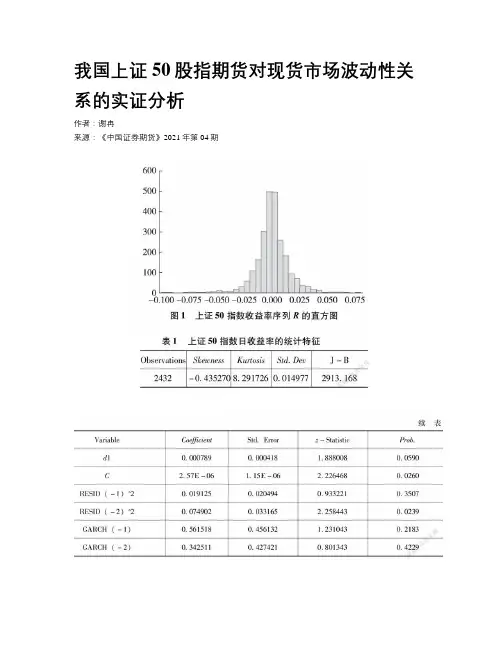

我国上证50股指期货对现货市场波动性关系的实证分析作者:***来源:《中国证券期货》2021年第04期摘要:在当前以国内经济大循环为市场经济整体发展战略主体,国内与国际双向经济循环相互促进的新时期,期货市场的发展日益受到高度重视。

而我国目前的股指期货品种只有三种,其中上证50指数的走势对中国期货市场有着重要的信号作用,其波动必然会对股票市场造成重要影响。

基于此,研究分析上证50股指期货对我国现货交易市场的短期波动性及影响、促进我国的证券资本期货市场和证券衍生品期货市场发展有重要指导意义。

本文主要利用统计学特征分析、ADF的平稳性模型检验、自回归模型分析、ARCH效应模型检验、GARCH效应模型、EGARCH非对称性研究等方法,研究上证50股指期货的推出对上证50指数日收益率的影响。

实证研究的主要结论如下。

上证50股指期货的成功推出虽然使得中国股票市场的短期波动在一定程度上有所增大,但是对其影响程度非常轻微:利空与利好政策消息对上证50指数年化收益率的短期波动程度影响往往具有非对称性,利空消息相比利好政策消息而言,往往会直接导致上证50指数日年化收益率短期产生较大幅度波动。

关键词:上证50股指期货 GARCH模型波动率一、引言随着我国市场经济的健康发展以及国际化趋势明显,国内期货交易行业从20世纪初一个小规模的“贸易集市”发展到如今相当规范化的专业期货市场,成为我国现代期货市场经济体系的重要基本组成部分,期货市场越来越受到重视,用新经济发展政策创新理念推动我国期货市场的持续高质量健康发展已经成为一种必然趋势。

我国商品期货市场以更好地服务国内实体民营经济市场需求发展为市场导向,交易平台品种逐渐发展完善,交易规则制度和市场监管有效机制不断创新,服务于国内实体经济的工作成效不断深化,在推进资源结构合理配置、资源结构跨期优化配置、支持推进供给侧领域结构性重组改革、有效防范规避金融风险、促进国内经济健康发展等方面也发挥了重要引导作用,这些都标志着我国的期货市场在不断走向成熟。

行为金融学教学案例跌宕起伏的股票市场(1)我国的股票市场为什么会呈现大幅波动,影响股票价格波动的因素有哪些, 我国股票市场呈现大幅波动的原因主要是中国股票市场投资者的非理性造成的,大多数投资者的投资理念都具有投机性,不注重股票的价值。

另外,中国的股票市场缺乏做空机制,以及机构投资者数量及质量不高等原因造成的。

影响股票价格波动的因素有外部宏观经济环境、行业发展状况、投资者的投资理念等等。

(2)我国的股票投资者更喜欢在股票指数呈现什么样的态势下参与交易,为什么, 我国的股票投资者更喜欢股票指数呈现上涨状态下参与交易。

因为我国的投资者的非理性程度较高,已受到情绪和其他投资者的影响,而缺少对整个股市行情和股票的分析和判断。

(3) 投资者的交易行为是如何影响股票价格的。

从图1-3可以发行,上证综指的换手率越高,上证综指相应的点位也越高。

投资者的交易活动越活跃,提高了市场的流动性,同时也代表了投资者的情绪,易造成股票的大涨大跌,加剧了股票的波动。

我国的A股和H股的差价(1)A股与H股的价差能说明内地和香港市场中有一个市场不是有效的吗,为什么, A股与H股的价差能说明内地和香港市场中有一个市场不是有效的。

市场的有效性反映的是市场对信息的效率,对于同一只股票其基本面的信息一样的,如果市场都是有效的,其在各市场上的价格应该都是一样的。

(2)结合本章所学内容,你认为导致A、H股价差的原因有哪些,导致A、H股价差的原因有:投资者学历、理性程度不同,中国和香港地区的经济发展速度不同导致价值判断基准不同,市场环境、信息披露和监管制度不同等等。

中国封闭式基金折价分析请分析为什么会出现封闭式基金折价这种现象,封闭式折价能否从行为金融学的角度进行解释,基金的日常运作需要成本,如基金管理人的报酬、管理费用等。

由于这些成本的存在,基金的市场价格应当低于其资产净值。

如果管理费用太高或将来的投资组合管理达不到预期标准,则代理成本就可能导致基金折价。

中国股市收益、收益波动与投资者情绪*王美今 孙建军(中山大学岭南学院 510275) 内容提要:本文从我国股市的现实情况出发,构造理论模型证明:投资者接受价格信号时表现出来的情绪是影响均衡价格的系统性因子。

这一结论得到实际数据的支持,实证发现投资者情绪的变化不仅显著地影响沪深两市收益,而且显著地反向修正沪深两市收益波动,并通过风险奖励影响收益。

研究结果表明,沪深两市不仅具有相同的投资者行为和风险收益特征,而且均未达到弱式有效,机构投资者是可能的噪声交易者风险源。

关键词:DSSW 模型 收益 收益波动 投资者情绪* 本文为国家自然科学基金课题(批准项目号:70273060)的阶段性研究成果。

在成文过程中,匿名审稿人提出了宝贵的修改建议,在此表示衷心感谢。

当然文责自负。

一、引 言金融风险资产价格对其价值的偏离究竟在多大的程度上能被套利者消除,这一问题是近年来金融研究热点之一。

在此类研究中,De Long et al.(1990)提出的噪声交易者模型(DSSW)具有较大影响力;该模型表明:在有限套利的环境中,如果投资者情绪相互影响,套利者将无法消除非理性行为导致的错误定价,投资者情绪因而会成为影响金融资产均衡价格的系统性风险。

DSSW 模型的意义还在于,它将封闭基金折价现象作为例子运用自身理论进行剖析,从而引发了对/噪声交易者风险影响金融资产均衡价格0这一命题的广泛实证研究。

内容涉及投资者情绪对收益的影响、投资者情绪对收益波动的影响等诸多方面。

Lee et al.(1991)、Swaminatham(1996)与Neal wheatley(1998)认为封闭式基金折价可以作为投资者情绪的代理变量。

Brown(1999)运用美国/个人投资者协会0(AAII)提供的投资者情绪指数,证实投资者情绪与封闭式基金价格的波动紧密相关。

Simon 与Wiggins(1999)考察了短期市场收益预测中封闭式基金折价代理投资者情绪的作用以及投资者情绪调查指数、技术指标的作用。

![中国股票市场价值投资分析[文献综述]](https://uimg.taocdn.com/60b583a8f8c75fbfc77db2f5.webp)

毕业论文文献综述统计学中国股票市场价值投资分析一、前言部分(说明写作的目的,介绍有关概念、综述范围,扼要说明有关主题争论焦点)中国股票市场在过去的十多年中获得了长足的发展,我国市场上主流的股票投资理念和方法也随着市场的发展阶段不断转换。

一个最突出的表现就是随着股票市场规模的不断扩大,各类投资者的数量飞速增长。

投资者的高度投资热情为各种投资理念在中国的应用提供了契机。

从基本面分析到技术分析,从成长股投资到价值股投资,投资者总是运用各种投资策略以希望取得超额收益。

随着中国资本市场的日益开放,各种投资者和证券界的从业人员逐渐接受了在成熟市场国家已经成为主导流派的价值投资理念,在这样的情况下,价值投资成为投资策略的热点。

从长远来看,它有助于逐渐改变目前中国证券市场上中小投资者跟风炒作、希望在短期内获得高额回报的投机理念和过度炒作的现象,有助于规范我国证券市场的秩序,促进中国证券市场的健康发展,充分发挥股票市场功能。

价值投资理念的产生源于对1929年经济危机的反思,其策略共同点是摒弃技术分析,按照股票的内在价值来确定其是否有投资价值。

价值投资理念是由埃利奥特·吉尔德最先提出。

约翰·B·威廉斯在其著《投资价值理论》的一书中,论证了股票的内在价值等于其日后获得的全部股息的现值,给出一个计算内在价值的公式,特别提到“贴现”这一概念。

1934年,本杰明·格雷厄姆和戴维·多德合著的《证券分析》一书,正式把这一理论推广开来。

后来沃伦·巴菲特,马里奥·加比拉,格伦·格林伯格,罗伯特·H·海布伦等投资家按照价值投资理论在实践中都取得了丰厚的收益,从而使价值投资理念的影响大增。

格雷厄姆——证券分析:投资价值理念,即通过对股票内在价值的分析,并比较股票价格来决定股票买卖策略的一种投资理念[1]。

安迪·基尔伯特里认为价值投资的真谛在于通过对股票基本面的经济分析,使用金融资产定价模型估计股票的内在价值,并通过对股价和内在价值的比较去发现并投资那些市场价格低于其他内在价值的潜力个股,以期获得超过大盘指数增长率的超额收益[2]。

第22卷第1期2009年3月北京航空航天大学学报(社会科学版)Journal of Beijing University of Aeronautics and Astronautics (S ocial Sciences Edition )V ol.22 N o.1March ,2009中国股票市场特质波动率与横截面收益研究杨华蔚,韩立岩(北京航空航天大学经济管理学院,北京100191)摘 要:对中国证券市场高特质波动率有异常低横截面预期回报现象进行分析,应用截面回归和时间序列分析方法验证了特质波动率异常收益对各种风险因子以及非流动性、交易成本、信息延迟度等市场摩擦的稳健性。

研究发现,与成熟市场不同,特质波动率异常收益与构造投资组合的权重无关,控制换手率的影响会减弱特质波动率对收益回报的解释能力。

分析认为,这是由于中国证券市场存在大量散户投资者以及卖空机制的缺失等交易者结构与制度限制所致。

关键词:特质波动率;卖空限制;风险溢价;换手率中图分类号:F830191 文献标识码:A 文章编号:100822204(2009)0120006205 收稿日期:2007-09-04 作者简介:杨华蔚(1965-),女,河南开封人,副教授,博士研究生,研究方向为金融市场、金融工程和数理金融.An Empirical Study of the R elationship betw een the IdiosyncraticV olatility and Cross 2sectional R eturnY ANG Hua 2wei ,H AN Li 2yan(School of Econom ics and M anagement ,Beijing University of Aeronautics and Astronautics ,Beijing 100191,China )Abstract :We con firm that the negative relation between lagged idiosyncratic v olatility and future average returns can 2not be explained by exposure to various cross 2sectional risk factors and market frictions such as illiquidity ,trading cost and price delay.Different from studies in US stock markets ,we find that the negative relation is stronger with equal 2weighted idiosyncratic v olatility quintile portfolios than value weighted portfolios.We als o find that the abnormal low future returns with high past idiosyncratic v olatility is not significant after controlling for turnover effect in Chinese stock market.We propose that short sale constraints and retail investors dominating trading in Chinese stock market can help to explain the differences.K ey w ords :idiosyncratic v olatility ;short sale constraints ;risk premium ;turnover一、引言根据有效市场理论,特质风险(idiosyncraticrisk )可以通过套利组合分散,只有系统风险可以得到风险补偿。

股票特质波动率、股票收益与投资者情绪股票市场作为金融市场的重要组成部分,一直以来都是吸引着众多投资者的关注和参与。

股票市场的特征在很大程度上受到多种因素的影响,其中包括股票特质波动率、股票收益以及投资者情绪等。

股票特质波动率是指单只股票在一段时间内的价格变动幅度,它反映了股票的风险程度。

股票市场中的投资者对于波动率较大的股票往往持有较为保守的态度,而对于波动率较小的股票则更为积极。

这是因为波动率大的股票存在更高的风险,投资者容易受到市场情绪的干扰,情绪波动较大,从而影响到其对股票的投资决策。

股票收益是衡量股票投资效果的指标之一。

股票市场的收益与股票的特质波动率密切相关。

股票特质波动率大的股票,由于其价格波动较大,投资者在买入时往往要求较高的收益率;而波动率小的股票则可以接受相对较低的收益率。

因此,股票特质波动率与股票的收益之间存在着一定的负相关关系。

投资者情绪是指投资者在投资决策过程中所表现出的情感状态。

投资者情绪是股票市场中的重要因素之一,它可以对股票的特质波动率和股票收益产生显著影响。

投资者情绪通常会受到市场信息、媒体报道和个人经验等因素的影响,从而影响到投资者的决策行为。

当投资者情绪较为乐观时,他们更倾向于购买股票,促使股票特质波动率上升,并可能导致股票价格的上涨。

相反,当投资者情绪较为悲观时,他们更倾向于出售股票,促使股票特质波动率下降,并可能导致股票价格的下跌。

市场情绪是一个动态的过程,投资者情绪的波动会影响到股票市场的稳定性和有效性。

市场情绪容易受到外部环境的影响,特别是在经济不稳定、政治动荡等情况下,投资者的情绪更容易波动。

在这种情况下,投资者容易受到市场情绪的影响,做出盲目的投资决策,导致股票市场出现过度波动。

因此,投资者在制定投资策略时应保持理性,不受市场情绪的过度影响。

在股票市场中,股票特质波动率、股票收益和投资者情绪之间存在着复杂的相互关系。

股票特质波动率的大小直接影响到股票的收益,而投资者情绪则会进一步影响到股票特质波动率和股票收益的变化。

使用统计学股票市场走势使用统计学分析股票市场走势在股票市场中,准确预测股票的未来走势一直都是投资者和交易者们关注的焦点。

为了提高预测的准确性,许多人开始运用统计学的方法来分析股票市场的走势。

本文将探讨如何使用统计学来解读股票市场的走势,并尝试给出一些实际应用的例子。

1. 数据收集与预处理在进行统计学分析之前,首先需要收集并准备相关的数据。

我们可以通过股票交易所官方网站、金融数据供应商等渠道获取到股票市场的历史数据。

这些数据通常包括股价、成交量、市盈率等指标。

在收集到数据后,需要对数据进行预处理,包括去除异常值、填充缺失值等操作,以确保数据的质量。

2. 描述性统计分析描述性统计分析是为了对数据的基本特征进行总结和描述。

常用的描述性统计指标包括均值、中位数、标准差、最大最小值等。

通过描述性统计分析,我们可以获得对股票市场走势的大致了解,比如平均股价、交易量的波动情况等。

3. 相关性分析相关性分析用于分析不同变量之间的关联程度。

在股票市场中,我们可以通过相关性分析来了解股票之间的相关性,以及与其他宏观经济指标的关联程度。

例如,我们可以比较某只股票与整个股市指数的相关性,或者比较某只股票与利率、通胀率等宏观经济指标的关联程度。

通过相关性分析,我们可以找到潜在的关联关系,并做出相应的投资决策。

4. 时间序列分析时间序列分析是指对同一变量随时间变化的统计分析方法。

在股票市场中,时间序列分析可以用于预测股票价格的未来走势。

常见的时间序列分析方法包括移动平均法、指数平滑法、ARIMA模型等。

这些方法可以对历史数据进行分析,寻找其中的趋势、周期性波动等模式,并进行未来走势的预测。

5. 假设检验假设检验是通过统计方法来验证某个假设的正确性。

在股票市场中,我们可以使用假设检验来验证一些常见的市场假设,比如股票市场是否服从正态分布、股票价格之间是否存在协整关系等。

通过假设检验,我们可以验证一些经验性的观点,增加对股票市场走势的认识。

对外经济贸易大学硕士学位论文沪深300指数波动率及成交量对其影响的实证分析姓名:***申请学位级别:硕士专业:金融学指导教师:***20080501随着股改的顺利进行,中国股市近年来取得了长足的发展,但股市所表现出来的波动幅度和风险明显大于国外成熟的资本市场。

而波动性则是股市最重要的特征之一,波动率作为度量股市风险的重要工具之一,一直受到学界和业界的广泛重视。

目前,国内学者对中国股市波动性的研究,主要是利用ARCH族模型对沪市和深市的指数分别研究,来反映中国股市整体的波动特征。

沪深300指数是中国证券市场成立以来首只统一指数,是能够综合反映沪深两个市场整体走势的“晴雨表”。

所以本文主要研究沪深300指数的波动特征及成交量对去其波动性的影响,以期用深300指数的波动特征来反映中国股市的整体特征。

本文采用了GARCH族模型来研究沪深300指数波动性,还进一步考察了扰动项服从不同的分布假设对模型拟合的影响,最后引入成交量,作为信息到达的替代变量,来检验成交量对波动性是否具有解释力。

结果表明,沪深300指数具有高峰厚尾特征、波动具有持久性、风险存在溢价,且具有反“杠杆效应”的不对称性;在考虑不同的分布假设情况下,发现EGARCH-M(1,1)模型对沪深300指数拟合的效果最好;而成交量作为沪深300指数信息到达的替代变量是有较弱的解释力。

关键词:沪深300,波动性,GARCH-M模型,成交量With the finish of reform of non-tradable shares, Chinese Stock Market has developed fast and made great progress during the last few years. However, Chinese Stock Market is still young, margin of fluctuation and risk are bigger than the overseas mature capital markets obviously. V olatility, as one of the most important tools to measure the stock market’s risk, has been thought deeply by the scholars. Nowadays, domestic scholars mainly focus on the study of the features of Shanghai and Shenzhen stock markets respectively by using the ARCH model, and then get fluctuation characteristic of Chinese Stock Market. Since the Shanghai and Shenzhen 300 index is first one to unify Shanghai and Shenzhen stock markets, it can reflect the trends of Shanghai and Shenzhen two markets overall. Therefore this article mainly studies the Shanghai and Shenzhen 300 index’s volatility characteristics and whether the volume can be a substitution variable of information flow to explain the volatility.This article mainly focuses on following several aspects: Using GARCH model to study the Shanghai and Shenzhen 300 index; Find what the kind of distributions of residual can fit the data best, and get the best estimation effect of GARCH model;Furthermore, we consider whether the volume can be used as a substitution variable of information flow to explain the volatility.And the main results are the following: excess kurtosis and heteroskedasticity of the series data, asymmetric effect of the series data volatility and the endurance effect of the series data volatility; The EGARCH-M(1,1)-GED model is proven to be the best model to fit the series data; The V olume can be a substitution variable of information flow to explain the volatility, but it’s very weak.Keywords:Shanghai and Shenzhen 300 Index,V olatility, GARCH Model,V olume.学位论文原创性声明本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。