支付清结算及金融账户系统介绍

- 格式:ppt

- 大小:736.50 KB

- 文档页数:36

第七章银行间支付清算业务核算支付系统是由提供支付服务的中介机构、管理货币转移的规则、实现支付指令传递及资金清算的专业技术手段共同组成的。

目前,我国已初步建成以中国人民银行大额实时支付系统和小额批量支付系统为核心,银行业金融机构行内支付系统为基础,票据交换系统、银行卡支付系统、外币支付系统为重要组成部分的支付清算体系。

第一节支付清算业务概述一、支付清算体系的概念和内容支付清算体系的组成要素包括支付清算系统、支付工具、支付清算服务组织及支付清算体系监督管理。

支付清算体系监督管理是中国人民银行实施。

二、支付结算与资金清算的关系商业银行为开户的企业和个人办理资金的转移是支付结算业务的主要内容,由此引发的银行间资金账务往来和债权债务关系,则是银行间支付清算业务的主要处理对象。

三、我国支付清算体系简介中国现代化支付系统支持的支付工具包括贷记支付工具和借记支付工具。

贷记支付工具包括汇兑、委托收款、托收承付、定期贷记。

借记支付王具包括银行汇票、国内信用证、银行本票、支票、旅行支票、定期借记等。

其他支付工具还包括商业汇票和银行卡。

账户里有资金才能开出的是借记支付工具,账户里没有资金的是贷记支付工具。

(一)中国人民银行支付系统1.大、小额支付系统大额实时支付系统主要处理同城和异地的金额在规定起点以上的大额贷记支付业务和紧急的小额贷记支付业务。

实现了我国异地跨行支付清算从手工联行到电子联行,再到中国现代化支付系统的飞跃。

小额批量支付系统主要处理同城和异地纸质凭证截留的借记支付业务,以及每笔金额在规定起点以下的小额贷记支付业务。

2.全国支票影像交换系统全国支票影像交换系统是指运用影像技术将实物支票转换为支票影像信息,通过计算机及网络将影像信息传递至出票人开户行提示付款的业务处理系统。

其资金清算通过中国人民银行覆盖全国的小额批量支付系统处理。

支票影像业务的处理分为影像信息交换和业务回执处理两个阶段。

实现了支票在全国的通用。

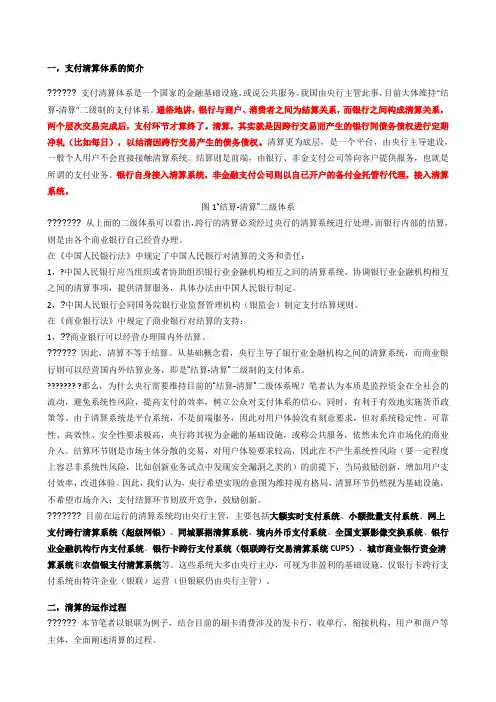

一,支付清算体系的简介?????? 支付清算体系是一个国家的金融基础设施,或说公共服务。

我国由央行主管此事,目前大体维持“结算-清算”二级制的支付体系。

通俗地讲,银行与商户、消费者之间为结算关系,而银行之间构成清算关系,两个层次交易完成后,支付环节才算终了。

清算,其实就是因跨行交易而产生的银行间债务债权进行定期净轧(比如每日),以结清因跨行交易产生的债务债权。

清算更为底层,是一个平台,由央行主导建设,一般个人用户不会直接接触清算系统。

结算则是前端,由银行、非金支付公司等向客户提供服务,也就是所谓的支付业务。

银行自身接入清算系统,非金融支付公司则以自已开户的备付金托管行代理,接入清算系统。

图1“结算-清算”二级体系??????? 从上面的二级体系可以看出,跨行的清算必须经过央行的清算系统进行处理,而银行内部的结算,则是由各个商业银行自己经营办理。

在《中国人民银行法》中规定了中国人民银行对清算的义务和责任:1,?中国人民银行应当组织或者协助组织银行业金融机构相互之间的清算系统,协调银行业金融机构相互之间的清算事项,提供清算服务,具体办法由中国人民银行制定。

2,?中国人民银行会同国务院银行业监督管理机构(银监会)制定支付结算规则。

在《商业银行法》中规定了商业银行对结算的支持:1,??商业银行可以经营办理国内外结算。

?????? 因此,清算不等于结算。

从基础概念看,央行主导了银行业金融机构之间的清算系统,而商业银行则可以经营国内外结算业务,即是“结算-清算”二级制的支付体系。

??????? ?那么,为什么央行需要维持目前的“结算-清算”二级体系呢?笔者认为本质是监控资金在全社会的流动,避免系统性风险,提高支付的效率,树立公众对支付体系的信心,同时,有利于有效地实施货币政策等。

由于清算系统是平台系统,不是前端服务,因此对用户体验没有刻意要求,但对系统稳定性、可靠性、高效性、安全性要求极高,央行将其视为金融的基础设施,或称公共服务,依然未允许市场化的商业介入。

第二代支付系统总体介绍第二代支付系统总体介绍一、本文概述1、支付系统的定义与重要性支付系统是金融体系中至关重要的一部分,它为商品和服务的提供者与接受者之间提供了一种货币交换的方式。

支付系统可以定义为一种在收款人和付款人之间建立联系,并实现资金转移的金融系统。

这个系统可以是有形的,如现金或银行转账,也可以是无形的,如电子支付或票据支付。

无论是在经济发达国家还是发展中国家,支付系统都在社会经济生活中扮演着不可或缺的角色。

随着科技的发展和金融创新的不断涌现,支付系统已经从传统的现金交易和银行汇款发展到了第二代支付系统,即电子支付系统。

第二代支付系统具有高效、便捷、实时等特点,为人们的生活和工作带来了极大的便利。

首先,第二代支付系统大大提高了交易的效率。

在传统的支付方式下,交易需要现金交付或通过银行柜台或ATM进行转账,这个过程既耗时又繁琐。

而第二代支付系统通过电子渠道,实现了资金的实时转移,大大缩短了交易时间,提高了支付效率。

其次,第二代支付系统提供了更为便捷的支付方式。

无论是个人还是企业,都可以通过互联网、手机APP等电子渠道进行支付,无需面对繁琐的现金交易或银行排队等待的过程,使得支付更为便捷和高效。

此外,第二代支付系统还具有更好的安全性和隐私保护。

通过使用加密技术和身份验证机制,保证了交易的安全性和隐私性,降低了欺诈和假钞的风险。

总的来说,第二代支付系统的发展对于促进经济发展和社会进步具有重要意义。

它不仅提高了支付的效率和便捷性,还为金融创新和社会发展提供了强有力的支持。

随着技术的进步和人们对支付安全性、便捷性要求的提高,第二代支付系统将在未来继续发挥重要的作用。

2、第一代支付系统的局限性第一代支付系统自出现以来,就存在着一些固有的局限性。

首先,由于技术手段的限制,第一代支付系统往往无法实现实时清算,需要依靠人工清算和结算,效率低下且容易出错。

其次,第一代支付系统缺乏对交易的监控和跟踪,无法及时发现和防止欺诈、洗钱等行为,存在着一定的风险。