第21章米什金货币金融学西南财经大学(课堂PPT)

- 格式:ppt

- 大小:1.12 MB

- 文档页数:32

Chapter1物价总水平资产预算赤字预算盈余经济周期资产转换逆向选择信息不对称道德风险货币市场场外市场商品货币通货流动性价值储藏记账单位交易媒介基点统一公债/永续债券指数化债券利率风险名义利率贴现发行债券(零息债券)到期收益率固定支付贷款不变价回报需求曲线预期回报率可贷资金可贷资金理论市场均衡流动性偏好理论供给曲线普通股财政政策外汇市场金融中介金融市场Chapter2股利一级市场风险分担交易成本承销Chapter3M1 M2M3恶性通货膨胀货币总量收入Chapter4普通贷款贴现收益率现期贴现值实际利率息票债券当期收益息票利率率现值资本利得率Chapter5资产需求理论机会成本风险超额需求超额供给费雪效应Chapter6无违约风险债券预期理论翻转的收益率曲线流动性溢价理论期限优先理论适应性预期现金流量股利有效市场假定随机游走戈登增长模型市场基本面代理理论银行业恐慌现金流量抵押品债务萎缩金融危机搭便车鼓励相容啄食顺序假定资产管理资产负债表资本充足性管理补偿余额信用配给信用风险存款外流贴现贷款贴现率久期分析股本乘数超额准备金缺口分析利率风险风险溢价利率的风险结构分割市场理论利率的期限结构收益率曲线Chapter7最优预测未被利用的盈利机会理性预期剩余索取权有效资本市场理论推广的股利估值模型Chapter8委托-代理理论限制性条款担保债务高额核实成本资不抵债净值无担保债务风险投资公司Chapter9负债管理流动性管理贷款承诺贷款出售表外业务法定准备金率法定准备金准备金资产回报率股权回报率二级准备金 T账户库存现金Chapter10自动银行机自动提款机存款利率上限脱媒银行破产银行监管巴塞尔协议商誉年金封闭式基金共同保险免赔额固定受益型计划固定缴费型计划足额基金对冲基金美式期权套利买入期权货币互换欧式期权执行价格衍生金融工具金融期货合约金融期货期权远期合约避险远期利率合约利率互换公开市场操作目标独立性贴现率金融衍生工具期货合约证券化Chapter11杠杆比率表外业务监管套利监管宽容Chapter12初次公开发行(IPO)付佣基金非付佣基金开放式基金再保险适时发行不足额基金承销商Chapter13长头寸综合避险保证金盯市单个避险名义本金未平仓合约期权期权费卖出期权短头寸股票期权互换Chapter14工具独立性Chapter15超额准备金浮款高能货币基础货币多倍存款创造公开市场操作公开市场购买货币乘数防御性市场操作贴现窗口能动性公开市场操作联邦基金率工具指标中介指标国际政策协调自然失业率非加速型通货膨胀失业率升值资本流动性贬值有效汇率指数配额现汇率汇率汇率超调外汇市场国际收支平衡表资本账户固定汇率制度国际货币基金组织官方储备交易余额特别提款权非冲销性外汇干预国际收支危机经常账户公开市场出售法定准备金率法定准备金准备金简单存款乘数Chapter16非借入基础货币Chapter17最后贷款人再买回交易(反回购协议)一级交易商回购协议Chapter18操作指标菲利普斯曲线真实票据原则泰勒规则Chapter19远期汇率现汇交易关税远期交易利息平价条件一价定律货币中性购买力平价理论Chapter20外汇干预国际储备储备货币冲销性外汇干预世界银行布雷顿森林体系法定贬值金本位制度有管理的浮动制度法定升值货币局美元化铸币税交易方程式货币理论实际货币余额总需求总需求函数浮躁情绪自主性消费支出净出口存货投资消费函数可支配收入总需求曲线长期货币中性积极干预主义者总需求总需求曲线总供给总供给曲线浮躁情绪自我纠错机制供给冲击货币流通速度后遗效应凯恩斯主义者长期总供给曲线现代货币数量论耐用消费品支出贸易余额Chapter21名义锚时间一致性问题Chapter22流动性偏好理论货币数量论货币流通速度Chapter23支出乘数固定投资消费支出计划投资支出 LS曲线 LM曲线边际消费倾向政府支出Chapter24总产出的自然水平完全挤出Chapter25货币主义者完全挤出效应消费支出交易方程式政府支出非加速通货膨胀型失业率非积极干预主义者部分挤出效应计划投资支出真是经济周期理论总产出的自然率水平净出口Chapter26消费信用途径消费简化形式实证分析适应性政策单一货币增长规则成本推进型通货膨胀需求拉动型通货膨胀计量经济模型政策无效命题结构模型实证分析货币政策传导机制 Chapter27 政府预算约束债务货币化李嘉图平衡式政府印钞 Chapter28。

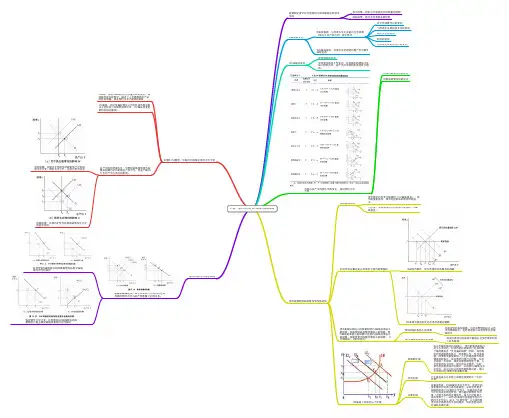

21章:⽤用IS-LM分析货币政策与财政政策政策制定者可以利⽤用两种⼯工具来影响总体经济活动货币政策,利率⽔水平或者货币供给量的控制财政政策,政府⽀支出和税收的控制IS曲线的变动IS曲线移动:与利率⽔水平⽆无关的⾃自主性因素(独⽴立于总产出⽔水平)发⽣生变动⾃自主性消费⽀支出的变动与利率⽆无关的投资⽀支出的变动政府⽀支出的变动税收的变动与利率⽆无关的净出⼝口的变动沿IS曲线移动:利率⽔水平变动时均衡产出沿着IS 曲线运动LM曲线的变动货币供给的变动货币需求的⾃自主性变动:这种需求的增加不是由于物价⽔水平、总产出⽔水平和利率变动所引起的。

利率与总产出均衡⽔水平的变化,假设物价⽔水平不变对货币政策变动的反应对财政政策变动的反应⻓长期IS-LM模型,⻓长期内不再假设物价⽔水平不变IS曲线:影响IS曲线的⽀支出变量反映的是对产品和服务的实际需求,描述了⼈人们愿意购买产品的实际数量,因此物价⽔水平不影响IS曲线LM曲线:流动性偏好理论认为实际货币需求取决于实际收⼊入和实际利率⽔水平,LM曲线会受到物价变动的影响。

总产出的⾃自然律⽔水平:尽管财政政策和货币政策在短期内可以影响总产出⽔水平,但是产期内它们对产出⽔水平没有影响。

货币政策:⻓长期内扩张的货币政策使产出和利率⽔水平不变,物价⽔水平上升,这称为货币中性财政政策:⻓长期内扩张性的财政政策发⽣生完全的挤出效应⽤用IS-LM推导总需求曲线总需求曲线是使产品市场和货币市场同时达到均衡的物价⽔水平与总产出数量之间的关系。

任何导致IS曲线移位的因素都导致总需求曲线相同⽅方向的移位假定物价⽔水平不变,任何推动LM曲线移位的因素都会引起总需求曲线向着相同⽅方向移位货币政策和财政政策有效性的⽐比较两种极端情况货币需求对利率不敏感时「LM曲线垂直」,货币政策更有效,因为这时财政政策挤出效应⼤大。

当投资、消费和净出⼝口对利率不敏感时「IS曲线垂直」,以货币供应量还是以利率作为货币政策指标IS曲线不稳定,优先选择货币共量指标战略LM曲线不稳定时优先考虑利率指标策略使IS曲线斜率较⼩小的因素和使LM曲线斜率较⼤大的因素,都是使财政政策效果较⼩小的因素。

第21章IS-LM模型中的货币政策与财政政策21.1 本章要点1.自主性消费支出的增加、与企业信心相关的计划投资支出的增加、政府支出的增加、税收的减少以及净出口的自主性增加都会推动IS曲线向右位移。

而上述五个因素相反方向的变动都会导致IS曲线向左位移。

2.货币供应量的增加或货币需求的自主性减少都会导致LM曲线向右位移,而货币供应量的减少或货币需求的自主性增加都会导致LM曲线向左位移。

3.货币供应量的增加会提高均衡总产出水平,但会降低均衡利率水平。

与扩张性货币政策不同,扩张性财政政策(政府支出的增加或税收的减少)在提高均衡总产出水平的同时会提高利率水平。

4.与财政政策相比,货币需求对利率水平越不敏感,货币政策就越有效。

5.考察扩张性货币政策和财政政策对IS-LM模型的影响的结论是,尽管在短期内货币政策和财政政策都可以影响总产出水平,但从长期来看,这两者对总产出水平的影响为零。

6.总需求曲线说明,在每一特定的物价水平下,存在与产品市场和货币市场均衡相一致的均衡总产出水平。

总需求曲线是向下倾斜的,因为物价水平的降低会导致实际货币供给的增加,从而引起利率下降,导致均衡总产出水平的升高。

总需求曲线位移的方向与IS曲线和LM曲线位移的方向一致,因此,如果政府支出增加、税收减少、“浮躁情绪”鼓励消费者和企业增加支出、自主性净出口增加、货币供给扩张或者货币需求减少,都会推动它向右位移。

21.2 重难点导学一、导致IS曲线位移的因素IS曲线描述了产品市场的均衡点,即使得总产出等于总需求的总产出和利率的组合。

只要那些与利率水平无关的自主性因素(独立于总产出水平)发生变动,IS曲线就会发生位移。

(利率水平发生变动时,均衡总产出只会沿着IS曲线运动)1.自主性消费支出的变动自主性消费支出的增加会推动总需求曲线向上位移和IS曲线向右位移(如图21-1所示)。

自主性消费支出减少的过程正好与此相反,对任一给定的利率水平,总需求曲线向下位移,均衡总产出水平下降,IS曲线向左位移。