2011年印花税税目税率表

- 格式:doc

- 大小:176.00 KB

- 文档页数:11

印花税税目税率表1、仓储保管合同:包括仓储、保管合同按仓储保管费用千分之一贴花2、财产租赁合同:包括租赁房屋、船舶飞机、车辆、机械、器具、设备等合同按租赁金额千分之一贴花。

税额不足一元的按一元贴花3、加工承揽合同:包括加工定作、修缮修理、印刷、广告、测绘、测试等合同。

按加工或承揽收入万分之五贴花4、建设工程勘察设计合同:包括勘察、设计合同。

按收取费用万分之五贴花5、货物运输合同:包括航空、铁路、海上、内河、公路运输和联运合同按运输费用万分之五贴花6、产权转移书据:包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。

按所载金额万分之五贴花7、借款合同:银行、金融、借款人(不包括同业拆借)所签订的借款合同按借款金额万分之零点五贴花8、财产保险合同:包括财产、责任、保证、信用等保险合同。

按投保金额万分之零点三贴花9、建筑安装工程承包合同:包括建筑、安装工程承包合同。

按承包金额万分之三贴花10、技术合同:包括技术开发、转让、咨询、服务等合同。

按所载金额万分之三贴花11、购销合同:包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。

按购销金额万分之三贴花12、营业帐簿:生产经营用帐册。

按实收资本与资本公积总额万分之五贴花;其他帐簿按件贴花五元13、权利、许可证照:包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。

按件贴花五元~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~财产租赁合同1‰仓储保管合同1‰货物运输合同0.5‰产权转移书据0.5‰加工承揽合同0.5‰营业帐簿中记载资金的帐簿0.5‰建设工程勘察设计合同0.5‰购销合同0.3‰建筑安装工程承包合同0.3‰技术合同0.3‰营业帐簿中的其他帐簿五元权利许可证照五元证券交易印花税上调至3‰借款合同0.05‰财产保险合同0.1‰。

印花税税目税率表简介印花税是一种与合同、票据、证券等有关的税收,由交易当事人在交易过程中按一定比例缴纳,属于增值税之外的一种间接税。

印花税的征收对象是交易所在的国家或地区。

在中国内地,印花税由财政部和国家税务总局联合颁布,其中税目和税率表由国务院发布和修订,印花税的纳税主体为纳税人、扣缴义务人和代扣代缴人。

印花税税目根据国家法律法规和政策规定,目前在中国内地应当缴纳印花税的税目主要有以下九种:1.股票、债券及其他有价证券的交易。

2.合同、协议及其他书面文件的签订或变更,其中包括但不限于贷款合同、租赁合同、销售合同、担保合同等。

3.银行承兑汇票的发行和承兑。

4.代扣代缴税款的代扣代缴协议。

5.保险合同的签订和清偿。

6.投资基金的份额转让。

7.资产转让和无形资产的转让。

8.不动产的买卖或其他转让方式,包括房产、土地等。

9.国家规定的其他需要缴纳印花税的行为。

印花税税率表除了规定印花税的纳税主体和缴税的税目,还需要制定税目的税率表,以规范印花税的征收。

目前,中国内地的印花税税率表如下:税目征税标的税率股票、债券及其他有价证券的交易成交金额0.1%合同、协议及其他书面文件的签订或变更合同金额0.03%银行承兑汇票的发行和承兑汇票金额0.05%代扣代缴税款的代扣代缴协议代税款金额0.1%保险合同的签订和清偿保费、赔款、退保金等0.05%投资基金的份额转让成交金额0.5%资产转让和无形资产的转让转让价款等0.05%不动产的买卖或其他转让方式转让价格或评估价格3%至5%不等国家规定的其他需要缴纳印花税的行为相应标准对应税率注:不動產稅率依照當地政府的規定可能存在落差。

合同印花税税率表作为印花税中最为常见的税目之一,合同印花税在各种合同和协议中都有着重要的应用。

下面是一份合同印花税税率表供参考:合同类型税率贷款合同0.05%租赁合同0.1%销售合同(含借款)0.03%保险合同0.05%信托合同0.05%劳动合同无需缴纳建设工程承包合同0.05%技术合同根据具体情况而定贸易合同0.03%其他合同根据具体情况而定谁承担印花税?根据法律规定,印花税应当由交易当事人承担。

印花税税率表

最新(2011年)印花税税目税率表

核定征收印花税的凭证、计税依据和核定比例表

应纳印花税计算方法:

印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:

应纳印花税=计税依据×核定比例×税率

(1) 应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率

(2) 应纳税额=应纳税凭证的件数×适用税额标准

主要免税规定

已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

2011年印花税税率税目表

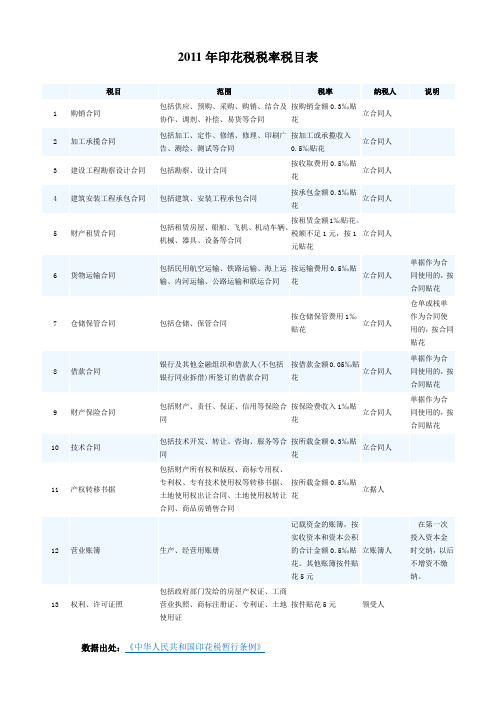

1 购销合同包括供应、预购、采购、购销、结合及

协作、调剂、补偿、易货等合同

按购销金额0.3‰贴

花

立合同人

3 建设工程勘察设计合同包括勘察、设计合同按收取费用0.5‰贴

花

立合同人

5 财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、

机械、器具、设备等合同

按租赁金额1‰贴花。

税额不足1元,按1

元贴花

立合同人

7 仓储保管合同包括仓储、保管合同按仓储保管费用1‰

贴花

立合同人

仓单或栈单

作为合同使

用的,按合同

贴花

9 财产保险合同包括财产、责任、保证、信用等保险合

同

按保险费收入1‰贴

花

立合同人

单据作为合

同使用的,按

合同贴花

11 产权转移书据包括财产所有权和版权、商标专用权、

专利权、专有技术使用权等转移书据、

土地使用权出让合同、土地使用权转让

合同、商品房销售合同

按所载金额0.5‰贴

花

立据人

13 权利、许可证照包括政府部门发给的房屋产权证、工商

营业执照、商标注册证、专利证、土地

使用证

按件贴花5元领受人

数据出处:《中华人民共和国印花税暂行条例》。

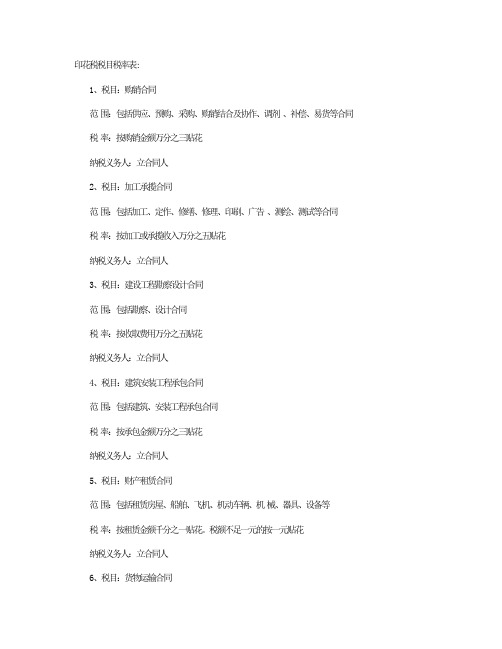

印花税税目税率表:1、税目:购销合同范围:包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同税率:按购销金额万分之三贴花纳税义务人:立合同人2、税目:加工承揽合同范围:包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同税率:按加工或承揽收入万分之五贴花纳税义务人:立合同人3、税目:建设工程勘察设计合同范围:包括勘察、设计合同税率:按收取费用万分之五贴花纳税义务人:立合同人4、税目:建筑安装工程承包合同范围:包括建筑、安装工程承包合同税率:按承包金额万分之三贴花纳税义务人:立合同人5、税目:财产租赁合同范围:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等税率:按租赁金额千分之一贴花。

税额不足一元的按一元贴花纳税义务人:立合同人6、税目:货物运输合同范围:包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同税率:按运输费用万分之五贴花纳税义务人:立合同人说明:单据作为合同使用的,按合同贴花7、税目:仓储保管合同范围:包括仓储、保管合同税率:按仓储保管费用千分之一贴花纳税义务人:立合同人说明:仓单或栈单作为合同使用的,按合同贴花8、税目:借款合同范围:银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同税率:按借款金额万分之零点五贴花纳税义务人:立合同人说明:单据作为合同使用的,按合同贴花9、税目:财产保险合同范围:包括财产、责任、保证、信用等保险合同税率:按投保金额千分之一贴花纳税义务人:立合同人说明:单据作为合同使用的,按合同贴花10、税目:技术合同范围:包括技术开发、转让、咨询、服务等合同税率:按所载金额万分之三贴花纳税义务人:立合同人11、税目:产权转移书据范围:包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据税率:按所载金额万分之五贴花纳税义务人:立据人12、税目:营业帐簿范围:生产经营用帐册税率:记载资金的帐簿,按固定资产原值与自有流动资金总额万分之五贴花。

税种税率17%减按3%征收率征收增值税甲类卷烟56%加0.03元/支(生产环节)乙类卷烟36%加0.03元/支(生产环节)批发环节5%征税对象说明一增值税一般纳税人一般销售或进口货物、提供应税劳务1.粮食、食用植物油、鲜奶13%低税率纳税人兼营不同税率的货物或者劳务的,应当分别核算不同税率货物或者劳务的应税销售额。

未分别核算销售额的,从高适用税率。

纳税人销售不同税率货物或者劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物。

(1)农产品(指各种动、植物初级产品)(2)音像制品(3)电子出版物(4)二甲醚6.商品混凝土小规模纳税人(除其他个人外)增值税=售价÷(1+3%)×3%2.建筑用和生产建筑材料所用的砂、土、石料3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰按6%征收率计算增值税选择简易办法计算增值税后,36个月内不得变更。

暂按4%征收率计算增值税一般纳税人下列销售自产的货物,可选择简易办法计算1.县级及县级以下小型水力发电单位生产的电力(5千瓦及以下)一般纳税人销售货物属于下列情形的,暂按简易办法 1.寄售商店代销寄售物品(包括居民个人寄售的物品在内)2.典当行业销售死当物品3.经国务院或国务院授权机关批准的免税商店零售的免税品4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品5.自来水1.烟(1)卷烟134页2011年最新税法及税率表36%30%20%加0.5元/500克(或500毫升)240元/吨甲类啤酒250元/吨乙类啤酒220元/吨10%5%30%5%10%15%3%3%10%10%20%10%5%5%5%3、第三部分5%-20%1、原油8-30元/吨2、天然气2-15元/立方米3、煤炭0.3-8元/吨10-60元/吨2-10元/吨税率30%40%50%60%1、从价 1.20%2、从租12%3.化妆品1、增值额≤50%2、50%<增值额≤100%3、100%<增值额≤200%4、200%<增值额5.鞭炮、焰火(3)烟丝2.酒及酒精(1)粮食、薯类白酒(2)黄酒(3)啤酒(4)其他酒二消费税(2)雪茄烟4.贵重首饰及珠宝玉石金银首饰、铂金首饰和钻石及钻石饰品其他贵重首饰和珠宝玉石(5)酒精气缸容量在250毫升以上的8.摩托车气缸容量(排气量)在250毫升(含250)以下的三营业税1、第一部分(1)交通运输3%(2)建筑业(3)邮电通信业(4)文化体育业10.高尔夫球及球具11.高档手表2、第二部分(1)服务业5%(2)销售不动产、转让无形资产(3)金融保险四资源税人造石油不征。

一、印花税(一)比例税率1、财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;2、加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据,税率为万分之五;3、购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;4、借款合同,税率为万分之零点五;5、对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;(二)定额税率营业帐薄、权利、许可证照,按件定额贴花五元。

(三)印花税应纳税额的计算1.实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率2.实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率3.营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:应纳税额=(实收资本+资本公积)×0.05%其他账簿按件贴花,每件5元。

二、个人所得税(一)每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

(二)计算公式:应交个人所得税=(工资收入-“个人负担的三险一金”-2000)*适用税率-速算扣除数(三)工资、薪金不含税收入适用税率表级数工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505二、应纳税所得额(不含税) 税率(%) 速算扣除数(元)三、新车船使用税网址/item/370403069四、房产税(一)税率1、从价计征的,税率为1.2%,即按房产原值一次减除10%~30%后的余值的1.2%计征;2、从租计征的,税率为12%,即按房产出租的租金收入的12%计征。

应纳印花税计算方法:印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:应纳印花税=计税依据×核定比例×税率(1) 应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率(2) 应纳税额=应纳税凭证的件数×适用税额标准主要免税规定已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

印花税的定义以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化的征收手段。

证券交易印花税(股票印花税),是印花税的一部分,根据书立证券交易合同的金额对卖方计征,税率为1‰。

注:经国务院批准,财政部决定从2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权的出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。

税率仍保持1‰。

印花税的由来印花税是一个很古老的税种,人们比较熟悉,但对它的起源却鲜为人知。

从税史学理论上讲,任何一种税种的“出台”,都离不开当时的政治与经济的需要,印花税的产生也是如此。

其间并有不少趣闻。

公元1624年,荷兰政府发生经济危机,财政困难。

当时执掌政权的统治者摩里斯(Maurs)为了解决财政上的需要,拟提出要用增加税收的办法来解决支出的困难,但又怕人民反对,便要求政府的大臣们出谋献策。

众大臣议来议去,就是想不出两全其美的妙法来。

于是,荷兰的统治阶级就采用公开招标办法,以重赏来寻求新税设计方案,谋求敛财之妙策。

印花税,就是从千万个应征者设计的方案中精选出来的“杰作”。

可见,印花税的产生较之其他税种,更具有传奇色彩。

印花税的设计者可谓独具匠心。

他观察到人们在日常生活中使用契约、借贷凭证之类的单据很多,连绵不断,所以,一旦征税,税源将很大;而且,人们还有一个心理,认为凭证单据上由政府盖个印,就成为合法凭证,在诉讼时可以有法律保障,因而对交纳印花税也乐于接受。

正是这样,印花税被资产阶级经济学家誉为税负轻微、税源畅旺、手续简便、成本低廉的“良税”。

英国的哥尔柏(Kolebe)说过:“税收这种技术,就是拔最多的鹅毛,听最少的鹅叫”。

印花税就是这种具有“听最少鹅叫”特点的税种。

从1624年世界上第一次在荷兰出现印花税后,由于印花税“取微用宏”,简便易行,欧美各国竞相效法。

丹麦在1660年、法国在1665年、美国在1671年、奥地利在1686年、英国在1694年先后开征了印花税。

它在不长的时间内,就成为世界上普遍采用的一个税种,在国际上盛行。

证券交易印花税,股票印花税证券交易印花税(股票印花税),是从普通印花税中发展而来的,是专门针对股票交易发生额征收的一种税。

按照中国税法规定只对卖出方(或继承、赠与A股、B股股权的出让方)征收计征,基本税率为1‰。

证券交易印花税(股票印花税)是国家直接涉及及股票市场的主要税种,印花税增加了投资者的成本,是政府宏观调控股市的一项政策工具。

在我国,证券交易印花税(股票印花税)最初是由股票交易所所在地的地方政府(即深圳和上海)开征的,因为在我国股票市场的建设过程中,股票市场印花税始终没有发展起来,因此印花税就承担了股票市场印花税的部分功能,从1990年开征以来,随着市场环境的不断变化,印花税经历了多次调整。

我国证券交易印花税税率的调整历史近20年来,我国股市印花税税率曾经有过数次调整。

证券交易印花税自1990年首先在深圳开征,当时主要是为了稳定初创的股市及适度调节炒股收益,由卖出股票者按成交金额的6‰交纳。

同年11月份,深圳市对股票买方也开征6‰的印花税,内地双边征收印花税的历史开始。

1991年10月,深圳市将印花税税率调整到3‰,上海也开始对股票买卖实行双向征收,税率为3‰。

1992年6月,国家税务总局和国家体改委联合发文,明确规定股票交易双方按3‰缴纳印花税。

1997年5月,证券交易印花税税率从3‰提高到5‰。

1998年6月,证券交易印花税税率从5‰下调至4‰。

1999年6月,B股交易印花税税率降低为3‰。

2001年11月,财政部决定将A、B股交易印花税税率统一降至2‰。

2005年1月,财政部又将证券交易印花税税率由2‰下调为1‰。

2007年5月30日起,财政部将证券交易印花税税率由1‰调整为3‰。

2008年4月24日起,调整证券(股票)交易印花税税率,由3‰调整为1‰。

2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收。

税率仍保持1‰。

世界主要国家和地区证券交易课税情况比较家或地区开征税种税率征税对象上市证券利得是否征收人所得税上市证券非上市证券国大陆印花税股票1‰不征卖方暂免征收兰证券转让税免征 1.60% 买方按28%税率征税国股票交易税(1)交易额≤15.3万,3‰;买卖双方长期利得:16%税率交易额>15.3万,1.5‰短期利得同普通所得注册税免征(2) 1.1%,≤1000买方腊股票转让税 1.5‰5% 卖方不征(3)大利印花税1998.1.1起免征股票: 1.4‰;政府债券: 0.09‰ (不详)按实12.5%税率征税耳他印花税免征2% 买方不征大利亚股票购买税(4)上市股票2001.7.1起停征未上市股票(5):6‰,且不低于12澳元买方长期利得减半;短期利得正常征税买加财产转让税免征7.50% 出让方(6)不征(7)慕大印花税上市证券:免征境内财产:0-15%累进;境外财产:1‰买卖双方不征利时股票交易税 1.7‰(不详)不征尔兰印花税1% 买方按20%税率征税纳哥注册税记名股票: 1% (不详)不征兰民事交易税(8)1%,国债等免征卖方按19%税率征税萄牙印花税佣金的4% 买卖双方长期利得:免征;短期利得:10%税率班牙财产转让和凭证税证券:一般免征买方长期利得:15%税率短期利得:18%税率士证券转让税国内证券:1.5‰;双方各一半联邦不征国外证券:3‰国印花税5‰买方税基按持有年限递减非印花税 2.5‰买方减征3/4国香港印花税1‰买卖双方不征长期利得:免税度证券交易税0.25-2.5‰买卖双方短期利得:10%税率尼证券交易税1‰卖方不征(3)国证券交易税5‰卖方不征来西亚印花税3‰卖方不征律宾股票交易税股票: 1%的一半;债券不征卖方不征(3)国台湾证券交易税股票: 3‰;债券:1‰卖方不征加坡印花税2‰买方不征国印花税1‰买方按15%税率征税内瑞拉印花税某些证券: 税率不祥(不详)按售价的1%征税里兰卡印花税(9)5‰(不详)不征二、对证券交易不征税的国家保加利亚、塞浦路斯、捷克、丹麦、德国、爱沙尼亚、匈牙利、冰岛、拉脱维亚、立陶宛、卢森堡、荷兰、挪威、葡萄牙、罗马尼洛伐克、斯洛文尼亚、瑞典、土耳其、埃及、以色列、加拿大、美国、墨西哥、阿根廷、巴西、智利、秘鲁、日本、新西兰、越南、罗斯、乌克兰注:(1)创业版股票转让免征;2005.1.1起中小企业股票的转让免征。

(2)协议转让的,应征税。

(3)交易税(转让税)具有利替税性质。

(4)澳大利亚对证券交易征税由地方政府决定,现以首都直辖区为例。

(5)将于2010年7月1日起取消。

(6)但通常让方代扣代缴。

(7)但股票利得如果超过前两个年度平均应税所得的50%以上,则应正常征税。

(8)属财产转让税性质。

(9)2 3月1日起曾取消,2006年4月4日起又恢复征税。

中华人民共和国印花税暂行条例中华人民共和国国务院令第11号现发布《中华人民共和国印花税暂行条例》,自1988年10月1日起施行。

总理李鹏1988年8月6日中华人民共和国印花税暂行条例第一条在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;2.产权转移书据;3.营业账簿;4.权利、许可证照;5.经财政部确定征税的其他凭证。

第三条纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

第四条下列凭证免纳印花税:1.已缴纳印花税的凭证的副本或者抄本;2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据;3.经财政部批准免税的其他凭证。

第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

第六条印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。

已贴用的印花税票不得重用。

第七条应纳税凭证应当于书立或者领受时贴花。

第八条同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

第九条已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

第十条印花税由税务机关负责征收管理。

第十一条印花税票由国家税务局监制。

票面金额以人民币为单位。

第十二条发放或者办理应纳税凭证的单位,负有监督纳税人依法纳税的义务。

第十三条纳税人有下列行为之一的,由税务机关根据情节轻重,予以处罚:1.在应纳税凭证上未贴或者少贴印花税票的,税务机关除责令其补贴印花税票外,可处以应补贴印花税票金额20倍以下的罚款;2.违反本条例第六条第一款规定的,税务机关可处以未注销或者画销印花税票金额10倍以下的罚款;3.违反本条例第六条第二款规定的,税务机关可处以重用印花税票金额30倍以下的罚款。

伪造印花税票的,由税务机关提请司法机关依法追究刑事责任。

第十四条印花税的征收管理,除本条例规定者外,依照《中华人民共和国税收征收管理暂行条例》的有关规定执行。

第十五条本条例由财政部负责解释;施行细则由财政部制定。

第十六条本条例自1988年10月1日起施行。

嘻嘻网声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。

投资者据此操作,风险自担。