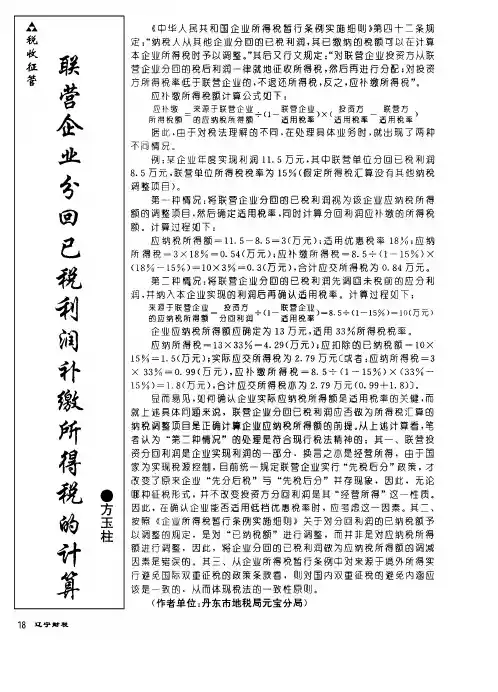

联营企业分回已税利润补缴所得税的计算

- 格式:pdf

- 大小:68.82 KB

- 文档页数:1

企业所得税的计算公式及实例企业所得税是指企业按照国家税法规定,根据企业利润额计算并缴纳的税款。

企业所得税的计算公式是根据国家税法规定的,根据企业的实际情况进行计算的。

下面以企业所得税的计算公式及实例为标题,来详细介绍企业所得税的计算方法。

一、企业所得税的计算公式企业所得税的计算公式是根据企业的税前利润额来计算的。

具体的计算公式如下:企业所得税 = 税前利润额× 税率 - 速算扣除数其中,税前利润额是企业在一定时期内的经营所得减去可抵扣费用后的金额,税率是根据企业所得税法规定的税率表确定的,速算扣除数也是根据税法规定确定的。

二、企业所得税的计算实例下面以一个企业的实际情况为例,来计算该企业应缴纳的企业所得税。

假设某企业在某年度的税前利润额为100万元,税率为25%,速算扣除数为0。

根据企业所得税的计算公式,我们可以得到该企业应缴纳的企业所得税金额:企业所得税 = 100万元× 25% - 0 = 25万元所以,该企业在该年度应缴纳的企业所得税金额为25万元。

三、企业所得税的计算注意事项在计算企业所得税时,需要注意以下几点:1. 税前利润额的计算要准确无误。

税前利润额是企业所得税的基础,需要根据企业的实际情况进行计算,包括收入、成本、费用等因素。

2. 税率和速算扣除数要根据最新的税法规定进行确定。

税率和速算扣除数是根据国家税法规定的,可能会根据国家的税收政策进行调整,企业需要及时了解最新的税法规定。

3. 企业应及时缴纳所得税。

企业所得税是按照一定的时间周期来计算和缴纳的,企业需要按时将应缴纳的所得税款缴纳到税务部门。

4. 企业可以合法避税。

企业可以通过合法的避税手段来减少企业所得税的负担,但需要遵守国家税法的规定,不能进行违法的避税行为。

总结:企业所得税是企业按照国家税法规定缴纳的税款,其计算公式为税前利润额乘以税率再减去速算扣除数。

在计算企业所得税时,需要注意税前利润额的准确计算、税率和速算扣除数的合法确定以及及时缴纳所得税的要求。

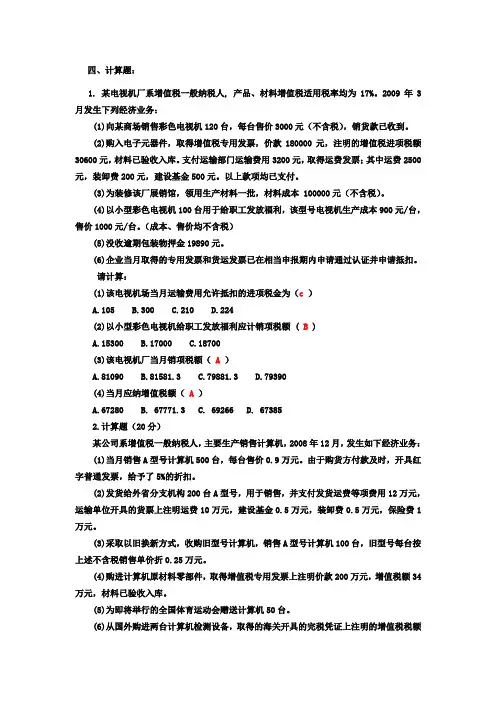

四、计算题:1. 某电视机厂系增值税一般纳税人, 产品、材料增值税适用税率均为17%。

2009年3月发生下列经济业务:(1)向某商场销售彩色电视机120台,每台售价3000元(不含税),销货款已收到。

(2)购入电子元器件,取得增值税专用发票,价款180000元,注明的增值税进项税额30600元,材料已验收入库。

支付运输部门运输费用3200元,取得运费发票;其中运费2500元,装卸费200元,建设基金500元。

以上款项均已支付。

(3)为装修该厂展销馆,领用生产材料一批,材料成本 100000元(不含税)。

(4)以小型彩色电视机100台用于给职工发放福利,该型号电视机生产成本900元/台,售价1000元/台。

(成本、售价均不含税)(5)没收逾期包装物押金19890元。

(6)企业当月取得的专用发票和货运发票已在相当申报期内申请通过认证并申请抵扣。

请计算:(1)该电视机场当月运输费用允许抵扣的进项税金为(c)A.105B.300C.210D.224(2)以小型彩色电视机给职工发放福利应计销项税额 ( B )A.15300B.17000C.18700(3)该电视机厂当月销项税额( A )A.81090B.81581.3C.79881.3D.79390(4)当月应纳增值税额( A)A.67280B. 67771.3C. 69266D. 673852.计算题(20分)某公司系增值税一般纳税人,主要生产销售计算机,2008年12月,发生如下经济业务:(1)当月销售A型号计算机500台,每台售价0.9万元。

由于购货方付款及时,开具红字普通发票,给予了5%的折扣。

(2)发货给外省分支机构200台A型号,用于销售,并支付发货运费等项费用12万元,运输单位开具的货票上注明运费10万元,建设基金0.5万元,装卸费0.5万元,保险费1万元。

(3)采取以旧换新方式,收购旧型号计算机,销售A型号计算机100台,旧型号每台按上述不含税销售单价折0.25万元。

财政部、国家税务总局关于企业补贴收入征税等问题的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】1995.08.09•【文号】财税字[1995]81号•【施行日期】1995.08.09•【效力等级】部门规范性文件•【时效性】失效•【主题分类】企业,税收征管正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止财政部国家税务总局关于企业补贴收入征税等问题的通知(1995年8月9日财税字[1995]81号)各省、自治区、直辖市和计划单列市财政厅(局)、国家税务局、地方税务局:根据各地在企业所得税执行过程中反映的情况,现将企业补贴收入等几个具体问题的执行口径统一明确如下:一、企业取得国家财政性补贴和其他补贴收入,除国务院、财政部和国家税务总局规定不计入损益者外,应一律并入实际收到该补贴收入年度的应纳税所得额。

二、纳税人为其他独立纳税人提供与本身应纳税收入无关的贷款担保等,因被担保方还不清贷款而由该担保纳税人承担的本息等,不得在担保企业税前扣除。

三、企业的一切工资性支出,包括企业列入管理费的各项补助等,在确定计税工资和挂钩工资时,应全部计入工资总额。

四、投资方从联营企业分回利润,若投资方企业发生亏损的,应先用于弥补亏损,弥补亏损后有盈余的,应依照对联营企业补税的有关规定,按投资方企业法定税率与联营企业适用税率的差额计算补税。

五、纳税人根据各省、自治区、直辖市人民政府统一规定交纳的残疾人就业保障金,可在企业所得税税前扣除。

六、企业按规定向职工发放的住房补贴和住房困难补助,在企业住房周转金中开支。

企业交纳的住房公积金,在住房周转金中列支;不足部分,经主管税务局审核后可在税前列支。

七、凡设在经济特区等各类经济区域的外商投资企业(不含高新技术产业开发区),适用15%或24%的税率征税的,其中方投资者的分回利润,按联营企业分回利润规定补税。

公司的企业所得税是如何计算的

企业所得税的计算方法如下:

首先,企业所得税的基本计算公式是:

应交企业所得税=应纳税所得额×适用税率

具体计算时,应纳税所得额等于利润总额加上税费调整增加额,再减去税费调整减少额。

详细计算公式为:

应纳税所得额=(营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用+营业外收入-营业外支出+税费调整增额-税费调整减少额)×适用税率企业所得税按年度利润高低分期缴纳,具体分为三个档次:

1.年利润低于100万元,适用税率为

2.5%;

2.年利润在100万元至300万元之间,前100万元按2.5%的税率缴纳,超出部分按5%缴纳;

3.年利润超过300万元,适用税率为25%。

举例说明企业所得税的缴纳情况:

1.如果年利润为80万元,应纳税额为:80万元×

2.5%=2万元;

2.如果年利润为200万元,应纳税额为:100万元×2.5%+100万元×5%=2.5万元+5万元=7.5万元;

3.如果年利润为350万元,应纳税额为:350万元×25%=87.5万元。

企业所得税的计算是基于企业的会计利润,按照相关税收政策规定进行计税调整,计算出应纳税所得额后,再乘以适用的企业所得税税率,得出应缴纳的企业所得税数额。

企业所得税的总收入包括以下几部分:

1.销售商品收入;

2.提供劳务所得;

3.财产性收入的转移;

4.股利、红利等股权投资收益;

5.利息收入;

6.租金收入;

7.特许权使用费收入;

8.接受捐赠收入;

9.其他收入。