审计证据的种类与特性

- 格式:ppt

- 大小:170.00 KB

- 文档页数:37

审计证据类型有哪些

实物证据、书面证据、口头证据、视听证据、环境证据等。

1、实物证据

实物证据是指以实物形态存在的各种资产的证据。

审计人员通过盘有名种财物的实在性而取得的市计证据,如实际观察和实地盘点某类资产、存货,是这此财产物资实际存在的最好证据。

2、书面证据

书面证据是以书面形式存在的审计证据。

书面证据是审计证据的主体,审计人员主要依靠的就是书面证据。

书面证据的可靠性程度,因其被篡改伪造的可能性大小不同而不同。

3、口头证据

口头证据是从口头谈话中获取的审计证据。

即将被审单位内部有关人员的口头说明或答复作为证据。

就证明力来说,口头证据在所有审计证据中是最弱的。

一个人对某件事或某个问题作了口头说明,但是以后要证明其曾作过这种说明却很困难。

此外,还存在着误解口头证据或记忆错误的可能性。

然而口头证据的作用又是不可忽视的。

4、视听证据

视听资料是我国《民事诉讼法》所规定的一种独立的证据种类,它是

指通过录音、录像所记载的声音、语言、形象或行为等来证明案件事实的证据。

5、环境证据

环境证据也称状况证据。

它是指对被审计单位产生影响的各种环境事实。

环境证据一般不属于基本证据,不能用于直接证实有关被审事项,但它可以帮助审计人员了解被审事项所处的环境或发展的状况,为判断被审事项和确证已收集其他证据的程度提供依据,因而,环境证据仍然是审计人员进行判断所必须掌握的资料。

具体地划分,环境证据包括:反映内部控制状况的环境证据、反映管理素质的环境、反映管理水平和管理条件的环境证据。

参考资料来源:百度百科-审计证据。

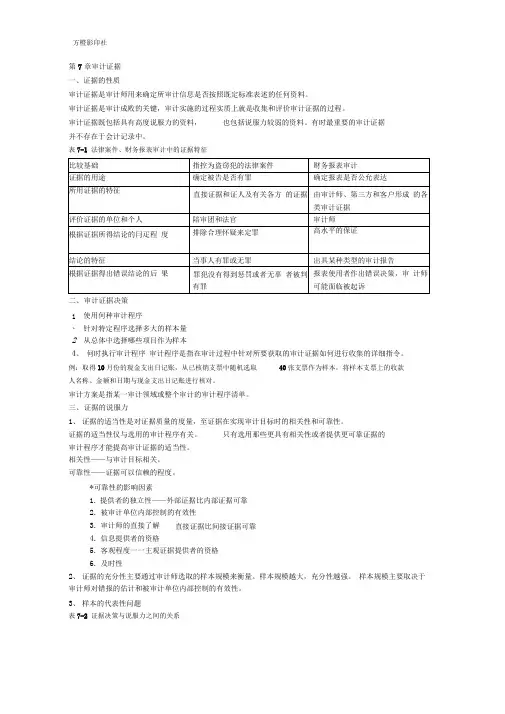

第7章审计证据 一、证据的性质审计证据是审计师用来确定所审计信息是否按照既定标准表述的任何资料。

审计证据是审计成败的关键,审计实施的过程实质上就是收集和评价审计证据的过程。

审计证据既包括具有高度说服力的资料, 也包括说服力较弱的资料。

有时最重要的审计证据并不存在于会计记录中。

表7-1 法律案件、财务报表审计中的证据特征二、 审计证据决策使用何种审计程序针对特定程序选择多大的样本量从总体中选择哪些项目作为样本何时执行审计程序 审计程序是指在审计过程中针对所要获取的审计证据如何进行收集的详细指令。

例:取得10月份的现金支出日记账,从已核销支票中随机选取 40张支票作为样本,将样本支票上的收款人名称、金额和日期与现金支出日记账进行核对。

审计方案是指某一审计领域或整个审计的审计程序清单。

三、 证据的说服力1、 证据的适当性是对证据质量的度量,至证据在实现审计目标时的相关性和可靠性。

证据的适当性仅与选用的审计程序有关。

只有选用那些更具有相关性或者提供更可靠证据的审计程序才能提高审计证据的适当性。

相关性——与审计目标相关。

可靠性——证据可以信赖的程度。

*可靠性的影响因素1. 提供者的独立性——外部证据比内部证据可靠2. 被审计单位内部控制的有效性3. 审计师的直接了解4. 信息提供者的资格5. 客观程度一一主观证据提供者的资格6. 及时性2、 证据的充分性主要通过审计师选取的样本规模来衡量。

样本规模越大,充分性越强。

样本规模主要取决于审计师对错报的估计和被审计单位内部控制的有效性。

3、 样本的代表性问题表7-2 证据决策与说服力之间的关系1、 2、4、 直接证据比间接证据可靠四、审计证据的种类1. 实物检查一一对有形资产进行检查或盘点, 是验证资产存在(数量和规格)的直接手段2. 函证一一自于独立第三方对审计师要求回答的信息的准确性作出的书面答复。

靠性考虑,函证过程必须由审计师控制。

3. 文件检查一一检查被审计单位的凭证和记录,以证实财务报表包含或应包含的信息。

第六章审计证据审计证据的含义1审计证据的分类2审计证据的特征3收集审计证据的审计程序45函证审计证据:是指注册会计师为了得出审计结论和形成审计意见而使用的信息。

审计证据包括构成财务报表基础的会计记录所含有的信息和其他信息。

——《中国注册会计师审计准则第1301号--审计证据》审计证据包括:❖财务报表依据的会计记录:包括对初始分录的记录和支持性记录,如支票、电子资金转账记录、发票、合同、总账、明细账、记账凭证和未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。

❖可以用作审计证据的其他信息:(1)注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;(2)注册会计师通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在性的证据等;(3)注册会计师自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

❖两者缺一不可。

如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。

二、审计证据的分类按来源分类(1)外部证据:外部证据是指产生于被审计单位外部的审计证据。

(2)内部证据:内部证据是指产生于被审计单位内部的审计证据。

(3)亲历证据:亲历证据是指审计人员亲眼目睹或亲自在被审计单位执行某些活动而取得或编制的证据。

按形态分类(1)实物证据。

实物证据是指审计人员通过实际观察、实地盘点等方法确定某些实物资产的存在性的证据。

典型的形式是各类实物盘点表。

(2)书面证据。

书面证据,是指审计人员获取的各种以文件记录为形式的证据。

(3)口头证据。

口头证据是指被审计单位的有关人士对于审计人员提出的问题所做的口头答复所形成的证据。

(4)环境证据。

环境证据是指对被审计单位产生影响的各种情况。

证明力按取得方法分类(1)检查证据。

1、审计证据的种类:按照外形特征划分:实物证据、书面证据、口头证据和环境证据。

(1)实物证据通常是证明实物资产是否存在的非常有说服力的证据,但实物资产的存在并不能完全能证实被审计单位对其拥有所有权。

而且对某些实物资产的清点,虽然可以确定其实物数量,但其质量好坏将影响到资产的价值,有时难以通过实物清点来加以判断。

因此,对于取得实物证据的账面资产,还应就其所有权归属及其价值情况进行确认。

(2)书面证据包括与审计有关的各种原始凭证、会计记录、记账凭证、会计账簿和各种明细表、各种会议记录和文件、各种合同、通知书、报告书及函件等。

书面证据是审计证据的主要组成部分,可称之为基本证据。

书面证据按其来源分为外部证据和内部证据两类。

(3)口头证据是被审计单位职员或其他有关人员对审计人员的提问做口头答复所形成的一类证据。

这类证据可靠性较差,证明力较小,本身并不足以证明事情的真象,其主要作用是发掘一些重要的线索,从而有利于对某些需审核的情况做进一步的调查,以搜集到更为可靠的证据。

(4)环境证据也称状况证据,是指对被审计单位产生影响的各种环境事实。

具体而言,它又包括以下几种:#1.有关内部控制情况。

内部控制制度越健全、越严密,所需的其他各类审计证据的数量就越少;否则,审计人员就必须获取较大数量的其他审计证据。

#2.被审计单位管理人员的素质。

#3.各种管理条件和管理水平。

2、书面证据按照起来源划分为:外部证据和内部证据。

外部证据是由被审计单位以外的组织机构或人士编制的书面证据,它一般具有较强的说明力。

注册会计师为证明某个事项而自己动手编制的各种计算表、分析表等也属于外部证据。

#1、审计证据的充分性审计证据的充分性是指审计证据的数量能足以支持审计人员的审计意见,是审计人员为形成审计意见所需审计证据的最低数量要求。

客观公正的审计意见必须建立在足够数量的审计证据的基础之上,但这并不是说,审计证据的数量越多越好,为了使审计人员进行有效率、有效益的审计,审计人员通常把需要足够数量审计证据的范围降低到最低限度。