财政分权_地方政府竞争与土地财政[1]

- 格式:pdf

- 大小:446.34 KB

- 文档页数:9

财政分权与地方政府财政行为的关系研究财政分权是指中央政府将一定范围内的财政权力下放给地方政府,地方政府在相应范围内享有财政自主权。

这种财政分权的做法在许多国家得到广泛应用,并且在地方政府的财政行为中起着重要作用。

本文将围绕财政分权与地方政府财政行为的关系展开探讨。

一、财政分权的背景与意义财政分权在现代国家中越来越受到重视,其背景主要包括两个方面。

首先,财政分权可以更好地适应不同地区的经济发展差异。

不同地区的发展水平、资源禀赋、产业结构等具有较大差异,中央政府无法完全照顾到各个地区的特殊情况。

因此,将财政权力下放给地方政府,可以使地方政府更加灵活地调控和使用地方财政资源,更好地满足地方经济发展的需求。

其次,财政分权可以促进地方政府的责权一致。

在中央政府授权的范围内,地方政府可以根据地方实际情况制定相应的财政政策,更好地解决地方经济和社会问题。

这样一来,地方政府将承担更多的政策制定和执行责任,也会更加注重发挥自身的主导作用,进一步提高地方政府的管理水平和效能。

财政分权的意义在于,它为地方政府提供了更大的财政自主权,使得地方政府能够更加主动地参与经济建设、社会事务管理等方面的工作。

同时,财政分权也有助于平衡中央与地方之间的关系,减少中央对地方的过度干预,提高地方政府的管理能力和服务水平。

二、财政分权对地方政府财政行为的影响1. 提高地方政府财政自主权财政分权的核心是将财政权力下放给地方政府,使其拥有更大的决策自主权。

地方政府可以根据地方特点和需求,自主决定财政收入、财政支出的规模和结构。

这种财政自主权的提高,使得地方政府可以更好地推动地方经济发展,解决地方民生问题。

2. 增加地方政府财政责任财政分权使得地方政府承担了更多的财政责任。

地方政府需要自主决策并保障地方财政收支的平衡,积极推动地方经济发展和社会进步。

这种财政责任的增加促使地方政府更加注重财政管理,加强财政监管,提高财政使用效率。

3. 加强地方政府与市场经济的互动财政分权的实施,使得地方政府能更好地适应市场经济的需求。

2010年第9期○杜平一、上世纪90年代以来中央和浙江地方财政关系演变(一)财政分权演变为“两高一低”现象就中央与浙江地方的财政关系演变结果来看,1994年分税制改革实施和财政分权重新安排以来,出现了明显的“两高一低”现象,即浙江财政总收入占国民收入比重逐步提高,上缴中央财政占浙江地方生产总值比重逐渐提高,中央财政返还占浙江地方财政支出比重逐步降低。

1994年~2009年,首先,是财政总收入占浙江地区生产总值比重越来越高,上升了10.3个百分点,劳动者报酬占国民收入比重逐步下降。

1994年~2008年,浙江劳动者报酬占地方生产总值比重下降了约8个百分点,全国大抵也是如此。

其次,在财政占经济比重逐步走高的大背景下,上交中央财政部分占浙江地方生产总值比重越来越高,从1994年的4.3%提高2009年的8.7%,翻了一番。

第三,中央返还比重越来越低。

15年内占浙江GDP 比重平均仅为1.7%,从分税制改革之初占浙江财政总支出的约34.7%,下降到近年平均约为13.6%,下降了21个百分点。

(二)地方典型的“预算外收入依赖症”分税制改革形成的中央与浙江地方财政分权安排的直接结果,在现有的制度激励约束框架内,导致了浙江各级地方政府愈来愈依赖预算外、制度外收入,通过设立地方融资平台等方式推动地方投资建设,保持地方经济高速发展和各项民生资金支出,并形成了越来越多的地方债务和庞大的融资利息偿还金。

2009年,预算外(包括制度外)的收入与支出,占浙江各级地方政府实际总收入与支出的比重,已经超过了50%。

地方各级政府依赖财政外收入来行使建设运营城市、提供公共产品等功能。

土地出让收入已经成为政府总收入也即总支出的第二大资金来源,“土地财政”在浙江已经名副其实,这也是当前中央与地方分税制框架下的一个产物。

但是,“土地财政”蕴含着巨大风险,一是地方经济泡沫化风险;二是地方工程投资断尾风险;三是地方政府债务风险。

二、当前中央与地方财政制度安排存在的若干问题(一)改革出发点和基本面与当初有很大不同分税制改革之前,中央财政收入仅占全国财政的22%。

我国财政分权对地方财政收支的影响分析作者:汪艳仙来源:《现代经济信息》2014年第24期摘要:文章分析了现行财政分权对地方政府财政收支的影响。

一方面,分析现行财政分权制度下地方财政收入的结构,提出其所存在的问题,如地方政府财政收支缺口,土地财政带来的问题。

另一面,分析造成地方财政支偏好的原因和对地方发展的影响,如地方财政行政支出额过多、占地方财政支出比重过大,地方财政支出结构出现重经济建设、轻民生工程现象和对地方政府财政收支缺乏有效监管导致腐败问题等。

关键词:财政分权;财政收支;地方政府中图分类号:F812.2 文献标识码:A 文章编号:1001-828X(2014)012-000-02我国是以分税制为手段实现财政分权的,实行分税制一个重要的目的是为了提高中央政府财政收入占全国财政收入的比重和全国财政收入占GDP的比重,而多年实践也证明了分税制确实实现了中央政府财政收入的持续稳健增长。

但是全国财政收入占国内生产总值的比重虽然有所上升,但是上升的幅度十分有限。

当前财政分权的特点是将财权上收、事权下放形成收支两条线。

政府层面上的财权上收主要表现在:第一,中央政府掌握立法权。

我国的预算立法权和财政预算收支安排的权力主要集中在中央政府。

地方政府所拥有的自主安排财政支出的权力很少,而且这种权力往往还受到中央政府的制约。

第二,财源集中在高层次政府中。

经济欠发达地区的政府,因其财力较匮乏,财源主要来自上级政府对其转移支付,所以其财权的决策必定受到上级政府的影响。

部分发达地区的基层政府本身的财力也比较匮乏,因为大部分财权都集中在高层次政府。

因此,低层次的地方政府往往难以根据当地情况自主制定其财政支出预算和当地社会的发展方案,也缺乏能够的自主财力为当地居民提供公共服务。

事权即职权、处理事务的权力,包括中央政府和地方政府在内的各级政府根据宪法和法律所规定的权限。

从法律层面上来说,我国宪法和相关法律都是根据中央政府和地方政府性质不同对双方职责权限作出规定,并体现出明显的中央政府和地方政府“职责同构”的特点。

“分税制改革”与土地财政——一个文献综述作者:闫富雄来源:《财会学习》2016年第20期摘要:1994年的分税制改革,集“财政分权与政治集权”于一身,财政分权形成了财权上收、事权下放、地方财政收支存在巨大缺口的事实;政治集权又促成了各地方官员的“晋升竞标赛”,进而促成了地方政府通过经营土地来弥补财政并实现晋升的执政理念,这进一步扩大了土地财政规模。

关键词:分税制改革;财政分权;政治集权;土地财政一、分税制改革回顾(一)分税制改革实施过程改革开放以来,我国经济体制经历了根本性的转变,也正得益于此,以“放权让利”为基本特征的改革开放促成了我国经济的高速发展,其中财政体制改革功不可没。

1979年开始的“财政包干”这一举措,极大激发了地方政府改革、创新的积极性,但也造成了国家财政捉襟见肘、中央财政收入薄弱、财政秩序混乱的现象(吴敬链,2005)。

为了扭转这一现象,“分税制改革”应运而生,业界称为第三次财政分权改革。

(二)“分税制改革”的特征建国以来,在1958年的财政体制改革和“财政包干”背景下,地方政府税收丰裕、财源稳定,充分分享到了经济增长的成果,发展经济的信心也得到了前所未有的激励。

但分税制改革的实施,降低了地方政府的财源、税源,不仅改变了过去“地方富”的财政状态,而且事权逐级下放,加大了地方政府的支出规模,造成了财政收支的不平衡,地方财政开始入不敷出,政府不得不寻求新的收入来源。

与此同时,政治集权制度成为了这一行为的又一激励:中央政府有权通过政绩考核制度决定地方官员的任免和晋升。

Li and Zhou(2005)的研究结果证实了这个观点,这也就导致了地方官员执政努力的扭曲,他们将竞相“竞次”,压低工业用地价格,以此作为吸引制造业项目投资的主要筹码,以增加政绩,换取自己政治晋升。

由此来看,财政分权和政治集权是影响土地财政的两大主力,本文将这两个视角出发,梳理两者对我国土地财政的作用机制。

二、财政分权对“土地财政”的影响分税制改革强化了中央对全国税收的控制,削弱了地方政府的自主权,从而给予了地方政府实施土地财政的财政激励,具体来看:(一)分税制改革削弱了地方政府的财政收支自主权和分配自主权从财政税收收支自主权来看,分税制改革的实施,使得地方政府开征税种权力、决定税率的权利被限制了,并且预算内收入的运用被中央政府制定了严格的具体规定,同时我国地方政府的财政支出权力也十分有限,面对大型项目的建设,地方政府往往需要承担资金配套义务,因此,就造成了地方政府财权事权不对称带来的财政压力,而地方政府之所以愿意接受这一压力,原因之一就是看到了自己可以掌控的“第二财政” ——土地出让收入(周振华,1999)。

![财政分权_地方政府竞争与土地财政[1]](https://img.taocdn.com/s1/m/afb8737f168884868762d6ad.png)

财政分权、地方政府竞争与土地财政3吴 群 李永乐 内容提要:中国地方政府倾向于选择土地财政的一个根源是1994年分税制改革后财权和事权的不匹配。

在中国式的财政分权体制(纵向竞争)和地方竞争体制(横向竞争)双重背景下,本文提出了一个解释地方政府选择土地财政的理论框架,认为两者共同激励了地方政府实施土地财政策略。

通过利用中国省际面板数据(panel data)的实证检验,本文发现,中国式的分权体制激励了地方政府用“扭曲之手”来攫取预算外财政收益,地方竞争体制进一步驱动了地方政府采取积极的土地财政策略。

研究结果还表明,财政分权对地方土地财政的影响存在跨地区差异。

关键词:财政分权 政府竞争 土地财政 面板数据模型作者简介:吴 群,南京农业大学土地管理学院党委书记、教授,210095;李永乐,南京农业大学土地管理学院博士研究生,210095。

中图分类号:F810.2 文献标识码:A 文章编号:1002-8102(2010)07-0051-09改革开放以来,中国取得了举世瞩目的经济增长奇迹。

这期间:一方面,在产品价格市场化之后,资本、劳动力、土地等要素市场逐步建立并完善,资源配置由非市场化行政方式向市场化转变,资源配置效率逐步提高;另一方面,中央政府放权让利、进行经济上的分权、财政收支权力在政府间不断调整,并在分税制后稳定下来,对地方政府发展一方经济产生了极强的激励作用。

分税制的最初原因是为了解决财政包干的弊端,调整中央和地方政府间关系,然而在调整过程中并未实现财权和事权的统一和匹配,导致地方政府具有很强的激励把对地区经济的“援助之手”转变为“攫取之手”(陈抗等,2002;王文剑、覃成林,2008),由于分税制只是规范了预算内财政收入的运作方式,并没有对预算外和非预算资金进行更加规范化的管理,使各地方政府都拥有更加强烈的激励扩大预算外收入,加大对地区经济的攫取。

近10年来,城区面积扩大、地方基础设施建设扩大、土地开发出让和转让高潮的出现,均是地方政府在分税制约束下主动寻求的一些行为模式,土地出让金已成为地方政府的“第二财政”(周飞舟,2006)。

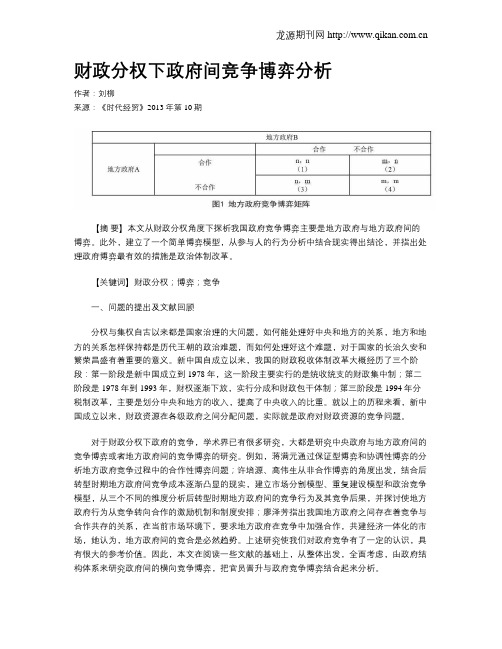

财政分权下政府间竞争博弈分析作者:刘柳来源:《时代经贸》2013年第10期【摘要】本文从财政分权角度下探析我国政府竞争博弈主要是地方政府与地方政府间的博弈。

此外,建立了一个简单博弈模型,从参与人的行为分析中结合现实得出结论,并指出处理政府博弈最有效的措施是政治体制改革。

【关键词】财政分权;博弈;竞争一、问题的提出及文献回顾分权与集权自古以来都是国家治理的大问题,如何能处理好中央和地方的关系,地方和地方的关系怎样保持都是历代王朝的政治难题,而如何处理好这个难题,对于国家的长治久安和繁荣昌盛有着重要的意义。

新中国自成立以来,我国的财政税收体制改革大概经历了三个阶段:第一阶段是新中国成立到1978年,这一阶段主要实行的是统收统支的财政集中制;第二阶段是1978年到1993年,财权逐渐下放,实行分成和财政包干体制;第三阶段是1994年分税制改革,主要是划分中央和地方的收入,提高了中央收入的比重。

就以上的历程来看,新中国成立以来,财政资源在各级政府之间分配问题,实际就是政府对财政资源的竞争问题。

对于财政分权下政府的竞争,学术界已有很多研究,大都是研究中央政府与地方政府间的竞争博弈或者地方政府间的竞争博弈的研究。

例如,蒋满元通过保证型博弈和协调性博弈的分析地方政府竞争过程中的合作性博弈问题;许培源、高伟生从非合作博弈的角度出发,结合后转型时期地方政府间竞争成本逐渐凸显的现实,建立市场分割模型、重复建设模型和政治竞争模型,从三个不同的维度分析后转型时期地方政府间的竞争行为及其竞争后果,并探讨使地方政府行为从竞争转向合作的激励机制和制度安排;廖泽芳指出我国地方政府之间存在着竞争与合作共存的关系,在当前市场环境下,要求地方政府在竞争中加强合作,共建经济一体化的市场,她认为,地方政府间的竞合是必然趋势。

上述研究使我们对政府竞争有了一定的认识,具有很大的参考价值。

因此,本文在阅读一些文献的基础上,从整体出发,全面考虑,由政府结构体系来研究政府间的横向竞争博弈,把官员晋升与政府竞争博弈结合起来分析。

地方政府与财政分权财政分权是一种理论上的经济政策,其基本概念是把中央政府和地方政府之间的财政权力分开,使地方政府有能力自主地决定财政预算,并保证其财政收支平衡。

然而,财政分权实践过程中还存在一些问题,特别是与地方政府的关系。

在这篇文章中,我们将探讨地方政府和财政分权的关系,并分析其中的挑战和机遇。

在传统的中央集权体制下,地方政府经常面临经济、社会和环境方面的压力,因为中央政府往往会优先考虑国家利益而不是地方利益。

这种集中化的财政体制,导致中央政府控制着地方政府的全部财政权力,地方政府的预算和支出受到非常严格的限制。

这不仅限制了地方政府的发展,而且阻碍了地方政府在制定政策方面的自由。

财政分权的目的是解决这些问题,使地方政府在其辖区内能够自主地决策和管理财政预算。

但是,财政分权在实践中也面临一些挑战。

地方政府在主导地方经济发展方面有比中央政府更广泛的职责和优势,但是他们也容易用财政的自主权来服务于地区利益,而不是国家利益。

因此,地方政府在制定财政预算时必须遵守一些国家性规定,以确保他们的财政分权不会给国家带来不良影响。

财政分权不仅有挑战,也有机遇。

作为地方政府,他们对本地区的情况比中央政府更了解,因此,他们可以更好地制定符合当地情况的政策。

根据不同地区的特点,地方政府可以有所创新,并通过财政整合等方式,解决财政分权过程中出现的问题。

如果地方政府能够适应财政分权的新模式,他们将能够更好地服务于他们的选民,推动地方经济的发展,并更好地解决当地居民的问题。

然而,财政分权并不是一劳永逸的政策,需要不断地调整和改进。

一方面,地方政府需要更好地理解国家性财政政策和规定,另一方面,也需要国家政府给予更加明确的指导和支持。

在购买商品与服务时包括物价水平和质量差异等不同原因都会导致货币购买力的差异,这就产生了货币增值和货币贬值的情况。

这里所说的货币增值和货币贬值并不是通常意义下的货币汇率上升和下降,相反它是指在某一国家范围内物价水平上升或下降的情况,具有内在逻辑。

编辑本段回目录在世界范围内,不论是发达国家还是发展中国家,财政的分权化趋势越来越明显,财政分权是指中央政府赋予地方政府在债务安排、税收管理和预算执行方面一定的自主权,从我国的实践来看,改革开放初期,就以“减税让利”的税制改革为先导拉开了改革开放的序幕,1994 年的税制改革进一步建立了分税制的财政分权体制,现在《中央关于完善社会主义市场经济体制若干问题的决定》指出在“统一税政前提下,赋予地方适当的税政管理权”,我国也经历了财政逐步分权的历程,从这一点看出,财税分权有着其经济发展规律的必然性。

财政分权的含义编辑本段回目录(一)财政分权的常见理解:(1)给予地方政府一定的税收权利和支出责任范围,并允许地方政府自主决定其预算支出规模和结构,以此使公众满意政府提供的社会服务,使最基层的公众自由的选择他们所需要的政府类型并积极参与社会管理。

(2)财政分权是中央政府与地方政府及地方政府问财政分工的方式,并认为财政分权是释放财政压力的体制变革,财政分工(或分权)方式可以分为立宪性一致同意型财政分工方式和行政性一致同意型财政分工方式。

前者的基本特征是:民主体制下的效率性,体现经济性、地方政府优先性、民主性,即老百姓说了算。

后者的基本特征是:财政行为的策略性、活动的非规范性、分工的行政性,认为中国的分权属于后者。

(3)财政联邦主义,即分权的财政体制,特指地方政府有相对独立的立法权与司法权,如税收立法权等。

按地方政府权力的大小,分权类型有三种类型:不伴随权力下放的行政代理、权力分散化的联邦制、完全的分权化,并认为我国的分权类型复杂,属于“市场维持的联邦主义”。

(二)财政分权的含义。

财政分权是建立在政府职能或事权基础上、符合经济效率与公平、体现民主精神采取民主方式并有法律保障、各级政府有相对独立的财政收入与支出范围、处理中央政府与地方政府及各政府问关系等的一种财政体制。

其关键特征:(1)财政职能性与收支相对独立性。

即政府职能明确。

财政分权、地方政府竞争和区域经济增长作者:李江来源:《财经问题研究》 2012年第2期李江(四川大学经济学院,四川成都610064)摘要:地方政府竞争是我国经济建设中的一个重要现象,在财政分权制度体系下,对我国的经济增长产生了重要的影响。

本文选用西部地区的1995—2008年的省级面板数据,实证研究了地方政府竞争与经济增长的联系。

实证的结果指出,由于西部各省的地方政府竞争主要采取以支出竞争的方式,其对基础建设和大型经济项目的投入确实推动了地方经济的增长,但是这种支出竞争同时伴随着较小的乘数效应和较为严重的地方保护主义,这不仅不利于区域经济的协调发展,并且会扩大地方政府竞争的负面效应,从而使得地方政府竞争的负面效应更为突出,不利于地方经济的增长。

关键词:财政分权;地方政府竞争;区域经济增长中图分类号:F240文献标识码:A文章编号:1000�176X(2012)02�0126�04自20世纪80年代以来,我国改革开放取得了举世瞩目的成就,实现了GDP年均9%以上的持续增长,创造了中国经济奇迹。

2010年我国的经济总量已位居世界第二,中国的经济发展方式被称之为“中国模式”。

在对“中国模式”的解释中,制度解释作为一个重要的因素得到了很多学者的关注。

我国的改革是首先从经济改革开始的,政治改革的速度一直较慢,然而其效用却是非常巨大的,其中财政分权制度下的地方政府竞争被认为对我国经济的增长产生了重大影响的。

随着中部崛起、西部大开放和东北老工业基地振兴等战略措施的实施,经济相对欠发达地区的经济增长进入了快车道。

而这些地区中的各省份的存在着激烈的地方政府竞争。

地方政府作为我国经济发展的重要参与主体,它们之间的竞争对各地区经济增长的影响是非常值得关注的。

一、文献综述有关政府竞争的最早论述是在亚当·斯密[1]的《国富论》中,但是政府竞争这一概念则最早由德国经济学家Breton提出,他认为从本质而言,政府的竞争性是必然的,这不仅在各级政府之间有所表现,甚至在政府机构与非政府机构之间这种竞争关系也是存在的[2]。

中国软科学2020年第11期地方政府竞争、转移支付与土地财政吉富星\鲍曙光2(1.中国社会科学院大学经济学院,北京102488;2.中国社会科学院农村发展研究所,北京100732)摘要:长期以来,地方政府竞争被视为中国经济发展的重要动力,其中,“土地财政”扮演了重要角色。

本文利用2004—2016年省级面板数据,研究了地方政府竞争、转移支付与土地财政的关系。

研究表明,地方政府竞争刺激了 土地出让行为,转移支付则通过政府竞争机制,间接影响了土地出让。

转移支付通过弥补财力缺口缓解了纵向财政竞争,但更大程度强化了横向经济竞争,进而加剧了“土地财政”依赖、激励机制扭曲。

此外,地方政府竞争引致了策略性土地出让行为,尤其是推高了商住用地价格,压低了工业用地价格。

当前,应联动改革政绩考核与财政体制,优化转移支付激励约束机制,重构有利于地方政府竞争的激励制度。

同时,应进一步完善土地供应结构,规范土地出让及资金使用行为,防范财政机会主义和金融风险。

关键词:转移支付;地方政府竞争;土地财政;土地出让收入中图分类号:F810.2文献标识码:A 文章编号:1005 - 0566(2020)11 -0100-10Local Government Competition, Transfer Payment and Land FinanceJI Fu-xing1, BAO Shu-guang2(1. School o f Economics, University o f Chinese Academy o f Social Sciences, Beijing \024SS, China ;2. Institute o f Rural Development y Chinese Academy of Social Sciences, Beijing 100132 .China)Abstract :Competition between local governments has long been seen as an important driver of China *s economic development, in with land finance plays an important role. Using the provincial panel data from 2004 to 2016and based on the dynamic panel model, this paper studied the relationship between local government competition, transfer payment and land finance. The research shows that local government competition stimulates land transfer behavior, and transfer payment indirectly affects land transfer through government competition mechanism. The transfer payment alleviates the vertical fiscal competition by filling the financial gap, but strengthens the horizontal economic competition to a greater extent, thus aggravating the dependence and incentive distortion of " land finan ce". Moreover, competition from local governments has led to strategic land transfers, particularly by driving up prices for commercial and residential land and lowering prices for industrial land. At present, we should coordinate the reform of performance appraisal and fiscal system, optimize the incentive and restraint mechanism of transfer payment, and reconstruct the incentive system that is conducive to local government competition. At the same time, we should further improve the land supply structure, regulate the land transfer and the use of funds, and guard against fiscal opportunism and financial risks.K ey w o rd s:transfer payment;local government competition;land finance;land sale revenue收稿日期:2020 -05-21修回日期:2020 -丨0 -28基金项目:北京市社会科学基金项目“北京防范和化解地方政府隐性债务风险"(19Y JB013);中国社会科学院大学重大专项课题“我国基本公共服务均等化的影响因素与对策研究”(2020-KYLX01 -06)。

财政分权、地方政府竞争与土地财政3吴 群 李永乐 内容提要:中国地方政府倾向于选择土地财政的一个根源是1994年分税制改革后财权和事权的不匹配。

在中国式的财政分权体制(纵向竞争)和地方竞争体制(横向竞争)双重背景下,本文提出了一个解释地方政府选择土地财政的理论框架,认为两者共同激励了地方政府实施土地财政策略。

通过利用中国省际面板数据(panel data)的实证检验,本文发现,中国式的分权体制激励了地方政府用“扭曲之手”来攫取预算外财政收益,地方竞争体制进一步驱动了地方政府采取积极的土地财政策略。

研究结果还表明,财政分权对地方土地财政的影响存在跨地区差异。

关键词:财政分权 政府竞争 土地财政 面板数据模型作者简介:吴 群,南京农业大学土地管理学院党委书记、教授,210095;李永乐,南京农业大学土地管理学院博士研究生,210095。

中图分类号:F810.2 文献标识码:A 文章编号:1002-8102(2010)07-0051-09改革开放以来,中国取得了举世瞩目的经济增长奇迹。

这期间:一方面,在产品价格市场化之后,资本、劳动力、土地等要素市场逐步建立并完善,资源配置由非市场化行政方式向市场化转变,资源配置效率逐步提高;另一方面,中央政府放权让利、进行经济上的分权、财政收支权力在政府间不断调整,并在分税制后稳定下来,对地方政府发展一方经济产生了极强的激励作用。

分税制的最初原因是为了解决财政包干的弊端,调整中央和地方政府间关系,然而在调整过程中并未实现财权和事权的统一和匹配,导致地方政府具有很强的激励把对地区经济的“援助之手”转变为“攫取之手”(陈抗等,2002;王文剑、覃成林,2008),由于分税制只是规范了预算内财政收入的运作方式,并没有对预算外和非预算资金进行更加规范化的管理,使各地方政府都拥有更加强烈的激励扩大预算外收入,加大对地区经济的攫取。

近10年来,城区面积扩大、地方基础设施建设扩大、土地开发出让和转让高潮的出现,均是地方政府在分税制约束下主动寻求的一些行为模式,土地出让金已成为地方政府的“第二财政”(周飞舟,2006)。

据刘守英和蒋省三(2005)对东部发达地区两市一县的调查,土地出让金收入占到预算外收入的58%~69.3%,从土地上产生的收入占地方财政收入的1/2以上,发达地区的地方财政成为名副其实的“土地财政”。

地方政府缘何选择土地财政?其内在逻辑是怎样的?与现行的财政分权和地方政府竞争存在怎样的关系?假设财政分权对地方选择土地财政存在影响,其影响是否存在地区差异?这是本文要解决的主要问题。

一、相关文献简述财政分权对经济增长的促进作用已经过第一代和第二代财政联邦主义理论的证实,但其侧重点有所不同。

第一代财政联邦主义理论(Tiebout,1956;Musgrave,1959;Oates,1972)认为,财政分3本文是国家社科基金重大项目(09&ZD046)、教育部人文社科规划基金项目(09Y J A790104)及“财政分权、地方政府偏好与区域土地利用变化”课题的阶段性研究成果。

权有助于资源配置效率的提高和改进,而第二代联邦主义的代表人物钱颖一等(1997)认为,财政分权有助于改进不同层级政府的激励,从而提高资源配置效率。

虽然两代财政联邦主义理论对财政分权均持肯定的态度,但已有的实证研究却对其提出了挑战,邹恒甫等人的研究表明,中国财政分权对经济增长的影响是负的(Zhang和Zou,1998,2001;Jin和Zou,2005),张晏等(2005)的研究发现,分权在分税制以前不利于增长,在分税制后则有利于增长。

实证结果表明财政分权对经济增长的作用是两面的,是否有利于经济增长应该取决于成本和收益的大小比较,财政分权与其他政策一样是一柄“双刃剑”(吴一平,2008),王永钦等(2007)提出了一个完整的分权理论分析分权体制下地方政府获得的正面激励(分权的收益)和负面激励(分权的成本),并对中国分权式改革的代价进行了理论分析和例证。

财政分权并不是影响地方政府发展经济的全部激励,要真正全面理解这些收入分配背后的影响因素,还应深入到政府行为的层面即“政”的方面(周飞舟,2006)。

我国地方官员不仅是“经济参与人”,而且是“政治参与人”,他们关注政治晋升和政治收益,各地的官员不仅在经济上为财政税收竞争,同时也在“官场”上为晋升竞争(Li Hongbin和Zho u Li2An,2005;周黎安,2007),在中国式的财政分权和以GDP增长为政绩考核的政府竞争这两种体制约束下,各地区地方政府拥有了更加强烈的激励扩大预算外收入,加大对地区经济的攫取(王文剑、覃成林,2008)。

地方政府通过农地征用获得土地出让金来筹集资金(陶然、袁飞、曹广忠,2007)已成为普遍方式。

20世纪90年代以来的城市化主要表现为政府主导和城市外延扩张,发达地区政府财政预算内靠城市扩张带来的产业税收效应,预算外靠土地出让收入,成为名副其实的“土地财政”。

而且由分权和竞争体制引起的地方政府对土地征收需求的膨胀带来农地非农流转的过度损失(Li Y ongle和Wu Qun,2008),不利于农地可持续利用和经济可持续发展,对确保不突破18亿亩耕地红线带来挑战。

本文以分税制带来的地方政府追求财源行为变化和官员晋升考核制度带来的地方政府追求政绩行为变化的分析为基础,对地方政府选择土地财政的行为给出合理的解释,并利用1999-2007年的省际面板数据实证分析为理论推理提供经验支持。

本文的第二部分主要是财政分权和地方政府竞争对地方选择土地财政的逻辑推理;第三部分说明实证研究中的指标选取、计量模型和数据来源;第四部分为实证检验,并分析了地方土地财政产生的具体效应;最后是本文的结论和政策启示。

二、地方选择土地财政的逻辑推理(一)分税制与地方选择土地财政的内在逻辑1.分税制与地方财政压力20世纪80年代开始,我国先后在1980、1985、1988年进行了三次财税改革,调节中央政府和地方政府的预算财政分配关系,实行对地方政府放权让利、分灶吃饭的财政包干体制。

这种体制的一个明显的表现特征是两个比重(财政收入占GDP的比重和中央财政收入在总财政收入中的比重)都在下降,第一个比重由1979年的28.4%下降到1993年的12.6%,第二个比重由1979年的46.8%下降到1993年的31.6%。

而此期间中央财政支出占总财政支出的比重始终大于收入比重,中央不但要靠地方政府的财政收入上解,而且通过向地方政府“借债”度日。

中央为了扩大在财政收入总额中所占的份额,采取了设立基金和发行债券的方式频频从地方财政“抽调”资金,如1983年开征的能源交通重点建设基金和1987年发行的电力建设债券等。

80年代频繁调整的财政体制使得中央与地方财政分配关系缺乏稳定性,在财力划分的数量界限方面主观随意性很大(张闫龙,2006)。

中央政府为改善自身财政状况,缓解中央财政能力逐渐变弱的困境,于1994年推行了分税制改革。

改革带来的主要变化为:(1)中央财政预算收入比例有了大幅度提高,地方财政预算收入比例下降,1999年后中央财政预算收入比重始终维持在50%以上,中央财政有了明显的改善。

(2)地方财政尤其是县乡财政出现困境,原因是分税制只对中央和省级财政的收入划分作了规定,对省以下的收入划分则由省政府决定,收入上收的效应在各级政府间层层传递,造成所谓的财权“层层上收”效应(阎坤、张立承,2003)。

图 地方财政收入和支出比重变化图(1978-2008) 2.地方政府增加自身财政收入的理性选择改革开放30年来,地方财政收入和支出经历了“盈余剪刀”和“赤字剪刀”(见左图)。

1980年代中期到1994年分税制改革这一阶段是中央政府不断调整财政收入分配阶段,收入和支出所占比重呈现“上下往复”变化。

1994年分税制后,中央和地方预算收入比重相对稳定,但却形成了地方财政收入和支出间的巨大缺口。

分税制改革前,地方财政收入占总财政收入的比重接近80%,分税制改革后维持在45%左右,而地方财政支出比重在分税制改革后一直维持在65%以上,近几年有增大的趋势,2007年达到77%。

分税制改变了中央和地方政府的财权分配格局,但却没有对事权进行相应的调整和重新划分,“财权上移”、“事权留置甚至增加”导致地方财政收支“剪刀差”,地方政府只有寻求新的非正式资金收入来化解中央财政集权的压力。

中央政府试图通过分税制来规范政府的财税行为,不但没有达到预期效果,而且驱使地方政府通过进行体制外财政活动获得财源。

王文剑和覃成林(2008)认为:地方政府具有很强的激励把“援助之手”转变为“攫取之手”,以缓解日趋加重的支出压力,中央财政的分成比例越高,地方政府的“攫取之手”行为越严重(陈抗等,2002),地方政府的行为选择依赖于中央政府的制度安排。

作为理性经济人的地方政府,总会规避对自己不利的政策,而趋向对自己总财政收入增长有利的方面。

一个明显的例子是:1994-2002年间被划分为地方收入的企业所得税和个人所得税增长迅速,而当2002年中央又把这两个所得税划为中央地方共享收入后(中央得60%,地方得40%),地方独享的营业税增长异常迅速,成为带动地方财政收入增长的最主要力量。

分税制及税收调整导致地方政府追求财源行为变化,预算内收入重心逐步转向地方独享税,预算外收入则以追求土地出让金为主,原因就是实行分税制后,土地出让金作为地方财政的固定收人全部划归地方所有。

近年来,土地出让收入占地方财政收入的比重大幅提高,由1999年的9.19%提高到2007年的51.83%,平均每年提高5.33个百分点,绝对数值由1999年的514.33亿元增加到2007年的12216.72亿元,是1999年的23.75倍。

(二)政府间竞争与地方土地财政的内在逻辑地方政府和中央政府是一种纵向的财政竞争关系,两者在讨价还价和政策、对策过程中实现短期平衡,当政策发生变化时,地方政府随即会寻求另外的方法来实现制度期间对自己相对有利的平衡。

地方政府面临的不仅仅是纵向财政竞争,而且面临着地方政府间的横向晋升竞争。

周黎安(2004)将其描述为“晋升锦标赛”的“零和博弈”,在这个竞争过程中,一个人获得提升将直接降低另一人提升的机会,一人所得构成另一人所失,而且成功晋升的只是少数,因此地方政府具有强有力的激励为实现中央政府考核其绩效的标准而努力。

与俄罗斯不同,中国的经济分权伴随着政治集权,是要把地方政府间的“块状竞争”与自上而下的“条状任命”机制有机结合在一起(Blanchard 和Shleifer ,2001),因此,晋升激励使得地方政府官员有着非常强的激励促进地方经济发展(王永钦等,2007)。