蓝田股份会计造假案例

- 格式:pptx

- 大小:999.46 KB

- 文档页数:18

案例库案例一蓝田股份有限公司财务虚假报告事件在中央电视台2002年中国经济年度人物颁奖典礼上,一位儒雅、文静的女性知识分子走上颁奖台,她就是被称为“与神话较量的人”——中央财经大学财经研究所研究员刘姝威。

她用区区600字,粉碎了一个股市帝国的神话!为国家挽回的经济和政治损失不可估量。

(刘姝威:1980年3月毕业于黑龙江大学,1984年10月起,在北京大学经济学院读研究生,在陈岱孙、厉以宁教授指导下,从事国际金融理论方面的学习和研究,1986年12月毕业,获得经济学硕士学位,1986年至今,一直在中央财经大学财经研究所从事国际金融理论和实务以及商业银行管理方面的研究。

)刘姝威是在偶然的情况下,意外地卷入了后来震惊全国的“蓝天事件”的。

2001年,她正在潜心写作《上市公司虚假会计报表识别技术》一书。

当时,银广夏、麦科特、红光等一系列虚假会计报表案件,给股民和投资者造成了严重的经济损失和精神损失。

《上市公司虚假会计报表识别技术》一书的主要内容,是如何运用相关分析技术识别虚假的会计报表。

为了便于读者能够整体全面地了解和掌握这些分析技术,刘姝威尽可能比较分析更多的案例。

当她在网上搜索到蓝田集团公布的财务报告后,进行了认真地分析和研究,结果让她十分震惊。

自1996年上市以来,以5年间股本扩张了360倍的骄人成绩,创造了中国股市神话的蓝田,净营运资金已经下降到_1.27亿元。

也就是说“蓝田已经没有创造现金流量的能力了,它完全是依靠银行贷款维持生计。

”由此,刘姝威得出结论:这是非常危险的,对蓝田危险,对银行更危险!(中国蓝田总公司始建于1980年7月,曾经在1998年抗洪救灾时,在中央电视台的新闻联播之后,斥资2亿元的费用,长时间地插播“野藕汁”、“野莲汁”的广告,给广大电视观众留下了深刻的印象。

它仿佛是中国农业企业的典型,一个以养殖、饮料和旅游为主的企业。

在不到10年间,它就创造了总资产规模增长近10倍,总资产达220亿元的奇迹。

蓝田股份造假案例分析摘要:蓝田股份作为一家从农业为主的综合性经营企业,自1996年6月上市以来一直保持了业绩优良高速成长的特性,但2002年元月21日、22日,生态农业(原蓝田股份600709)的股票突然被停牌,市场目光再次聚焦到这只曾经备受关注的“绩优神话股”。

公司高管公安机关调查、资金链断裂以及受到中国证监会深入进行的稽查,似乎预示着这只绩优股的神话正走向终结。

关键词:蓝田股份;审计案例1 蓝天的绩优神话蓝田股份作为一家从农业为主的综合性经营企业,自1996年6月上市以来一直保持了业绩优良高速成长的特性,其1996年以来的每股收益分别达到了0.61元,0.64元,0.82元,1.15元以及2000年的0.97元。

从2000年的年报看,已步入稳定发展轨道的蓝田,目前含金量很高,其4.31亿元的净利润绝大部分均来自主营,在主营业务收入基本持平的情况下,虽由于成本略有增加,使每股盈利下降了0.18元,但摊薄后19.81%的净资产收益率以及每股经营活动产生的1.76元的现金流量额都表现了蓝田通过大力开发高科技农业而产生了实实在在的稳定回报。

从财务角度看,其流动比率为0.77,速动比率为0.27,资金运用较充分,短期偿债能力虽由于存货较大而略有不足,但提了4296万元的存货跌价准备还是比较稳健的,另外只有23.18%的资产负债率也说明了其稳定的财务结构。

从经营上说,该公司目前已形成了以饮品、食品、蛋类以及冷饮类为主的完整名优农产品结构,其生态农业旅游的综合开发已走上正轨,新年度里将大力建设洪湖绿色食品基地项目以及新建10万亩银杏采中圃基地项目和年产200吨银杏黄铜甙项目,预计,建成后可增加净利润2亿元。

年报股东数为160559户比上期又增加了42%,因此二级市场表现并不太好,市盈率按最新数据统计也只有18倍左右。

特别是该公司董事会提议,2001年度利润分配一次,分配比例不低于当期可供股东分配利润的50%,2000年度未分配利润用于分配的比例不低于50%,将采取送红股与派现相结合的形式,派现比例不少于20%,其2000年未分配利润在本次派2元后仍将达9.16亿元,加上4亿元以上的净利润,应该说分红潜力十分惊人。

在市场经济的运行中,会计信息作为重要的决策依据,对于投资者、债权人、管理层以及其他利益相关者都具有至关重要的意义。

然而,现实中却存在一些公司违反会计信息质量特征的情况,这些行为不仅损害了利益相关者的权益,也扰乱了市场秩序,影响了经济的健康发展。

本文将通过对一些典型的违反会计信息质量特征的公司案例进行深入分析,探讨其背后的原因、带来的后果以及相应的对策。

一、案例一:蓝田股份的会计造假蓝田股份曾是我国农业领域的一颗璀璨明星,其在资本市场上也一度风光无限。

然而,随着时间的推移,蓝田股份的会计造假丑闻逐渐浮出水面。

蓝田股份在会计信息披露方面严重违反了可靠性、相关性和可比性等质量特征。

在可靠性方面,蓝田股份通过虚构销售收入、虚增利润等手段,伪造了虚假的财务报表。

其财务数据严重脱离实际,无法真实反映公司的经营状况和财务实力。

蓝田股份在报表中夸大了水产品的产量和销售量,使得投资者对公司的盈利能力产生了错误的判断。

在相关性方面,虚假的会计信息与利益相关者的决策需求严重脱节,投资者无法依据这些虚假信息做出准确的投资决策,债权人也难以评估公司的偿债能力,从而导致决策失误和利益受损。

在可比性方面,蓝田股份不同时期的财务报表之间缺乏可比性,使得历史数据无法为后续的分析和决策提供参考依据。

蓝田股份会计造假行为带来的后果是极其严重的。

众多投资者因轻信虚假信息而遭受了巨大的经济损失,市场对其失去了信心,公司的股价暴跌,市值大幅缩水。

另银行等债权人也因无法准确评估公司的风险而收紧信贷,给公司的正常运营带来了极大的困难。

蓝田股份的造假行为也对整个农业行业的形象造成了负面影响,破坏了市场的诚信环境。

为了防止类似的会计造假事件再次发生,相关部门采取了一系列严厉的措施。

加强了对上市公司的监管力度,完善了会计信息披露制度,提高了违规成本,加大了对违法违规行为的打击力度。

企业自身也应树立正确的会计理念,加强内部管理,建立健全内部控制制度,确保会计信息的真实性和可靠性。

会计舞弊案例分析近年来,会计舞弊事件时有发生,在社会上造成了一些不良的影响。

下面就选取蓝田股份及东方电子等会计舞弊事件做具体的描述。

一蓝田股份公司会计舞弊案分析(一) 蓝田股份公司会计舞弊案概述1 蓝田股份简介蓝田股份股票(600709)1996年发行上市,后改名为生态农业,以销售农副水产品和饮料为主营业务。

一直以来以“老牌绩优股”的形象出现在证劵市场。

公司总资产规模五年间增长了近十倍,上市后资产收益率始终位于上市公司的最前列,也曾以股本扩张了360%的骄人成绩,创造了中国股市的神话。

然而,在2002年1月12日,该公司管理人员却因涉嫌提供虚假财务信息被拘传。

2 蓝田股份优秀业绩引发疑问(1)应收账款比例低得令人难以置信。

在其公司2000年及2001年中期的应收账款均不足其上亿元销售的0.5%,这使人怀疑其巨额销售收入的真实性。

因为无论是其水产品还是饮料的销售都不可能是直接与每一个消费者在“一手交钱,一手交货”的自然经济状态下完成的。

(2)产品毛利率与同行相比高得异常。

2001年年报以及2001年中报显示,蓝田股份水产品的毛利率约为32%,饮料的毛利率达46%左右,与同一行业相比毛利率高出很多。

而一般情况下,这种产品结构的企业,除非是基于产品市场被绝对垄断,产品价格由公司完全控制或产品具有超常低成本优势的情况才会有如此高的毛利率。

(3)融资行为与现金流量表现不符。

2001年中报显示,蓝田股份增大了对银行的资金的依赖程度,流动资金借款增加了1.93亿元,这与其良好的现金流表现不太符合。

(4)巨额广告费用在报表中找不到支出。

公司2000年销售收入达到了5亿多元,而其中仅有3590万元是通过销售网点销售,而在中央电视台投放的巨额广告费用在报表中找不到支出,使其存在虚增股份公司利润的嫌疑。

(5)职工每月收入仅100多元,如此廉价的收入水平,对于历年业绩如此优异的蓝田股份而言,是不合理的。

(二) 蓝田股份产生会计舞弊的原因分析主要原因是为了获取更大的利益。

蓝田股份公司案例(一)最精致的假货蓝田股份公司1996年6月上市,证券代码600709,现已退市。

鼎盛时期的蓝田股份曾被誉为“中国农业第一股”、“中国农业产业化旗帜”,创造了中国农业企业罕见的“蓝田神话”:总资产规模从上市前的2.66亿元发展到2000年末的28.38亿元,增长了10倍,历年年报的业绩都在每股0.60元以上,最高达到1.15元,即使遭遇1998年特大洪灾,每股收益也达到不可思议的0.81元。

蓝田股份在中国上市公司中一直是一个谜,堪称最精致的假货:多次财务造假,一直受到市场人士的怀疑和证监会的调查,却在很长时间里经得起专家的挑剔,农业专家、农业管理官员对蓝田的经营和业绩一般都没有太多异议,而监管部门一直难以查到蓝田股份财务造假的直接证据。

市场对蓝田股份的怀疑主要是,对蓝田股份这种以现金交易为主,事后难以复核的农业类公司,能否产生所报告的良好业务态势和优良业绩?是不是“鱼塘里面放卫星”?投资于水中的巨额固定资产是否属实?1999年10月,证监会处罚公司数项上市违规行为。

2001年10月,中央财经大学研究员刘姝威在《金融内参》发表“应立即停止对蓝田股份发放贷款”的短文,将社会上对蓝田股份财务造假的怀疑推向高潮,此后蓝田资金链开始断裂。

2002年1月,涉嫌提供虚假财务信息,董事长保田等10名中高层管理人员被拘传接受调查。

2002年3月,公司实行特别处理,股票简称变更为“ST 生态”。

2002年5月,因连续3年亏损,暂停上市。

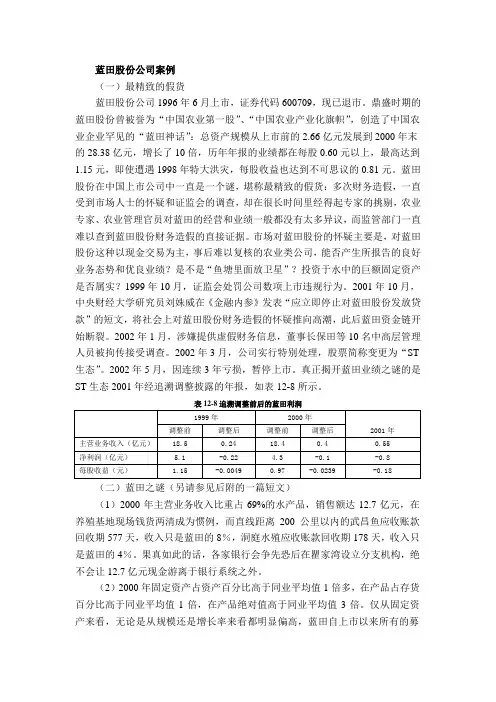

真正揭开蓝田业绩之谜的是ST生态2001年经追溯调整披露的年报,如表12-8所示。

表12-8追溯调整前后的蓝田利润(二)蓝田之谜(另请参见后附的一篇短文)(1)2000年主营业务收入比重占69%的水产品,销售额达12.7亿元,在养殖基地现场钱货两清成为惯例,而直线距离200公里以内的武昌鱼应收账款回收期577天,收入只是蓝田的8%,洞庭水殖应收账款回收期178天,收入只是蓝田的4%。

会计凭证失真的例子一、安然公司会计凭证失真事件安然公司曾经可是美国的大公司呢,那时候它看起来超级厉害。

可是啊,背后却有着会计凭证失真的大问题。

安然公司的高管们为了让公司的财务报表看起来好看,就开始在会计凭证上做手脚。

他们虚构了好多交易,比如说一些根本就不存在的能源交易。

这些虚假的交易就写在会计凭证上,就像在给公司画一张大饼一样。

这样做的结果就是,公司的利润看起来超级高,吸引了好多投资者。

但是啊,假的就是假的,最后事情败露,公司破产,好多投资者的钱都打了水漂,那些投资者可真是欲哭无泪啊。

二、世通公司的例子世通公司也是会计凭证失真的“典型”。

这个公司在会计凭证上把日常的经营费用当作资本性支出。

这是什么概念呢?就好比你平时买生活用品的钱,你非要说是买房子的钱(当然这只是个简单的比喻啦)。

这样一来,公司的成本就被大大低估了,利润就虚增了。

他们这么做也是为了让公司的股价上涨,让投资者觉得这个公司超级赚钱。

结果呢,真相被发现的时候,公司的名声臭了,股价一落千丈,好多员工也跟着遭殃,丢了工作。

三、蓝田股份的情况蓝田股份在咱们国内也是出了名的会计凭证失真案例。

这个公司啊,在水产养殖业务方面做假账。

在会计凭证上,把那些根本没那么多产量的水产,写成了超级多的产量。

比如说,实际可能只有100斤鱼,他们非写成1000斤鱼。

还虚报了自己的资产规模,让投资者以为这是个很有实力的公司。

很多股民被这些假的会计凭证给骗了,把自己辛辛苦苦攒的钱投进去,最后损失惨重。

这可真的是让人心疼那些股民呢,他们就像被蒙着眼睛走路的人,被公司的假账牵着走。

四、万福生科的问题万福生科这家公司也是在会计凭证上造假。

他们虚构了很多的销售收入。

就好像一个商店,实际上一天只卖出去10件东西,但是在会计凭证上写的是100件。

这样一来,公司的利润就被虚增了很多。

公司这样做就是想在资本市场上圈钱,让更多的人来投资。

但是这种造假的行为怎么可能永远不被发现呢?最后被查出来了,公司的信誉扫地,那些相信他们的投资者都亏了不少钱,感觉就像被自己信任的人背叛了一样。

论蓝田股份审计失败的案例分析及启示摘要:继银广夏的神话闹剧破灭之后,2001年10月,蓝田股份传奇故事的结束带给整个社会不尽的的哗然与惊叹。

利用财务造假的手段,蓝田股份在经营期间虚增了大量资产及高额利润。

面对漏洞百出的财务报告,沈阳华伦会计师事务所竟给出了与实际不符的审计意见。

现就蓝田股份的案情及审计人员的失职行为展开探讨,并就蓝田审计失败的原因与启示进行分析。

关键词:蓝田股份财务造假审计失败案例启示一、案情回顾(一)蓝田股份有限公司介绍辽宁省沈阳市蓝田股份有限公司,简称蓝田股份,于1992年10月由沈阳市新北制药厂、沈阳莲花大酒店、沈阳市新北副食商场三家企业共同发起、通过定向募集的方式成立。

借助了政府及农业部的行政杠杆,有“中国农业第一股”之称的蓝田随着其自身股价的攀升及规模的扩大,不断进行发展创新,成为一个以传统农业及食品加工为主线,经营范围涵盖医药制品、农副水产品、房屋开发、餐饮住宿、烟草专卖、卫生保健用品及进出口业务等的典型综合性经营企业。

以“老牌绩优股”著称的蓝田,创造了中国市场经营的业绩神话。

(二)公司财务造假分析然而,神话终究不可能成为现实。

通过相关资料研究,不难发现,蓝田股份的肥皂泡沫与银广夏竟如出一辙,他们都利用了披着华丽外衣的财务报表,用一个个谎言来诉说自身经营业绩的传奇。

2010年10月26日,刘姝威在《金融内参》上发表了一篇名为《应立即停止对蓝田股份发放贷款》的文章,蓝田痴人说梦的鱼塘奇迹也沿袭了银广夏的悲剧而彻底破灭,引起了资本市场的轩然大波。

具体分析其财务造假,主要体现在以下几点:1、会计造假,虚增资产其一,固定资产造假。

资料显示,其规模增长速度过快,且严重超过业务的扩张速度。

报表显示,在1998-2000年间,蓝田固定资产净值增长率分别达到356.65%、274.85%及54.57%。

截至2000年底,其固定资产账面数额已高达21.69亿,占总资产数值的76.4%。