欧派家居2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:19.82 KB

- 文档页数:3

欧派家居2020年一季度财务分析综合报告欧派家居2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负12,133.88万元,与2019年一季度的10,925.97万元相比,2020年一季度出现较大幅度亏损,亏损12,133.88万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为108,869.24万元,与2019年一季度的144,907.51万元相比有较大幅度下降,下降24.87%。

2020年一季度销售费用为19,858.87万元,与2019年一季度的30,397.74万元相比有较大幅度下降,下降34.67%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为20,941.67万元,与2019年一季度的20,986.59万元相比变化不大,变化幅度为0.21%。

2020年一季度管理费用占营业收入的比例为14.64%,与2019年一季度的9.53%相比有较大幅度的提高,提高5.12个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-796.24万元。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

![欧派家居[603833]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s1/m/f72e32734b73f242336c5fab.png)

欧派家居[603833]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况欧派家居2019年2季度末资产总额为12,466,166,637.62元,其中流动资产为4,927,304,549.54元,占总资产比例为39.53%;非流动资产为7,538,862,088.08元,占总资产比例为60.47%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,欧派家居2019年的流动资产主要包括交易性金融资产、货币资金以及存货,各项分别占比为42.62%,23.32%和13.81%。

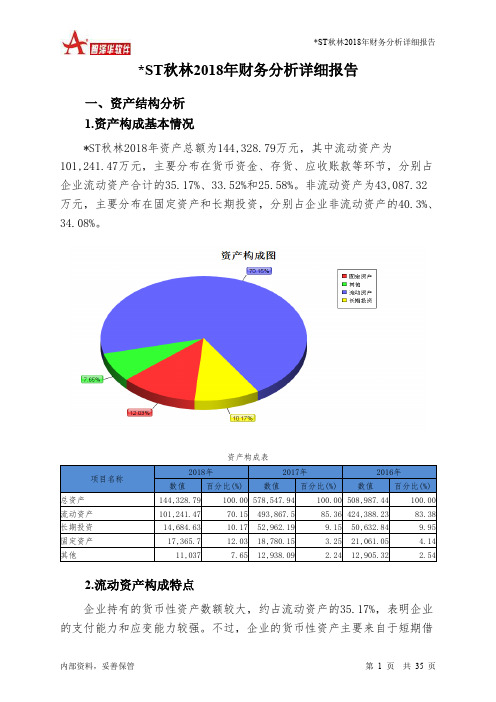

*ST秋林2018年财务分析详细报告一、资产结构分析1.资产构成基本情况*ST秋林2018年资产总额为144,328.79万元,其中流动资产为101,241.47万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的35.17%、33.52%和25.58%。

非流动资产为43,087.32万元,主要分布在固定资产和长期投资,分别占企业非流动资产的40.3%、34.08%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的35.17%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的33.52%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为144,328.79万元,与2017年的578,547.94万元相比有较大幅度下降,下降75.05%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加24,729.41万元,共计增加24,729.41万元;以下项目的变动使资产总额减少:生产性生物资产减少2.12万元,在建工程减少19.66万元,长期待摊费用减少97.65万元,无形资产减少312.34万元,递延所得税资产减少1,010.78万元,固定资产减少1,414.46万元,其他应收款减少11,928.75万元,预付款项减少21,408.96万元,应收账款减少30,807.76万元,其他流动资产减少34,746.38万元,长期投资减少38,277.56万元,存货减少318,463.59万元,共计减少458,490.02万元。

增加项与减少项相抵,使资产总额下降433,760.61万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

首创股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 首创股份2018年财务分析综合报告一、实现利润分析2018年实现利润为127,876.31万元,与2017年的97,188.2万元相比有较大增长,增长31.58%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为861,945.52万元,与2017年的636,999.19万元相比有较大增长,增长35.31%。

2018年销售费用为1,739.85万元,与2017年的6,020.14万元相比有较大幅度下降,下降71.1%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为144,651.76万元,与2017年的128,299.13万元相比有较大增长,增长12.75%。

2018年管理费用占营业收入的比例为11.61%,与2017年的13.82%相比有较大幅度的降低,降低2.2个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为122,498.71万元,与2017年的91,165.58万元相比有较大增长,增长34.37%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,首创股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析首创股份2018年的营业利润率为10.71%,总资产报酬率为4.17%,净资产收益率为3.99%,成本费用利润率为11.17%。

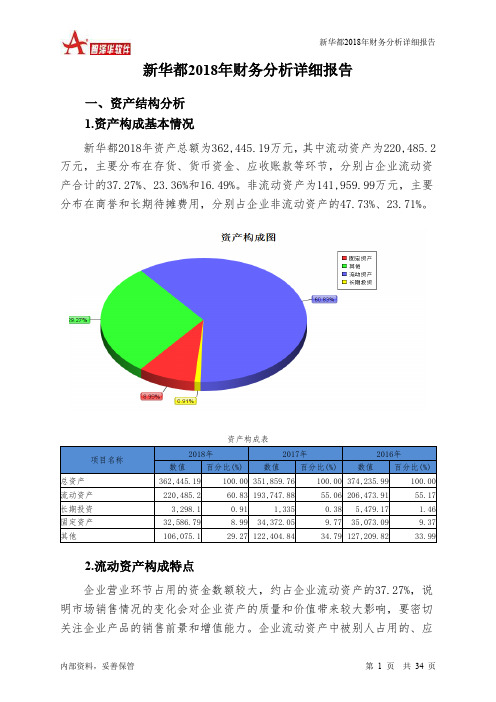

新华都2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新华都2018年资产总额为362,445.19万元,其中流动资产为220,485.2万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的37.27%、23.36%和16.49%。

非流动资产为141,959.99万元,主要分布在商誉和长期待摊费用,分别占企业非流动资产的47.73%、23.71%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的37.27%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.35%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为362,445.19万元,与2017年的351,859.76万元相比有所增长,增长3.01%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加19,666.3万元,货币资金增加10,496.07万元,其他应收款增加8,258.9万元,长期投资增加1,963.1万元,共计增加40,384.37万元;以下项目的变动使资产总额减少:在建工程减少16.42万元,无形资产减少229.17万元,应收票据减少337.99万元,存货减少635.48万元,其他流动资产减少839.6万元,递延所得税资产减少1,152.56万元,固定资产减少1,785.26万元,长期待摊费用减少3,927.19万元,预付款项减少9,870.87万元,其他非流动资产减少11,004.4万元,共计减少29,798.94万元。

增加项与减少项相抵,使资产总额增长10,585.43万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

永辉超市2018年财务分析综合报告一、实现利润分析2018年实现利润为144,901.68万元,与2017年的203,315.57万元相比有较大幅度下降,下降28.73%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为5,489,973.97万元,与2017年的4,638,279.53万元相比有较大增长,增长18.36%。

2018年销售费用为1,156,029.41万元,与2017年的845,161.39万元相比有较大增长,增长36.78%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为300,720.03万元,与2017年的178,108.02万元相比有较大增长,增长68.84%。

2018年管理费用占营业收入的比例为4.26%,与2017年的3.04%相比有所提高,提高1.22个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2017年理财活动带来收益8,276.84万元,2018年融资活动由创造收益转化为支付费用,支付14,753.72万元。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2018年的营业利润率为1.79%,总资产报酬率为4.40%,净资产收益率为5.01%,成本费用利润率为2.07%。

企业实际投入到企业自身经营业务的资产为2,616,816.68万元,经营资产的收益率为4.83%,而对外投资的收益率为8.18%。

第1篇一、前言家具行业作为我国传统制造业的重要组成部分,近年来在我国经济快速发展的背景下,得到了长足的发展。

随着人们生活水平的提高,对家具产品的需求日益增长,家具行业市场竞争日益激烈。

为了更好地把握市场动态,提高企业竞争力,本报告对某家具公司的财务状况进行深入分析。

二、公司概况某家具公司成立于20XX年,主要从事家具的研发、生产和销售。

公司拥有先进的生产设备、完善的质量管理体系和专业的销售团队。

经过多年的发展,公司已形成一定的品牌影响力,市场份额逐年提升。

三、财务分析1. 资产分析(1)流动资产分析流动资产主要包括货币资金、应收账款、存货等。

根据公司财务报表,流动资产总额为XX万元,同比增长XX%。

其中,货币资金为XX万元,同比增长XX%;应收账款为XX万元,同比增长XX%;存货为XX万元,同比增长XX%。

分析:公司流动资产规模较大,主要原因是存货增加。

这可能是因为市场需求旺盛,公司加大了生产力度。

但同时也需要注意,存货过多可能会导致资金占用增加,影响公司资金周转。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

根据公司财务报表,非流动资产总额为XX万元,同比增长XX%。

其中,固定资产为XX万元,同比增长XX%;无形资产为XX万元,同比增长XX%。

分析:公司非流动资产规模较小,主要原因是无形资产较少。

这可能是因为公司处于发展初期,尚未形成较高的品牌价值。

2. 负债分析(1)流动负债分析流动负债主要包括短期借款、应付账款、预收账款等。

根据公司财务报表,流动负债总额为XX万元,同比增长XX%。

其中,短期借款为XX万元,同比增长XX%;应付账款为XX万元,同比增长XX%;预收账款为XX万元,同比增长XX%。

分析:公司流动负债规模适中,主要原因是短期借款和应付账款增加。

这可能是因为公司为满足市场需求,加大了采购力度。

(2)非流动负债分析非流动负债主要包括长期借款、应付债券等。

根据公司财务报表,非流动负债总额为XX万元,同比增长XX%。

东易日盛2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东易日盛2018年财务分析综合报告一、实现利润分析2018年实现利润为39,556.17万元,与2017年的34,748.34万元相比有较大增长,增长13.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为264,135.28万元,与2017年的227,904.17万元相比有较大增长,增长15.9%。

2018年销售费用为70,905.61万元,与2017年的58,236.89万元相比有较大增长,增长21.75%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为33,494.81万元,与2017年的40,923.88万元相比有较大幅度下降,下降18.15%。

2018年管理费用占营业收入的比例为7.97%,与2017年的11.33%相比有较大幅度的降低,降低3.36个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为692.35万元,与2017年的63.4万元相比成倍增长,增长9.92倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东易日盛2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析东易日盛2018年的营业利润率为9.04%,总资产报酬率为11.75%,净资产收益率为22.41%,成本费用利润率为10.64%。

企业实际投入到企业自身经营业务的资产为309,887.63万元,经营资产的收益率为12.26%,而对外。

欧派家居2018年财务分析综合报告

内部资料,妥善保管 第 1 页 共 3 页

欧派家居2018年财务分析综合报告

一、实现利润分析

2018年实现利润为182,857.21万元,与2017年的153,284.51万元相比

有较大增长,增长19.29%。实现利润主要来自于内部经营业务,企业盈利

基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营

业务开展得很好。

二、成本费用分析

2018年营业成本为709,263.6万元,与2017年的635,780.97万元相比有

较大增长,增长11.56%。2018年销售费用为117,718.92万元,与2017年的

94,717万元相比有较大增长,增长24.28%。2018年销售费用增长的同时收

入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出

合理。2018年管理费用为77,233.66万元,与2017年的89,098.38万元相比

有较大幅度下降,下降13.32%。2018年管理费用占营业收入的比例为6.71%,

与2017年的9.18%相比有所降低,降低2.47个百分点。营业利润有所提高,

管理费用支出控制较好。本期财务费用为-3,184.18万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的

盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,欧派家居2018年是有现金支付能力的。企业财务费

用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

欧派家居2018年的营业利润率为15.83%,总资产报酬率为17.28%,净

资产收益率为22.80%,成本费用利润率为20.06%。企业实际投入到企业自

身经营业务的资产为913,605.21万元,经营资产的收益率为19.94%,而对

外投资的收益率为66.81%。从企业内外部资产的盈利情况来看,对外投资

的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款