车贷业务知识培训教程

- 格式:ppt

- 大小:1.88 MB

- 文档页数:16

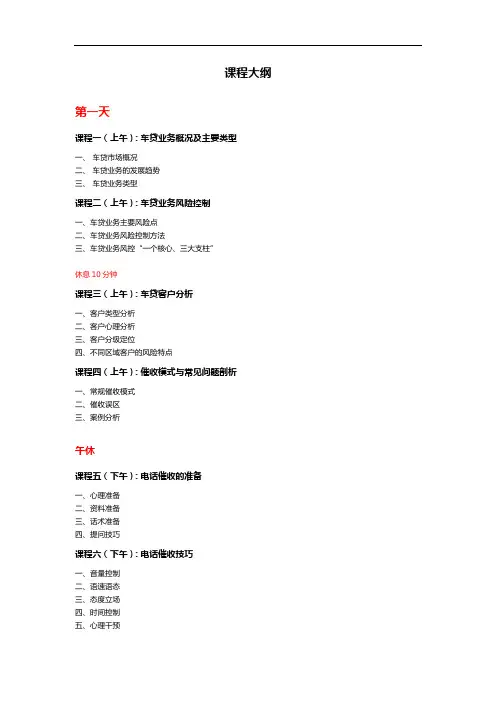

课程大纲第一天课程一(上午):车贷业务概况及主要类型一、车贷市场概况二、车贷业务的发展趋势三、车贷业务类型课程二(上午):车贷业务风险控制一、车贷业务主要风险点二、车贷业务风险控制方法三、车贷业务风控“一个核心、三大支柱”休息10分钟课程三(上午):车贷客户分析一、客户类型分析二、客户心理分析三、客户分级定位四、不同区域客户的风险特点课程四(上午):催收模式与常见问题剖析一、常规催收模式二、催收误区三、案例分析午休课程五(下午):电话催收的准备一、心理准备二、资料准备三、话术准备四、提问技巧课程六(下午):电话催收技巧一、音量控制二、语速语态三、态度立场四、时间控制五、心理干预案例分享情景演练休息10分钟课程七(下午):各帐龄客户电催重点一、M1二、M2-M3三、M3以上课程八(下午):法务催收务实一、法律函件的准备二、法律函件样式展示三、法务催收执行要点课程九(下午):上门催收技巧一、上门催收准备工作二、上门催收的重点和难点第二天课程十(上午):特殊客户处理一、重点客户或高风险客户二、复杂客户三、异地客户催收技巧课程十一(上午):车辆资产处置一、资产处置的方式二、资产处置的流程三、风险规避课程十二(上午):催收制度建设和工具使用一、催收建章建制二、催收工作管理三、催收报表体系休息10分钟课程十三(上午):车贷新产品及风险分析一、新产品业务类型二、新产品风险点及控制方法课程十四(上午):大数据车贷风控运用一、大数据风控模式简介二、大数据风控运用案例课后交流。

车贷业务知识培训一、车贷业务概述车贷业务是指银行或金融机构向个人或企业提供购买汽车的贷款服务。

随着汽车消费的普及和需求的增长,车贷业务逐渐成为银行和金融机构的重要业务之一。

本文将从车贷业务的定义、流程、风险管理等方面对车贷业务进行详细介绍。

二、车贷业务流程1. 贷款申请车贷业务的第一步就是客户进行贷款申请。

客户需要填写一份车贷申请表,并提供个人身份证明、收入证明、购车合同等相关材料。

银行或金融机构将根据客户的申请材料进行初步审核。

2. 贷款审批在完成初步审核后,银行或金融机构将对客户的申请进行更加详细的审批。

审批的内容包括客户的信用情况、还款能力等方面。

如果审批通过,客户将收到一份贷款合同。

3. 购车手续在银行或金融机构批准贷款后,客户可以携带贷款合同和其他相关材料去购车。

购车手续包括选择车型、签署购车合同、办理购置税和车辆登记等手续。

4. 贷款发放购车手续完成后,银行或金融机构将按照贷款合同的约定将贷款金额划入客户的账户或直接支付给汽车销售商。

客户需要按照约定的还款计划按时偿还贷款。

5. 还款管理银行或金融机构将定期向客户发送还款提醒,客户需要按时支付贷款的本金和利息。

若客户无法按时偿还贷款,银行或金融机构将采取适当的风险管理措施,例如采取催收、强制执行等手段。

三、车贷业务的风险管理车贷业务的风险管理包括信用风险、市场风险和操作风险等方面。

1. 信用风险车贷业务的核心风险是客户的信用风险,即客户无法按时偿还贷款。

银行或金融机构需要通过严格的信用评估和审批流程来降低信用风险。

另外,建立完善的催收系统和风险控制措施也是降低信用风险的重要手段。

2. 市场风险车贷业务的市场风险主要包括车辆价格波动和市场需求变化等因素。

银行或金融机构需要对市场进行分析和预测,以及建立风险控制机制,及时应对市场的变化。

3. 操作风险车贷业务的操作风险主要包括内部操作失误和外部风险事件等。

银行或金融机构需要建立完善的内部控制机制、培训员工并加强监管,以减少操作风险的发生。

案例教学ABC汽车集团4S店培训教材6主题:汽车贷款流程 第1页 共4页汽 车 贷 款目前国内购车已经开始普及提供汽车贷款(按揭)业务,提供贷款业务的单位除经中国人民银行批准的各商业银行外,现在还有由大的汽车企业以及其他的企业财团申办的汽车金融机构。

1. 流程规定。

(1) 流程。

申请----调查----审批----抵押----保险----放贷----还贷----清户 (2) 汽车消费贷款。

汽车消费贷款指向个人或企事业法人发放的用于购买国产汽车的人民币消费贷款。

提供汽车消费贷款服务的是:经中国人民银行批准的国内各大银行。

同时,也将允许其他资本经向中国人民银行申报、审批,而获得汽车金融机构资格的组织开办汽车消费贷款业务。

下面就以中国银行为例(中国银行开办汽车消费贷款,是经中国人民银行批准推出的一项全新业务)进行介绍。

(3) 贷款对象。

个人:具备完全民事行为能力;具有稳定的职业和偿还贷款本息的能力,信用良好;能提供有效抵押物或质物,或有足够代偿能力的个人或单位作保证人;能支付购车首期款项。

单位:具备法人资格的有偿还贷款的能力的单位,在指定的银行存有不低于规定数额的首期车款,有贷款人认可的担保等。

(4) 贷款期限。

一般为1—3年,最长不超过5年。

(5) 贷款币种。

目前仅限于人民币。

(6) 贷款金额。

1- 以质押方式或由银行,保险公司提供连带保证的,首期付款不少于车款的20%,借款金额最高不得超过车款的80%。

2- 以所购车或不动产抵押申请贷款的,首期付款不少于30%,借款金额最高不超过车款的60%。

案例 教 学(7) 贷款利率。

根据贷款期限长短按中国人民银行公布相应档次贷款利率执行。

贷款申请:办理贷款须提供的资料:1- 个人:贷款申请书;有效身份证件;职业和收入证明及家庭情况;与指定经销商签订的购车合同或协议;担保所需的证明文件。

2- 企事业法人:贷款申请书,法人执照,法人代码证,法定代表人证明文件;上 3- 年财务报告,上月资产负债表,损益表和现金流量表;与指定经销商签订的购车合同或协议;抵押物,质押物清单和有处分权人同意抵押,质押的证明。