信贷业务基础知识培训教材

- 格式:ppt

- 大小:3.54 MB

- 文档页数:49

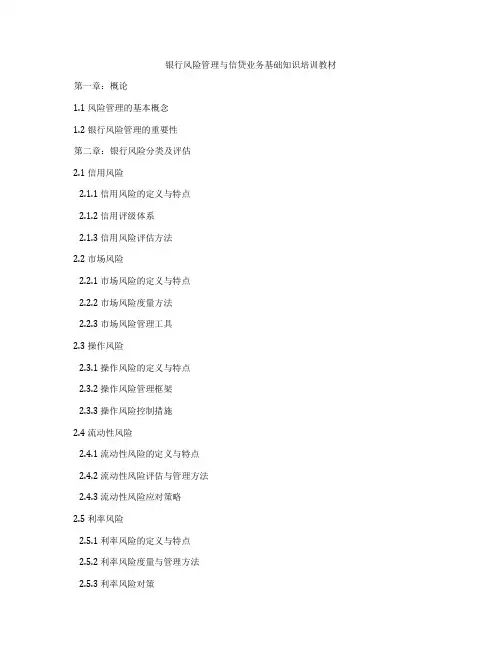

银行风险管理与信贷业务基础知识培训教材第一章:概论1.1 风险管理的基本概念1.2 银行风险管理的重要性第二章:银行风险分类及评估2.1 信用风险2.1.1 信用风险的定义与特点2.1.2 信用评级体系2.1.3 信用风险评估方法2.2 市场风险2.2.1 市场风险的定义与特点2.2.2 市场风险度量方法2.2.3 市场风险管理工具2.3 操作风险2.3.1 操作风险的定义与特点2.3.2 操作风险管理框架2.3.3 操作风险控制措施2.4 流动性风险2.4.1 流动性风险的定义与特点2.4.2 流动性风险评估与管理方法2.4.3 流动性风险应对策略2.5 利率风险2.5.1 利率风险的定义与特点2.5.2 利率风险度量与管理方法2.5.3 利率风险对策第三章:信贷业务的基本知识3.1 信贷业务的定义与特点3.2 信贷政策与规范3.3 信贷审批流程与决策3.4 信贷担保方式3.5 不良资产管理与处置第四章:信用风险管理4.1 信用风险管理流程4.2 信用风险评估方法4.3 信用风险管理工具4.4 信用风险监控与控制第五章:市场风险管理5.1 市场风险管理流程5.2 市场风险度量方法5.3 市场风险管理工具5.4 市场风险监控与控制第六章:操作风险管理6.1 操作风险管理流程6.2 操作风险评估与控制方法6.3 操作风险管理工具6.4 操作风险监控与控制第七章:流动性风险管理7.1 流动性风险管理流程7.2 流动性风险评估方法7.3 流动性风险管理工具7.4 流动性风险监控与控制第八章:利率风险管理8.1 利率风险管理流程8.2 利率风险度量方法8.3 利率风险管理工具8.4 利率风险监控与控制第九章:案例分析与实务操作9.1 信贷相关案例分析9.2 风险管理实务操作指南附录:常用金融风险管理指标解释与应用注:以上内容为基础知识培训教材的大纲,可以根据实际需要进一步细化和补充具体内容。

第一章:概论1.1 风险管理的基本概念风险管理是指银行为降低经营中可能遭受的各类风险所采取的一系列措施和方法。

信用社(银行)信贷培训教材及培训内容一、贷款的基本概念:1、信贷的概念:信贷是一种借贷行为,是以偿还本金和付息为条件的特殊价值运动。

从经济内容看,就是债务人和债权人由借贷而形成的债权债务关系。

银行的信贷活动是货币资金流通的重要方式。

银行信贷有广义和狭义两种含义。

广义的信贷,是银行存款、贷款、结算等信用业务的总称,包括银行的主要的资产业务、负债业务、中间业务。

狭义的信贷,就是指银行发放贷款。

2、贷款的概念:是指银行以债权人的身份将资金的使用权有偿转让的授信行为。

它是银行最主要的一项资产业务,是银行的主要利润来源。

二、贷款的基本种类:根据我国《贷款通则》的规定,我国的贷款主要有以下几种:1、按照发放贷款时是否承担本息收回的责任及责任大小将贷款划分为自营贷款、委托贷款和特定贷款。

自营贷款:指贷款人以合法方式筹集的资金自主发放的贷款,其风险由贷款人承担,并由贷款人收回本金和利息。

委托贷款:指由政府部门、企事业单位及个人等委托人提供资金,由信用社根据委托人的确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款,其风险由委托人承担。

信用社只收取手续费,不承担贷款风险。

目前,根据中国人民银行的规定,只有信托投资公司具有受托人的资格,可以接受委托发放委托贷款。

特定贷款:指经国务院批准并对贷款可能造成的损失采取相应补救措施后责成国有独资商业银行(工、农、中、建行)发放的贷款。

这是一种法定贷款,具有特殊性。

具体办法由国务院规定。

2、按照贷款期限划分,可分为以下几种:短期贷款,指贷款期限在1年以内的贷款。

主要是流动资金贷款,这在我们整个信贷业务中占有很大比重。

中期贷款,指贷款期限在1年以上(含1年)5年以下的贷款。

长期贷款,指贷款期限在5年(含)以上的贷款。

中、长期贷款主要是固定资产贷款,主要用于购建新的固定资产的资金投入。

3、按贷款的保证程度划分,主要有信用贷款、担保贷款和票据贴现三种。

信用贷款,指以借款人信誉发放的贷款。

农村信用社信贷培训讲义第一部分:信贷基础理论知识第二部分:学习信贷业务应了解的法律规章制度第三部分:农村信用社信贷管理特点及基本知识第四部分:做好信贷工作应具备的十种基本能力二〇一〇年十月·呼和浩特第一部分信贷基础理论知识一、信贷与信贷业务(一)信贷的概念:信贷是指以偿还和付息为条件的借贷行为,它是价值运动的特殊形式.从本质上说,信贷是在不改变商品和货币的所有权的基础,以取得利息收入为目的,暂时让渡商品或货币使用权的一种信用活动.广义的信贷是指以银行为中介、以存贷为主体的信用活动的总称,包括存款、贷款和结算业务。

狭义的信贷通常专指银行的贷款,即以银行为主体的货币资金贷放行为。

(二)信贷的基本特征1、价值单方面转移性。

2、偿还性。

3、收益性。

4、融通性。

(三)信贷资金的构成1、信贷资金的来源:自有资金(股本金)、各项存款、各项借款、结算中资金.2、信贷资金的运用:库存现金、中央银行存款(一般准备金、法定准备金)、同业存款、结算备付金、各项贷款、投资、其他资金运用(贴现、租赁、不动产等)。

3、信贷资金来源与运用的关系:信贷资金来源决定信贷资金运用;信贷资金运用能创造新的信贷资金来源。

(四)信贷业务的概念1、概念:指金融机构利用自身实力或信誉为客户提供资金融通,并以客户支付融通资金的利息、费用和偿还本金或最终承担债务为条件,对客户提供的各类信用的总称,包括本外币贷款、商业汇票的承兑、贴现、信用证、担保等资产和或有资产业务。

2、按照核算的归属分类:(1)表内业务(资产业务):本外币贷款、贴现等。

贷款是金融机构的主体业务。

商业汇票贴现:是指商业汇票的持票人将未到期的商业汇票转让给金融机构,金融机构按票面金额扣除贴现利息后,将余额支付给持票人的一种融资行为.(2)表外业务(中间业务):商业汇票承兑:是指金融机构做为付款人,根据出票人的申请,承诺在汇票到期日对收款人或持票人无条件支付汇票金额的票据行为。