经济法基础讲义(学生打印)

- 格式:ppt

- 大小:383.50 KB

- 文档页数:61

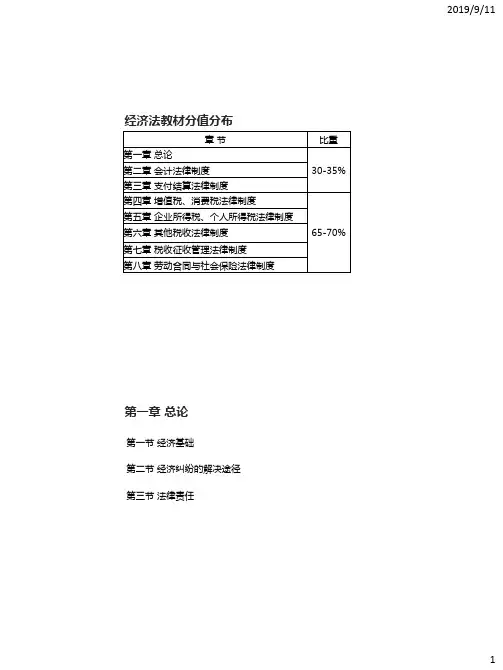

经济法概论(财经类)授课讲义(内容资料请勿外传)二○一一年三月导论一、教材内容体系第一部分市场主体法第一章企业法第二章公司法第三章破产法第二部分市场规制(管理、行为)法第四章合同法第五章工业产权法第六章反垄断法与反不正当竞争法第七章产品质量法第八章消费者权益保护法第三部分宏观调控法第九章金融法第十章税法第四部分社会保障法第十一章劳动法第十二章自然资源、环境保护与循环经济法第一章企业法第一节企业法概述一、企业的概念和分类(一)概念和特征企业是指依法成立,从事商品生产经营活动,具有一定法律主体资格的营利性经济组织。

其特征有:1.是经济组织。

2.是营利性经济组织。

3.是持续经营的经济组织。

4.具有一定的法律地位。

(二)分类1.传统分类——依据所有制形式分为全民所有、集体、私营和外商投资企业。

外商投资企业(2010.10.名)是指全部或者部分由境外投资者投资,依中国法律在中国境内设立的企业,包括中外合资经营企业、中外合作经营企业、外资企业。

2.流行分类——依据组织形式分为个人独资企业、合伙企业和公司企业。

二、企业法的概念和法律渊源(一)概念和特征企业法是调整企业设立、存续和终止过程中国各种法律关系的法律规范的总称(2009.1.名)。

特征:1.是规范企业法律地位及其内外部组织关系的组织法。

2.是规范企业本身的组织和运作的行为法。

3.是国家对企业进行管理调控的法律依据之一。

例题1.企业法的调整对象和范围主要是(2006.10.多)A.规定企业的性质、任务、地位、经济权利、经济义务及经营方式B.规定企业设立、变更和终止的条件及程序C.调整企业内部的重要经济关系D.调整竞争关系E.调整企业经济合同关系(二)法律渊源重点掌握各种法律渊源的制定主体。

1.宪法。

(全国人大制定)2.法律。

(全国人大及其常委会制定)3.行政法规。

(国务院制定)4.部门规章。

(国务院各部门制定)5.地方性法规和地方政府规章。

(前者制定主体为省级、省会市、国务院批准的较大的市和经济特区市的人大及其常委会;后者制定主体为上述四类主体相对应的人民政府。

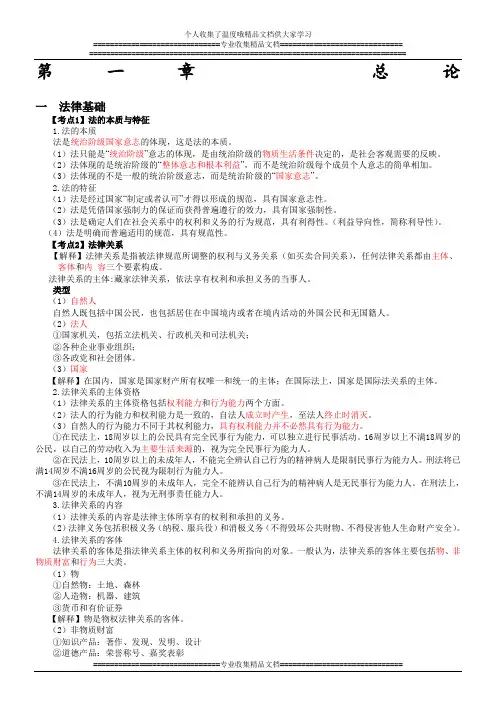

第一章总论一法律基础【考点1】法的本质与特征1.法的本质法是统治阶级国家意志的体现,这是法的本质。

(1)法只能是“统治阶级”意志的体现,是由统治阶级的物质生活条件决定的,是社会客观需要的反映。

(2)法体现的是统治阶级的“整体意志和根本利益”,而不是统治阶级每个成员个人意志的简单相加。

(3)法体现的不是一般的统治阶级意志,而是统治阶级的“国家意志”。

2.法的特征(1)法是经过国家“制定或者认可”才得以形成的规范,具有国家意志性。

(2)法是凭借国家强制力的保证而获得普遍遵行的效力,具有国家强制性。

(3)法是确定人们在社会关系中的权利和义务的行为规范,具有利得性。

(利益导向性,简称利导性)。

(4)法是明确而普遍适用的规范,具有规范性。

【考点2】法律关系【解释】法律关系是指被法律规范所调整的权利与义务关系(如买卖合同关系),任何法律关系都由主体、客体和内容三个要素构成。

法律关系的主体:藏家法律关系,依法享有权利和承担义务的当事人。

类型(1)自然人自然人既包括中国公民,也包括居住在中国境内或者在境内活动的外国公民和无国籍人。

(2)法人①国家机关,包括立法机关、行政机关和司法机关;②各种企业事业组织;③各政党和社会团体。

(3)国家【解释】在国内,国家是国家财产所有权唯一和统一的主体;在国际法上,国家是国际法关系的主体。

2.法律关系的主体资格(1)法律关系的主体资格包括权利能力和行为能力两个方面。

(2)法人的行为能力和权利能力是一致的,自法人成立时产生,至法人终止时消灭。

(3)自然人的行为能力不同于其权利能力,具有权利能力并不必然具有行为能力。

①在民法上,18周岁以上的公民具有完全民事行为能力,可以独立进行民事活动。

16周岁以上不满18周岁的公民,以自己的劳动收入为主要生活来源的,视为完全民事行为能力人。

②在民法上,10周岁以上的未成年人,不能完全辨认自己行为的精神病人是限制民事行为能力人。

刑法将已满14周岁不满16周岁的公民视为限制行为能力人。

)《经济法基础》教案

教案

( 学年第学期)

专业名称

课程名称

授课教师

授课班级

容或板书设

计

课堂教学安排

课堂教学安排

课堂教学安排

)《经济法基础》教案

)《经济法基础》教案

容或板书设

计

课堂教学安排

课堂教学安排

课堂教学安排

授课主要内容或板书设计

课堂教学安排

课堂教学安排

课堂教学安排

授课主要内容或板书设计

课堂教学安排

课堂教学安排

课堂教学安排

授课主要内容或板书设计

课堂教学安排

授课主要内容或板书设计

课堂教学安排。

经济法基础第五章讲义(DOC)第五章所得税法律制度【考情分析】本章是《经济法基础》三巨头之一。

企业所得税本就为难度最大的税种,且教材涉及内容十分广泛,同学们应将备考复习重心放在基础知识上。

个人所得税部分知识点较为散乱,在授课过程中,我们将打破章节顺序按个人所得税税目重新归纳整理。

2016年企业所得税部分新增内容较多,其中“应纳税所得额中涉及收入确认、具体费用扣除标准”等可以在不定项选择题中考核,应重点关注。

在2016年的备考复习过程中同学们应注意二税并重,而不能仅仅侧重于企业所得税。

第一节企业所得税知识点、纳税人(★★)【大纲要求】掌握我国境内的企业和其他取得收入的组织。

【注意】个体工商户、个人独资企业、合伙企业不属于企业所得税纳税人。

1.分类——属人+属地(1)居民企业:是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业;(2)非居民企业:是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

2.纳税义务【例题·单选题】下列不应缴纳企业所得税的是()。

A.社会团体B.合伙企业C.事业单位D.民办非企业单位『正确答案』B『答案解析』本题考核企业所得税的纳税人。

企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。

个人独资企业、合伙企业不属于企业所得税纳税义务人,不缴纳企业所得税。

【例题·单选题】根据企业所得税法律制度的规定,以下属于非居民企业的是()。

A.根据我国法律成立,实际管理机构在中国的丙公司B.根据外国法律成立,实际管理机构在我国的甲公司C.根据外国法律成立且实际管理机构在国外,在我国设立机构场所的D.根据我国企业法律成立,在国外设立机构场所的『正确答案』C『答案解析』本题考核非居民企业的概念。

非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

初级会计职称考试经济法基础基础班讲义

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

(3)不要去做偏题、怪题和太难的题目

(4)要真正去做题

许多考生习惯一边看题,一边看答案。

这个习惯最好能改掉,因为能否看懂答案和自己是否真的会做题是两个完全不同的层次。

否则,平时复习时感觉《经济法基础》很容易,因为答案全都看得懂(看不懂就麻烦了,都是ABCD);到了考场上没有答案可以看了,傻了,晚了。

2014年初级会计职称考试《经济法基础》基础班讲义(二)

第一章总论

本章考情分析

在最近3年的考试中,本章的平均分值为分,2013年的分值为分,题型全部为客观题。

本章考点较多,大多数考点需要死记硬背。

在2014年的考试中,本章分值估计在10分左右。

最近3年题型题量分析

分值2011年2012年2013年

单选题4题4分3题3分3题分

多选题4题8分3题6分1题2分

判断题1题1分2题2分1题1分

合计9题13分8题11分6题分

2014年教材的主要变化

2014年教材对本章内容进行了小幅调整,主要变化是:(1)对民事诉讼“回避制度”的内容进行了调整;(2)对民事诉讼“地域管辖”的内容进行了调整;(3)对民事诉讼“强制执行”的内容进行了调整。

本章基本结构框架

第一单元法律基础

一、法的本质与特征(★★★)(2008年单选题、2009年多选题)(P1)

1.法的本质

法是“统治阶级”的“国家意志”的体现,这是法的本质。

(1)法只能是“统治阶级”意志的体现,是由统治阶级的物质生活条件决定的,是社会客观需要的反映。

经济法讲义(doc 103页)第一章经济法总论在最近3年的考试中,本章的平均分值为2分,题型全部为客观题。

2002年教材增加了“诉讼时效”的内容。

作为经济法部分的基础知识,本章主要介绍了经济法律关系、经济纠纷的解决途径。

本章基本结构框架经济法律关系的主体本 1、经济法律关系经济法律关系的内容章经济法律关系的客体主要仲裁(仲裁法的适用范围、仲裁协议的效力)内 2、经济纠纷诉讼(特殊地域管辖原则、诉讼时效)容的解决途径行政复议(行政复议范围、行政复议程序)本章重点与难点本章的重点内容包括:(1)经济法律关系的三要素;(2)经济法律关系发生、变更、消灭的条件;(3)仲裁协议的效力;(4)特殊地域管辖原则;(5)诉讼时效。

一、经济法律关系的发生、变更和消灭1、发生、变更、消灭需要具备的三个条件(注意多选题)(1)经济法律规范,即经济法律关系的发生、变更、消灭的法律依据(2)经济法主体(3)经济法律事实2、经济法律事实(1)行为包括合法行为和违法行为,二者都可引起经济法律关系的发生、变更和消灭(注意判断题)。

(2)事件包括绝对事件(自然现象)和相对事件(社会现象)(3)事实构成:引起某一经济法律关系发生、变更和消灭的数个法律事实的总和二、仲裁(重点)1、《仲裁法》的适用范围(注意多选题)(2)仲裁裁决书自作出之日起发生法律效力四、诉讼1、特殊地域管辖原则(重点)特殊地域管辖是以诉讼标的所在地,或引起经济法律关系发生、变更、消灭的法律事实所在地为依据确定管辖。

(1)因合同纠纷引起的诉讼,由被告住所地或者合同履行地的人民法院管辖;(2)因保险合同纠纷提起的诉讼,由被告住所地或者保险标的物所在地的人民法院管辖;(3)因票据纠纷提起的诉讼,由票据支付地或者被告住所地的人民法院管辖;(4)因铁路、公路、水上和航空事故请求损害赔偿提起的诉讼,由事故发生地或者车辆、船舶最先到达地、航空器最先降落地或者被告住所地人民法院管辖。