2014 金地东南区域房地产市场半年报(杭州 宁波 绍兴 金华) ok

- 格式:pdf

- 大小:2.95 MB

- 文档页数:55

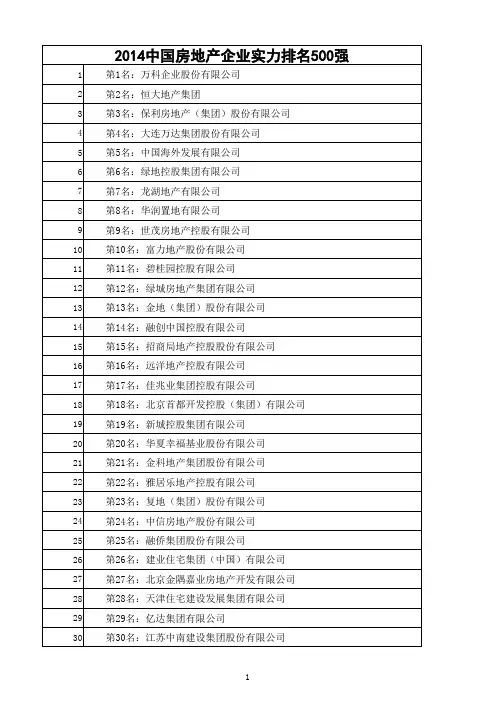

1 第1名:万科企业股份有限公司

2 第2名:恒大地产集团

3 第3名:保利房地产(集团)股份有限公司

4 第4名:大连万达集团股份有限公司

5 第5名:中国海外发展有限公司

6 第6名:绿地控股集团有限公司

7 第7名:龙湖地产有限公司

8 第8名:华润置地有限公司

9 第9名:世茂房地产控股有限公司

10 第10名:富力地产股份有限公司

11 第11名:碧桂园控股有限公司

12 第12名:绿城房地产集团有限公司

13 第13名:金地(集团)股份有限公司

14 第14名:融创中国控股有限公司

15 第15名:招商局地产控股股份有限公司

16 第16名:远洋地产控股有限公司

17 第17名:佳兆业集团控股有限公司

18 第18名:北京首都开发控股(集团)有限公司

19 第19名:新城控股集团有限公司

20 第20名:华夏幸福基业股份有限公司

21 第21名:金科地产集团股份有限公司

22 第22名:雅居乐地产控股有限公司

23 第23名:复地(集团)股份有限公司

24 第24名:中信房地产股份有限公司

25 第25名:融侨集团股份有限公司

26 第26名:建业住宅集团(中国)有限公司

27 第27名:北京金隅嘉业房地产开发有限公司

28 第28名:天津住宅建设发展集团有限公司

29 第29名:亿达集团有限公司

30 第30名:江苏中南建设集团股份有限公司2014中国房地产企业实力排名500强

131 第31名:路劲地产集团有限公司

32 第32名:北京城建投资发展股份有限公司

33 第33名:农工商房地产(集团)股份有限公司

34 第34名:卓越置业集团有限公司

35 第35名:广州时代地产集团有限公司

36 第36名:旭辉控股(集团)有限公司

37 第37名:沿海绿色家园集团

38 第38名:重庆隆鑫地产(集团)有限公司

39 第39名:上海城开(集团)有限公司

40 第40名:重庆协信控股(集团)有限公司

41 第41名:建发房地产集团有限公司

42 第42名:福建正荣集团有限公司

房企业绩研评系列之15:变局与破局:上市房企2014年报和2015一季报总盘点

就像印度板块和欧亚板块不断挤压导致尼泊尔大地震一样,市场的力量和政策的力量互动对冲的结果也必然导致房市大变局,大变局的结果也必然是:或者出局,或者破局。

来源:兰德咨询

现在,是该好好总结、好好想想了。

在熬过了艰难的2014年后,一晃,2015年又过去了三分之一。时至今日,多数房企没有完成年度目标的三分之一,也相信很多企业现在寄希望于降准、降息后房市能重现2009年“救市”后的红火时光。你可以选择性遗忘去年下半年解除限购后成效不彰的事实,但你一定要意识到今天的市场与既往大不同。

一个必须要承认的事实是,至今没有解除限购的京沪等市,市场依然好于解除限购的城市。这就说明政策已不是决定市场走势的根本,取而代之的是本就应该是的供求关系。从供需结构失衡到总体供过于求,政策影响力减弱,这就是今日房市与既往的最大不同。

就像印度板块和欧亚板块不断挤压导致尼泊尔大地震一样,市场的力量和政策的力量互动对冲的结果也必然导致房市大变局,大变局的结果也必然是:或者出局,或者破局。

事实上,变局已经开始,未来即将到来——

(一)从业绩看变局

现今的市场,如果用分化加剧、集中度越来越高来描述就未免太简单了。通过解析2014年和2015年一季度上市房企财报不难发现,有些大企业增长乏力,危情凸显,而很多中小房企却异军突起,后来居上。持久存续的企业从来不以规模大小而分,而是看优质有否。今后的房市必然是优秀企业占主流,大中小企业并存的“生物多样性”市场。

2014年,曾是“华南五虎”之一的合生创展(0754.hk)实现销售额53.52亿元,同比下降52.5%,销售目标完成率35.7%,推货去化率仅约10%。这意味着,继2012、2013年该公司分别实现销售额116.43亿、112.7亿元后,不仅在连续下滑,加速下滑,而且意味着该公司在百亿上下徘徊10年之久后还是没有“坚持”住,终于从曾经的行业第一跌落到了第四梯队。

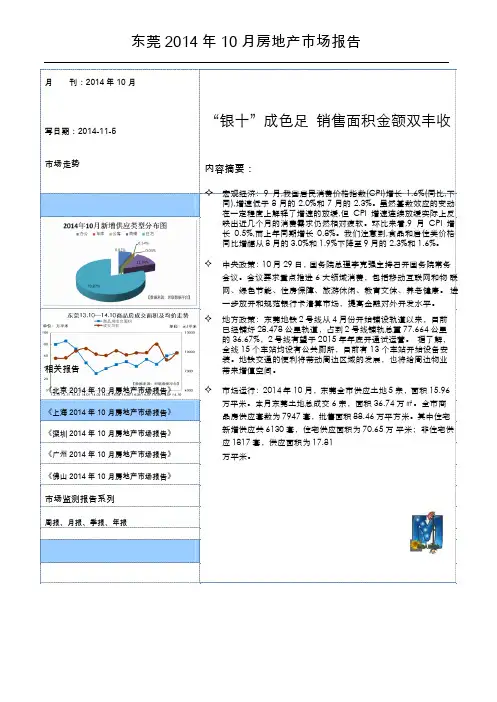

东莞 2014 年 10 月房地产市场报告

月 刊:2014 年 10 月

写日期:2014-11-5 “银十”成色足 销售面积金额双丰收

市场走势

相关报告

《北京 2014 年 10 月房地产市场报告》

《上海 2014 年 10 月房地产市场报告》

《深圳 2014 年 10 月房地产市场报告》

《广州 2014 年 10 月房地产市场报告》

《佛山 2014 年 10 月房地产市场报告》 内容摘要:

宏观经济:9 月,我国居民消费价格指数(CPI)增长 1.6%(同比,下

同),增速低于 8 月的 2.0%和 7 月的 2.3%。虽然基数效应的变动 在一定程度上解释了增速的放缓,但 CPI 增速连续放缓实际上反 映出近几个月的消费需求仍然相对疲软。环比来看,9 月 CPI 增 长 0.5%,而上年同期增长 0.8%。我们注意到,食品和居住类价格

同比增幅从 8 月的 3.0%和 1.9%下降至 9 月的 2.3%和 1.6%。

中央政策:10 月 29 日,国务院总理李克强主持召开国务院常务

会议。会议要求重点推进 6 大领域消费,包括移动互联网和物 联网、绿色节能、住房保障、旅游休闲、教育文体、养老健康。 进一步放开和规范银行卡清算市场,提高金融对外开发水平。

地方政策:东莞地铁 2 号线从 4 月份开始铺设轨道以来,目前 已经铺好 28.478 公里轨道,占到 2 号线铺轨总量 77.664 公里

的 36.67%,2 号线有望于 2015 年年底开通试运营。 据了解, 全线 15 个车站均设有公共厕所,目前有 13 个车站开始设备安

装。地铁交通的便利将带动周边区域的发展,也将给周边物业

带来增值空间。

市场运行:2014 年 10 月,东莞全市供应土地 5 宗,面积 15.96

万平米。本月东莞土地总成交 6 宗,面积 36.74 万㎡。全市商

品房供应套数为 7947 套,批售面积 88.46 万平方米。其中住宅

海峡都市报2014年4-6月房产资讯

2014-4-4

B1

二季度楼市起跑供应

进入4月,泉州上半年的楼市新品大部分已经亮相,进入蓄客期。记者走访了解到,从本月开始,这些新品将陆续进入开盘节点。值得关注的是,这股开盘潮将在泉州各个楼市板块涌动。

据了解,经过第一季度暖场,不少项目的蓄客量逐渐接近预期,开盘纷纷被开发商列入第二季度计划中。据不完全统计,二季度将有近20个楼盘有新品入市,一扫一季度楼市鲜有的楼盘面市局面。

业界表示,二季度楼市供应起跑,源于一季度市场表现不好,不少房企制定的销售任务较去年有明显的提高,今年仍然面临着巨大的销售压力,在上半年楼市冲刺中,4月成为决战的重要月份,为“五一”这个不得不抓住的卖房节点做准备。

中心板块开始发力

值得关注的是,沉寂多时的泉州中心板块在第二季度将开始发力。除了原先的中骏天峰、海景国际、国贸凯旋门这几个项目之外,兆基光明城、富临新天地、优山美地、温陵公馆等项目的住宅产品也已纷纷面市,拟定在第二季度推盘。可以看到,相比去年,今年泉州市中心的新盘量明显增加。

值得关注的是,近期将入市的这些新项目大部分都处于泉州市区的繁华地段。中心板块首次迎来多个新盘集中放量时期。

B2

中心区新盘定价 成楼市风向标

近两年来,泉州中心市区板块鲜有楼盘面市,中心市区楼盘价值几何一直未有参照物。在当下楼市价格调整质疑、银行收紧资金、房企压力大增等各种“杂音”下,泉州中心市区新盘的价格走向,成为观测楼市走势的风向标。

采访中,不少业界表示,虽然中心市区多个新盘集中面市,但多数体量不大,“有盘无量”现状决定中心市区楼盘价格仍具想象空间。不过在当下楼市需求进入相对理性阶段,房企定价仍将采取较为保守的策略,合理的价格入市快速跑量仍然是当下新盘最愿意采取的营销策略。

市中心新盘预约受追捧

记者走访了解到,泉州市中心几个新盘的房价还未最终公布。不过,从几个新盘的市场预约情况来看,目前,这些项目的客户到访及预约量都超过了预期。 在泉州源映像房地产策略咨询机构营销总监陈沂看来,市中心新盘虽然没有规模上的优势,但地段和配套成为项目最核心的卖点,相对周边板块,中心市区楼盘不论是追求环境、学区性质,还是商业配套,在范围有限的市中心,客户都能寻找到合适的项目和产品。