第十六章 资本结构:基本概念

- 格式:pptx

- 大小:308.25 KB

- 文档页数:38

名词解释资本结构资本结构是指企业资本的有机构成部分,即资本的主要组成部分,包括资本有机构成和资本物理构成。

其中,资本有机构成是指企业所有可变资本(包括人力资本和物化资本)与固定资本(包括资本设备、厂房等)的比率,反映了企业资产中可变资本占比较大,而资本物理构成是指企业资本的物理构成部分,包括货币资本、实物资本和应收账款等。

资本结构是企业管理的重要内容之一。

合理的资本结构能够提高企业的效率,降低企业的风险,同时也能够为企业的持续发展提供支持。

企业可以通过调整资本结构,提高资本利用效率,降低资本成本,实现企业的长期稳定发展。

在资本主义社会中,资本结构通常是由企业管理者通过调整固定资本和可变资本的比例来实现的。

一般来说,企业管理者会根据企业的需求、市场情况、成本等因素来调整资本结构,使得企业能够获得最佳的经济效益。

除了调整资本结构之外,企业还可以通过其他方式来提高资本利用效率。

例如,通过优化企业运营流程,提高生产效率,降低能源消耗和环境污染;通过利用先进的技术和设备,提高资本的利用效率,降低资本成本;通过合理规划企业的资产,提高资产利用率,降低资产的闲置和浪费等。

拓展:资本结构是指企业资本的有机构成部分,即资本的主要组成部分,包括资本有机构成和资本物理构成。

其中,资本有机构成是指企业所有可变资本(包括人力资本和物化资本)与固定资本(包括资本设备、厂房等)的比率,反映了企业资产中可变资本占比较大,而资本物理构成是指企业资本的物理构成部分,包括货币资本、实物资本和应收账款等。

资本结构是企业管理的重要内容之一。

合理的资本结构能够提高企业的效率,降低企业的风险,同时也能够为企业的持续发展提供支持。

企业可以通过调整资本结构,提高资本利用效率,降低资本成本,实现企业的长期稳定发展。

除了调整资本结构之外,企业还可以通过其他方式来提高资本利用效率。

例如,通过优化企业运营流程,提高生产效率,降低能源消耗和环境污染;通过利用先进的技术和设备,提高资本的利用效率,降低资本成本;通过合理规划企业的资产,提高资产利用率,降低资产的闲置和浪费等。

《资本结构的基本理论》一、资本结构的定义与重要性资本结构是指企业各种长期资金筹集来源的构成和比例关系,通常是指长期债务资本和权益资本各占多大比例。

它在企业的财务管理中占据着至关重要的地位。

一个合理的资本结构能够为企业带来诸多好处。

首先,它可以降低企业的资本成本。

通过优化债务和权益的比例,企业可以找到一个成本最低的融资组合,从而提高企业的价值。

其次,合理的资本结构有助于提升企业的财务稳定性。

适当的债务水平可以在一定程度上约束企业的管理层,使其更加谨慎地进行经营决策,同时也能为企业在面临经济波动时提供一定的缓冲。

此外,良好的资本结构还能增强企业的融资能力,吸引更多的投资者和债权人,为企业的持续发展提供资金支持。

二、资本结构的基本理论(一)净收益理论净收益理论认为,由于债务资金成本低于权益资金成本,因此,企业可以通过不断增加债务融资的比例来降低综合资本成本,从而提高企业的价值。

当债务融资比例达到 100%时,企业的综合资本成本最低,企业价值达到最大。

然而,净收益理论存在一定的局限性。

它忽略了随着债务比例的增加,企业的财务风险也会不断加大。

过高的债务水平可能导致企业面临破产的风险,从而降低企业的价值。

(二)净营业收益理论净营业收益理论认为,企业的综合资本成本和企业价值与资本结构无关。

无论企业的资本结构如何变化,企业的综合资本成本都是固定的,企业的价值也不会因为资本结构的改变而发生变化。

该理论的依据是,企业的综合资本成本是由其经营风险决定的,而不是由资本结构决定的。

企业的经营风险是由企业的营业收入、成本费用等因素决定的,与资本结构无关。

因此,企业的价值也是由其经营业绩决定的,而不是由资本结构决定的。

净营业收益理论也存在一定的缺陷。

它没有考虑到债务融资的税盾效应和财务杠杆效应,这些效应可能会对企业的价值产生影响。

(三)传统理论传统理论是净收益理论和净营业收益理论的折中。

它认为,在一定的债务比例范围内,企业的综合资本成本会随着债务比例的增加而降低,企业的价值也会随着债务比例的增加而提高。

资本结构通俗理解资本结构是指企业资产和负债之间的比例关系,它反映了企业通过债务和股权融资所达到的资金结构。

资本结构的合理配置对企业的经营和发展具有重要影响。

本文将以通俗易懂的方式介绍资本结构的概念和作用。

一、什么是资本结构?资本结构是企业通过债务和股权融资所达到的资金结构。

简单来说,就是企业在运营过程中,通过债务和股权的比例来融资。

债务融资即企业通过借债的方式获取资金,股权融资即企业通过发行股票或增发股票的方式获取资金。

资本结构通常用负债率来衡量,负债率越高,说明企业通过债务融资所占比重越大。

二、资本结构的作用1.影响企业的盈利能力和风险承受能力:资本结构的合理配置可以影响企业的盈利能力和风险承受能力。

债务融资可以降低企业的税负,增加利润;但同时也增加了企业的偿债风险。

股权融资可以增加企业的净资产,提高企业的信誉度,但对股东的利益分配有一定的限制。

因此,企业需要根据自身情况,合理配置资本结构,平衡盈利和风险。

2.影响企业的投资和运营决策:资本结构也会影响企业的投资和运营决策。

债务融资的成本相对较低,可以降低企业的融资成本,提高投资回报率;股权融资则会对企业的股东权益产生影响,对企业的资本运作和股东利益分配有一定的限制。

因此,企业在做出投资和运营决策时,需要考虑到资本结构的影响。

三、如何确定合理的资本结构?确定合理的资本结构是企业经营管理的重要课题,需要综合考虑多个因素:1.企业的经营规模和业务特点:不同规模和业务特点的企业,其资本结构的合理配置也会不同。

例如,规模较大的企业可以通过发行债券等债务融资方式获取更多资金,而规模较小的企业则更适合通过股权融资获取资金。

2.行业的特点和发展阶段:不同行业的特点和发展阶段也会对资本结构的选择产生影响。

例如,资本密集型行业更适合债务融资,而技术创新型企业则更适合股权融资。

3.市场环境和投资者需求:市场环境和投资者需求也会对资本结构的选择产生影响。

例如,如果市场对债务融资更加青睐,企业可以适当增加债务融资比例;如果市场对股权融资更加青睐,企业可以适当增加股权融资比例。

金融学考研复习公司理财习题(17)第十六章资本结构:基本概念1.MM假设列举在一个无税的世界里,MM理论成立所需的3个假设。

在现实的世界中,这些假设是否合理请解释。

2.MM命题在一个无税、无交易成本、无财务困境成本的世界里,下面的说法是正确的、错误的、还是不确定如果一个公司发行权益来回购一部分债务,公司股票的每股价格将上涨,这是因为回购债务使得风险减小。

请解释。

3.MM命题在一个无税、无交易成本、无财务困境成本的世界里,下面的说法是正确的、错误的、还是不确定适度负债将不会增加公司权益的必要回报。

请解释。

4.MM命题在其他各方面均一样的情况下,税使得杠杆公司的价值大于无杠杆公司的价值,其玄机是什么5.经营风险与财务风险解释经营风险和财务风险的概念。

假如A企业的经营风险大于B企业,是否A企业的权益资本成本将更高请解释。

6.MM命题您将如何回答下面的争论Q:如果一个企业增加债务的使用,企业权益的风险将会增加,对吗A:对,MM定理Ⅱ的实质内容就是这个。

Q:如果一个企业增加负债的使用,还债时违约的可能性将增加,因此将增加企业所负债务的风险,对吗A:对。

Q:换句话说,增加负债会增加权益与负债的风险,对吗A:就是这样。

Q:那么,如果企业只采用权益或负债进行融资,这两种资本的风险均会因负债的增加而加大,那么负债的增加将增加企业的总风险,从而降低企业的价值,对吗A:7.最优资本结构是否可以很容易地辨认出使公司价值最大化的负债权益比,为什么8.财务杠杆为什么债务的使用被称之为“财务杠杆”9.自制杠杆什么是自制杠杆10.目标资本结构涉及资本结构的财务管理的基本目标是什么11.EBIT与杠杆Money股份有限公司是一家无负债的公司,其总市值为150000美元。

在经济环境正常的情况下,EBIT预计为14000美元。

如果在经济极力扩张的情况下,EBIT可增加30%。

如果经济衰退,EBIT则会降低60%。

公司正考虑发行60000美元利息率为5%的债务。

资本结构的名词解释资本结构是企业财务管理中的关键概念之一,它指的是企业在不同来源的资金中所占比例。

也就是说,资本结构描述了企业通过债务和股权两种途径融资所形成的财务结构。

在这篇文章中,我们将解释资本结构的概念、影响因素以及管理策略。

一、资本结构的概念资本结构是企业财务战略中的重要元素,是指企业通过债务和股权来融资的比例和组合。

债务融资通常是指向银行、金融机构或其他投资者借款,以支付企业的运营费用或资本投资。

而股权融资则是通过向股东发行或出售股票来筹集资金。

二、资本结构的影响因素资本结构的形成和选择是由多个因素综合影响的。

1.企业规模和发展阶段:企业规模和发展阶段对资本结构的影响较大。

初创企业通常以股权融资为主,因为它们往往难以获得债务融资。

相反,大型成熟企业通常更容易通过债务融资来获得资金。

2.行业特征:不同行业的企业在资本结构选择上存在差异。

例如,资本密集型行业通常更倾向于债务融资,而高科技行业则更多地依赖股权融资。

3.盈利能力和风险承受能力:企业的盈利能力和风险承受能力也会影响其资本结构的选择。

盈利能力强的企业通常更容易获得债务融资,因为它们具备了偿还债务的能力。

而风险承受能力较强的企业则更愿意通过股权融资来分担风险。

三、资本结构管理策略企业应该根据自身的情况和目标合理选择和管理资本结构。

以下是一些常见的资本结构管理策略:1.整合债务和股权融资:企业可以通过整合债务和股权融资来实现最优的资本结构。

这样可以充分利用两种融资方式的优势,例如债务融资的低成本和股权融资的风险分散。

2.财务杠杆效应:财务杠杆效应指的是通过债务融资来提高企业的盈利能力和股东回报率。

企业可以通过适量的债务融资来提高财务杠杆效应,并获得更高的收益率。

3.风险管理:企业在管理资本结构时应注意风险管理。

过度债务融资可能导致企业承担过多的财务风险,而纯股权融资则可能降低企业的偿债能力。

因此,企业应根据自身风险承受能力和行业特点来合理分配债务和股权比例。

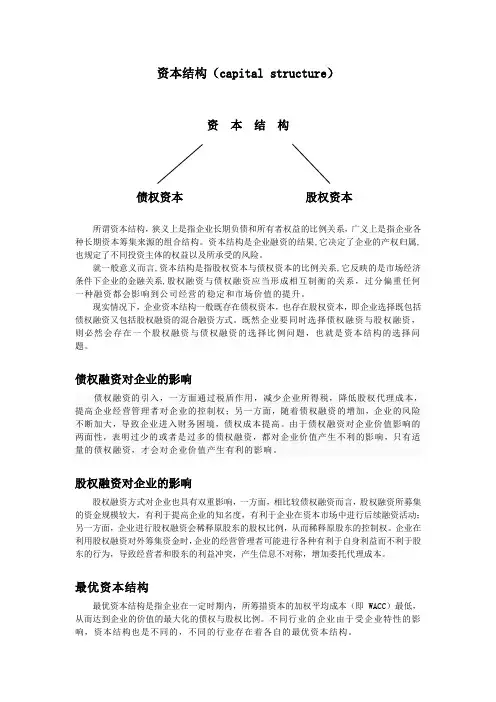

资本结构(capital structure)资本结构债权资本股权资本所谓资本结构,狭义上是指企业长期负债和所有者权益的比例关系,广义上是指企业各种长期资本筹集来源的组合结构。

资本结构是企业融资的结果,它决定了企业的产权归属,也规定了不同投资主体的权益以及所承受的风险。

就一般意义而言,资本结构是指股权资本与债权资本的比例关系,它反映的是市场经济条件下企业的金融关系,股权融资与债权融资应当形成相互制衡的关系,过分偏重任何一种融资都会影响到公司经营的稳定和市场价值的提升。

现实情况下,企业资本结构一般既存在债权资本,也存在股权资本,即企业选择既包括债权融资又包括股权融资的混合融资方式。

既然企业要同时选择债权融资与股权融资,则必然会存在一个股权融资与债权融资的选择比例问题,也就是资本结构的选择问题。

债权融资对企业的影响债权融资的引入,一方面通过税盾作用,减少企业所得税,降低股权代理成本,提高企业经营管理者对企业的控制权;另一方面,随着债权融资的增加,企业的风险不断加大,导致企业进入财务困境,债权成本提高。

由于债权融资对企业价值影响的两面性,表明过少的或者是过多的债权融资,都对企业价值产生不利的影响,只有适量的债权融资,才会对企业价值产生有利的影响。

股权融资对企业的影响股权融资方式对企业也具有双重影响,一方面,相比较债权融资而言,股权融资所募集的资金规模较大,有利于提高企业的知名度,有利于企业在资本市场中进行后续融资活动;另一方面,企业进行股权融资会稀释原股东的股权比例,从而稀释原股东的控制权。

企业在利用股权融资对外筹集资金时,企业的经营管理者可能进行各种有利于自身利益而不利于股东的行为,导致经营者和股东的利益冲突,产生信息不对称,增加委托代理成本。

最优资本结构最优资本结构是指企业在一定时期内,所筹措资本的加权平均成本(即WACC)最低,从而达到企业的价值的最大化的债权与股权比例。

不同行业的企业由于受企业特性的影响,资本结构也是不同的,不同的行业存在着各自的最优资本结构。

资本结构概念

资本结构是指企业的各种资本的价值构成及其比例关系,是企业在某一时期的融资组合的结果。

是指在企业资本总额中各种资本来源的构成比例,最基本的资本结构是借入资本和自有资本的比例,以债务股权比率或资产负债率表示。

企业在某一时期的资本可以分为债务资本和权益资本,也可以分为短期资本和长期资本。

资本结构是企业各种资本的价值构成其比例。

资本结构理论是西方国家财务理论的重要组成之一。

资本结构的种类

资本结构可以从不同角度来认识,于是形成各种资本结构种类,主要有资本的属性结构和资本的期限结构两种。

1、资本的属性结构:资本的属性结构是指企业不同属性资本的价值构成及其比例关系。

2、资本的期限结构。

资本的期限结构是指不同期限资本的价值构成及其比例关系。

资本结构的意义

1、合理安排债权资本比例可以降低企业的综合资本成本率。

2、合理安排债权资本比例可以获得财务杠杆利益。

3、合理安排债券资本比例可以增加公司的价值。

资本结构和资产结构的区别

资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

广义的资本结构是指企业全部资本的构成及其比例关系。

资产结构,是指各种资产占企业总资产的比重。

主要是指固定投资和证券投

资及流动资金投放的比例。