财务管理第4章货币时间价值(精)

- 格式:ppt

- 大小:1.58 MB

- 文档页数:76

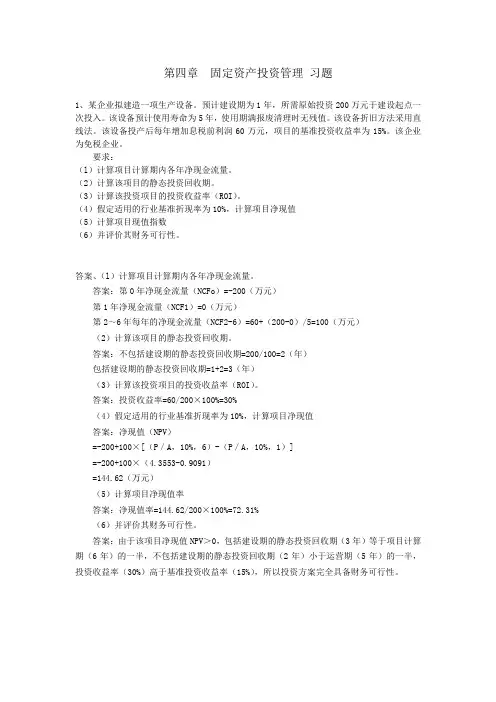

第四章固定资产投资管理习题1、某企业拟建造一项生产设备。

预计建设期为1年,所需原始投资200万元于建设起点一次投入。

该设备预计使用寿命为5年,使用期满报废清理时无残值。

该设备折旧方法采用直线法。

该设备投产后每年增加息税前利润60万元,项目的基准投资收益率为15%。

该企业为免税企业。

要求:(l)计算项目计算期内各年净现金流量。

(2)计算该项目的静态投资回收期。

(3)计算该投资项目的投资收益率(ROI)。

(4)假定适用的行业基准折现率为10%,计算项目净现值(5)计算项目现值指数(6)并评价其财务可行性。

答案、(l)计算项目计算期内各年净现金流量。

答案:第0年净现金流量(NCFo)=-200(万元)第1年净现金流量(NCF1)=0(万元)第2~6年每年的净现金流量(NCF2-6)=60+(200-0)/5=100(万元)(2)计算该项目的静态投资回收期。

答案:不包括建设期的静态投资回收期=200/100=2(年)包括建设期的静态投资回收期=1+2=3(年)(3)计算该投资项目的投资收益率(ROI)。

答案:投资收益率=60/200×100%=30%(4)假定适用的行业基准折现率为10%,计算项目净现值答案:净现值(NPV)=-200+100×[(P/A,10%,6)-(P/A,10%,1)]=-200+100×(4.3553-0.9091)=144.62(万元)(5)计算项目净现值率答案:净现值率=144.62/200×100%=72.31%(6)并评价其财务可行性。

答案:由于该项目净现值NPV>0,包括建设期的静态投资回收期(3年)等于项目计算期(6年)的一半,不包括建设期的静态投资回收期(2年)小于运营期(5年)的一半,投资收益率(30%)高于基准投资收益率(15%),所以投资方案完全具备财务可行性。

2、某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下:要求:(1)在答题纸上计算上表中净现金流量。

第一章知识点11. 与其他企业组织形式相比,公司制企业最重要的特征是()A. 所有权与经营权的潜在分离B. 创办费用低C. 无限责任D. 筹资容易正确答案是:所有权与经营权的潜在分离第一章知识点21.公司的所有者同其管理者之间的财务关系反映的是()。

A. 公司与员工之间的关系B. 公司与债权人之间的财务关系C. 公司与政府之间的财务关系D. 公司与股东之间的财务关系正确答案是:公司与股东之间的财务关系2.下列各项中体现债权与债务关系的是()。

A. 企业与政府之间的财务关系B. 企业与受资者之间的财务关系C. 企业与债权人之间的财务关系D. 企业与债务人之间的财务关系正确答案是:企业与债务人之间的财务关系第一章知识点31.财务活动是围绕公司战略与业务运营展开的,具体包括()几个方面。

A. 融资活动B. 投资活动C. 利润分配活动D. 日常财务活动The correct answers are: 投资活动, 融资活动, 日常财务活动, 利润分配活动2.下列各项中,属于企业融资引起的财务活动有()。

A. 利用商业信用B. 偿还借款C. 支付股票股利D. 购买国库券The correct answers are: 偿还借款, 支付股票股利, 利用商业信用第一章知识点51.下列各项企业财务管理目标中,能够同时考虑资金的时间价值和投资风险因素的是()。

A. 每股收益最大化B. 股东财富最大化C. 利润最大化D. 产值最大化正确答案是:股东财富最大化2.企业财务管理目标的最优表达是()。

A. 资本利润率最大化B. 每股利润最大化C. 利润最大化D. 股东财富最大化正确答案是:股东财富最大化第二章知识点11.资金时间价值的实质是()。

A. 利润率B. 资金周转使用后的增值额C. 利息率D. 差额价值正确答案是:资金周转使用后的增值额1.货币的时间价值是()。

A. 货币经过一定时间的投资而增加的价值B. 随着时间的延续,资金总量在循环和周转中按几何级数增长,使货币具有时间价值C. 同有考虑风险和通货膨胀条件下的社会平均资金利润率D. 现在的一元钱和一年后的一元钱的经济效用不同E. 货币经过一定时间的投资和再投资所增加的价值The correct answers are: 现在的一元钱和一年后的一元钱的经济效用不同, 随着时间的延续,资金总量在循环和周转中按几何级数增长,使货币具有时间价值2.下列属于财务管理观念的是()。

第4章货币时间价值4.1 复习笔记一、货币的时间价值1.货币的时间价值的含义货币的时间价值是指当前所持有的一定货币量比未来获得的等量货币具有更高的价值。

2.货币具有时间价值的原因(1)货币用于投资可获得利息,因此现在的一定货币量可在将来获得更多的货币量。

(2)货币购买力会受通货膨胀的影响而贬值,因此现在的货币比其将来等量的货币价值要高。

(3)由于预期收入的不确定性,在未来要获得现在的等量货币要付出一定的风险成本,因此现在的货币要比其将来等量的货币价值高。

二、复利与终值计算1.复利与终值复利是指将每一计息期所产生的利息再加入本金一并计算的利息,俗称利滚利。

复利计息就是将当前价值(现值)转变为未来价值(终值)的过程。

以FV代表终值,PV代表现值n代表期限i表示利率。

复利的终值计算公式为:式中,(1+i)n,称之为终值系数。

复利与单利相比,复利的投资价值更大。

2.终值或货币时间价值的计算方法(1)运用公式计算这种方法适用于简单的公式计算。

(2)运用系数表计算在实际操作中还有许多种类的系数表可供使用,只要查到与已知变量相对应的数值,就可以方便地计算出所要求的数值。

(3)运用专业财务计算器或计算机软件计算运用专业财务计算器或计算机软件能使得货币时间价值的计算更为简单、快捷和精确。

在使用财务计算器时,应注意现金流出为负值,而现金流入则为正值,未使用的键可以0填充。

也可以运用计算机中的Excel或Lotus软件程序来计算货币的时间价值。

同样,现金流入为正值,现金流出为负值。

3.计息次数、实际年利率及连续复利(1)计息次数与非整年计息复利计息通常是按一年一次来计算的,这种利率称之为年度百分率(APR)。

但实际生活中,并非都是按整年一次计息的,如一年中有按季度计息的、有按月计息的,甚至有按日计息的。

一年中复利计息的次数越多,其将来的终值也就越大。

以m表示1年内的复利计息的次数、n表示年限,则非整年计息的终值计算公式为:(2)实际年利率将各种不同计息次数换算为每年一次计息时的对应利率,就是实际年利率(EFF)。