公司理财学原理 第4章 货币时间价值与相关风险

- 格式:ppt

- 大小:1.05 MB

- 文档页数:43

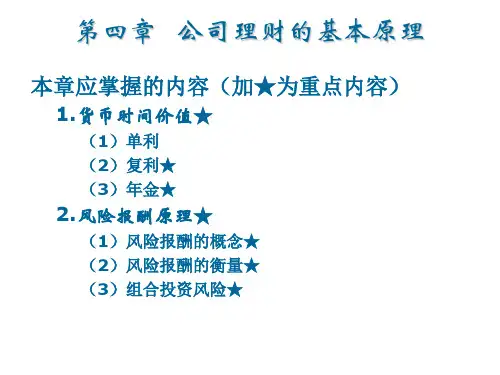

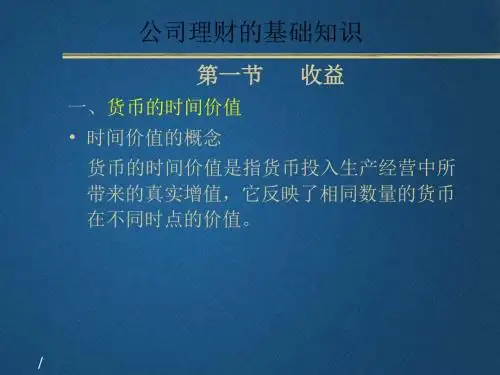

企业理财学-货币时间价值第二篇企业理财的价值观念与估价第四章货币时间价值第一节货币时间价值概述货币时间价值的概念(1)货币时间价值的含义时间价值是客观存在的经济范畴,其原理正确地揭示了不同时点上资金间的换算关系,是财务决策的依据。

货币时间价值,是指货币经历一定时间的投资和再投资所增加的价值,也称资金的时间价值。

实务中,人们习惯以相对数表示货币的时间价值,即用增加的价值占投入货币的百分数表示。

从量的规定性来看,货币时间价值是没有风险及通货膨胀条件下的社会平均资金利润率。

(2)实例分析第二节货币时间价值的计算 1. 单利终值和现值的计算(1)单利:不计复利,资金存续期间每期的利息只按初始本金计算。

(2)单利终值:按单利计算的到期本利和(FVn)。

单利终值的计算:FVn PV0×(1+i×n)(3)单利现值:以后某期收到或付出资金按单利计算的当前价值(PV0)。

可用倒求本金的方式计算。

根据已知终值求现值的过程,叫做贴现。

单利现值的计算:PV0 FVn ×1/(1+i×n)第二节货币时间价值的计算单利终值的计算:第二节货币时间价值的计算单利现值的计算:第二节货币时间价值的计算 2. 复利终值和现值的计算(1)复利:资金存续期间每期的利息均按上一期的本息和计算。

即所谓“利上滚利”(2)复利终值:以复利方式计算的若干期后包括本金和利息在内的未来价值(FVn)。

复利终值的计算:FVn PV0× 1+i n (3)复利现值:以后年份收到或付出资金,按复利方式计算的现在价值(PV0)。

可用倒求本金方式计算。

复利现值的计算: PV0 FVn×1/ 1+i n 第二节货币时间价值的计算复利终值的计算:第二节货币时间价值的计算复利现值的计算:第二节货币时间价值的计算实例分析:第二节货币时间价值的计算 3. 年金终值和现值的计算(1)年金:一定时期内间隔相同时间同等金额的系列收付款项。

公司理财学原理

在公司理财学中存在着几个重要的原理,这些原理对于企业的财务决策和资金管理起着关键的作用。

以下是其中的几个原理:

1. 时间价值原理:企业资金的价值随着时间的推移而发生变化,即同样数额的资金在不同时间点拥有不同的价值。

公司在进行财务决策时,需要考虑到资金的时间价值,以便做出最为经济合理的选择。

2. 风险收益原理:投资风险和预期收益之间存在着一定的关系,通常来说,高风险的投资具有较高的预期收益,而低风险的投资则带来较低的预期收益。

公司在进行投资决策时需要权衡风险与收益之间的关系,以确保获得最佳的资金利用效果。

3. 分散投资原理:将资金投资于多个资产或项目,可以有效分散风险,避免单一投资带来的风险集中。

通过分散投资,公司能够降低整体投资组合的波动性,并提高投资组合的长期收益。

4. 杠杆效应原理:杠杆效应指的是公司通过借债来扩大投资规模,从而使企业的利润和资本回报率产生变化的原理。

杠杆效应可以增加公司的盈利能力,但同时也增加了财务风险。

5. 税收优惠原理:税收对于公司的经营和理财决策具有重要影响。

公司可以通过合理利用税收政策的优惠,降低税负,提高利润。

同时,税收政策也会对公司的资金运作和投资选择产生一定的影响。

这些原理在公司理财学中起着重要的作用,公司需要运用这些原理来进行财务规划和决策,以实现最佳的财务管理和资金利用效果。