中海油服战略规划演示版80页PPT

- 格式:ppt

- 大小:8.52 MB

- 文档页数:80

2021年油服企业发展战略和经营计划2021年3月目录一、行业格局和趋势 (3)二、公司发展战略 (4)1、战略定位 (4)2、发展总体思路 (4)3、战略思路 (4)(1)技术发展战略 (4)(2)国际化发展战略 (5)三、公司经营计划 (5)四、可能面对的风险 (6)1、可能面对的主要风险 (6)(1)市场竞争风险 (6)(2)健康安全环保风险 (6)(3)境内外业务拓展及经营风险 (7)(4)汇率风险 (7)(5)资产减值风险 (7)(6)应收账款回收风险 (8)(7)人力资源风险 (8)2、风险应对措施 (8)一、行业格局和趋势原油需求的增量与世界经济的增长速度密切相关,多家国际机构认为历经2020年全球经济萎缩后,未来几年世界经济的增速将逐渐恢复。

尽管OPEC+积极采取执行减产协议,但全球原油的总产量依然增加,原油产量依然处于供大于求状态。

国际原油价格将在中低位较长时间徘徊,石油公司的上游勘探开发投资应该不会出现大幅扩张。

多家国际机构认为2021年油公司的资本支出将缓慢增加,YQ的控制情况是重要原因之一,未来五年上游勘探开发投资将持续增加,但直至2025年前上游勘探开发支出仍将远低于2014年的水平。

油田服务公司的订单虽增加,作业量将稳步回升,但油公司将继续聚焦成本压缩,提升效率,因此服务价格的回升将存在滞后。

油田服务供应商继续提供高效解决方案,进一步降低勘探开发成本,为油公司贡献价值。

通过收购、兼并、合营等多种方式重构行业版图,优化调整资产结构,提升发展质量。

未来几年在技术服务领域,专业集中度将进一步提高,大型综合油田服务公司掌控众多核心技术,拥有完整的服务链条,因此将获得更强的议价能力。

对于大型装备板块,例如海上物探、海上钻井和油田服务船舶等,迫于持续的资源供应过剩压力,复苏过程仍将充满挑战。

二、公司发展战略1、战略定位海上油气行业物探勘察、钻井、技术服务和船舶服务综合型油田服务供应商;油田勘探、生产综合解决方案的提供商;具备全海域服务能力。

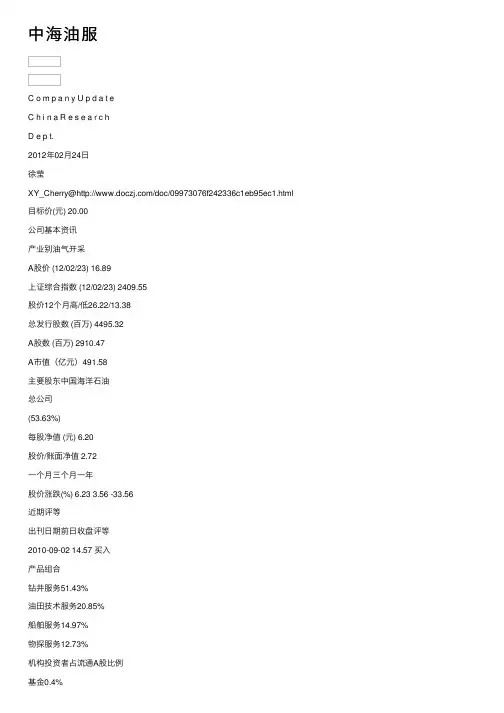

中海油服C o m p a n y U p d a t eC h i n a R e s e a r c hD e p t.2012年02⽉24⽇徐莹XY_Cherry@/doc/09973076f242336c1eb95ec1.html ⽬标价(元) 20.00公司基本资讯产业别油⽓开采A股价 (12/02/23) 16.89上证综合指数 (12/02/23) 2409.55股价12个⽉⾼/低26.22/13.38总发⾏股数 (百万) 4495.32A股数 (百万) 2910.47A市值(亿元)491.58主要股东中国海洋⽯油总公司(53.63%)每股净值 (元) 6.20股价/账⾯净值 2.72⼀个⽉三个⽉⼀年股价涨跌(%) 6.23 3.56 -33.56近期评等出刊⽇期前⽇收盘评等2010-09-02 14.57 买⼊产品组合钻井服务51.43%油⽥技术服务20.85%船舶服务14.97%物探服务12.73%机构投资者占流通A股⽐例基⾦0.4%券商集合理财0.05%股价相对⼤盘⾛势中海油服(601808.SH/2883.HK) Buy买⼊新资产逐步投放结论与建议:中海油⽥服务股份有限公司是中国近海最具规模的综合型油⽥服务供应商,业务涉及海上⽯油及天然⽓勘探、开发及⽣产的各阶段,主营业务钻井服务、油⽥技术服务、船舶服务及物探勘察服务,在各领域的市场占有率分别达到约80%、60%、50%及80%。

今后两年是公司新建装备投产运营⾼峰期,作业量、营收增长都⽐较确定;看好⾼油价推动全球勘探开采⾏业景⽓上⾏,利好油⽥服务⾏业使⽤率及⽇费率复苏。

预计11-13年EPS分别为0.91、1.05和1.16元;⽬前A股价对应11-13年PE分别为18.5倍、16倍、14.6倍,给予买⼊的投资建议;H股价对应11-13年PE为12倍、10.4倍和9.4倍,给予买⼊的投资建议。

公司1-3Q实现销售收⼊133.18亿元,同⽐减2.3%,实现归属于母公司股东的净利润33.74亿,同⽐减1.6%,对应基本每股收益0.75元;3Q销售收⼊49.60亿,同⽐增长6.97%,归属于母公司股东的净利润13.03亿,同⽐增长3.8%,对应EPS为0.29元。