第九章 长期负债

- 格式:doc

- 大小:46.00 KB

- 文档页数:4

第九章长期负债

授课题目(章节)

第一节长期负债概述

第二节长期借款

第三节应付债券

第四节其他长期负债

教学目的与要求

1、要求掌握长期负债的特点

2、要求掌握长期借款、应付债券、长期应付款的核算

教学难点与重点

【重点】

应付债券

【难点】

1、应付债券溢折价的处理

2、可转换债券的处理

教学方法与时间分配

本章以教师课堂讲授为主,结合胶片教学。

本章预计占用6学时

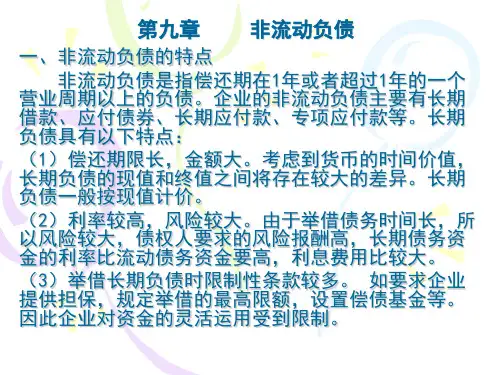

第一节长期负债概述

一、长期负债的含义及性质

(一)含义:

(二)特点(性质):

1、债务偿还的期限较长,一般在一年以上

2、债务的金额较大

3、这项债务可以采用分期偿还的方式,或者分期偿还利息,到期偿还本金,或者到期一次还本付息

二、长期负债的分类

1、长期借款

2、应付债券

3、长期应付款

4、住房周转金

5、专项应付款

三、举借长期债务和增加股东投入的比较

企业生产经营所需的能够长期占用的资金,主要有两项来源:一是投资者投入的资本;二是举借长期债务。

(一)举借长期债务的优点在于:

1、不影响企业原有的股权结构,有利于保持原有的股东控制企业的权力。

2、可增加股东所得的盈余。

债权人只能获得按固定利率计算的利息,若企

业的投资利润率高于长期负债的固定利率,剩余利益将全部归股东所有。

3、长期负债的利息可作为正常的经营费用从利润中扣减,而股利只能从税后净利中支付。

(二)举借长期债务的缺点在于:

1、长期负债的利息是必须定期支付的固定费用。

2、长期负债一般有明确的到期日,

3、债权人对企业财产享有优先要求权,这种要求权可能迫使企业进行破产清算。

四、借款费用的处理原则与方法(简介)

(一)借款费用的概念

借款费用是企业承担的、与借入资金相关的利息和其他费用。

(二)借款费用的处理方法

1、属于流动负债性质的借款费用或者虽然是长期借款性质但不是用于购建固定资产的借款费用,直接计入当期损益。

2、需要经过相当长的时间才能达到可销售状态的存货,其借款费用不计入所制造的存货价值之内。

(房地产开发企业例外)

3、为投资发生的借款费用,不予以资本化,直接计入当期财务费用

4、为购建固定资产而发生的专门借款所发生的费用,在固定资产尚未交付使用前所发生的,如果符合资本化条件的,予以资本化,计入所建造固定资产价值;如果不符合资本化条件,直接计入当期财务费用。

5、在筹建期间发生的长期借款费用(除为购建固定资产而发生的长期借款费用外),计入长期待摊费用。

6、在清算发生期间发生的长期借款费用计入清算损益。

第二节长期负债借款

一、长期借款:

(一)含义:

(二)核算中应注意的问题:

1、利息支出、汇兑损失等借款费用应按照权责发生制原则计入有关科目。

2、长期借款的本金和利息以外币折合差额均应计入“长期借款”科目。

注:与短期借款的处理相比较

(三)帐务处理

举例说明

第三节应付债券

一、应付债券

(一)含义

债券是企业筹集资金而发行的一种书面凭证。

通过凭证上所记载的利率、期限等,表明发行债券企业允诺在未来某一特定日期还本付息。

企业超过一年期以上的债券,构成了一项长期负债,作“应付债券”核算;企业发行的一年期或一年期以下的债券,作为流动负债,在“应付短期债券”中核算。

(二)应付债券的发行价格:

1、平价发行:债券的票面利率与同期银行利率一致,按票面价值的价格发行。

2、溢价发行:债券的票面利率高于同期银行利率,按超过票面价值的价格为

发行价格,表明企业以后期多付利息而事先得到的补偿。

3、折价发行:债券的票面利率低于同期银行利率,按低于票面价值的价格为

发行价格,表明企业以后期少得利息而预先给投资者的补偿。

(三)核算使用的主要会计科目:

1、应付债券-债券面值

2、应付债券-应计利息

3、应付债券-债券溢价

4、应付债券-债券折价

(四)主要帐务处理:

1、帐务处理原则:

(1)不管是溢价发行债券还是折价发行债券,债券到期时“应付债券”科目中的“债券面值”和“应计利息”两个科目,反映债券的票面价值与按票面价值同票面利率计算的应计利息。

(2)支付的债券代理发行手续费及印刷费,在用债券资金购建的固定资产尚未完工交付使用,并办理竣工决算前,计入“在建工程”;在所购建资产办理竣工决算手续后,或者不是为购建固定资产而发行的长期债券,计入“财务费用”。

(3)企业债券应按权责发生制原则按期预提,一般按年计提。

溢价或折价发行债券,其实际收到的金额与债券票面金额的差额,应在债券存续期间分期摊销。

摊销方法有直线法和实际利率法。

2、账务处理举例:

例:某企业19X1年1月1日发行5年期面值为500万元的债券,票面利率为年利率10%,企业按510万元的价格出售

1、收到发行债券款

借:银行存款 5,100,000

贷:应付债券-债券面值 5,000,000

应付债券-债券溢价 100,000

2、19X1年底计提利息和摊销溢价时

每年应计债券利息=500×10%=50(万)

每年应摊销溢价金额=10÷5=2(万)

每年的利息费用为50-2=48(万)

借:在建工程(财务费用) 480,000

应付债券-债券溢价 20,000

贷:应付债券-应计利息 500,000

例:某企业19X1年1月1日发行5年期面值为400万元的债券,票面利率为年利率6%,企业按380万元的价格出售。

1、收到发行债券款

借:银行存款 3,800,000

应付债券-债券折价 200,000

贷:应付债券-债券面值 4,000,000

2、年末计提利息并摊销折价时

每年应计债券利息=400×6%=24(万)

每年应摊销折价金额=20÷5=4(万)

每年应负担的利息费用=24+4=28(万)

借:在建工程(财务费用) 280,000

贷:应付债券-债券折价 40,000

应付债券-应计利息 240,000

二、可转换公司债券

(一)概述

1、概念

2、性质:双重性

3、发行方式

(二)账务处理

1、科目设置:应付债券-可转换公司债券

2、主要问题:

(1)在未转换为股份前,与一般公司债券相同

(2)到期未转换为股份的,偿还本息的处理与一般公司债券相同

(3)转换为股份时,按债券的账面价值结转,不确认转换损益

3、账务处理举例

三、长期应付款

(一)核算内容及特点:

1、核算内容:

(1)补偿贸易引进设备应付款

补偿贸易是从国外引进设备,再用该设备生产的产品归还设备价款。

国家为了鼓励企业开展补偿贸易,规定开展补偿贸易的企业,补偿期内免交引进设备所生产的产品的流转税。

(2)应付融资租赁款

2、特点:

1、款项数额大

2、偿还期长

3、具有分期付款性质

4、经常涉及因汇率变动而引起的汇兑损益问题

(二)帐务处理:

例:某企业开展补偿贸易业务,从国外引进设备价款折合人民币50万元(不需安装就可投产使用),企业准备用所生产的产品归还引进设备款。

引进设备投产后,第一批生产产品100件,每件销售价格1000元,销售成本800元,这一批产品全部用于还款。

1、引进设备时

借:固定资产 500,000

贷:长期应付款-应付补偿贸易引进设备款 500,000

2、第一批产品销售

借:应收帐款 100,000

贷:主营业务收入 100,000

3、结转成本

借:主营业务成本 80,000

贷:库存商品 80,000

4、用第一批产品价款偿还设备价款

借:长期应付款-应付补偿贸易引进设备款 100,000

贷:应收帐款 100,000。