2020国际家居饰品行业分析报告

- 格式:pptx

- 大小:8.44 MB

- 文档页数:35

家居行业分析报告一、定义:家居行业是指提供家庭生活必需品和装饰品的企业所构成的一种产业。

家居行业的产品涵盖从家具到家居装饰、厨房用品、灯具、餐具等,重点以家具为主要产品。

二、分类特点:1.市场规模:中国家居行业整体规模较大,并且市场需求逐步增长。

2019年中国家居市场规模为2.47万亿元,预计到2024年将达到3.93万亿元。

2.产品种类:家居行业产品种类繁多,涵盖了家居装饰、家具、厨具等多个方面,市场份额较为均衡。

3.消费者需求变化:消费者倾向于购买时尚、环保的家居用品,这驱动着行业面临着一些新的机遇和挑战。

三、产业链:家居行业的产业链大致包括原材料调配、生产和终端销售环节。

原材料调配:家居行业需要较多的原材料,包括钢铁、木材、无纺布材料、聚氨酯等。

这些材料在生产中被随着家居制品的工艺流程所需要。

生产:家居的生产环节包括设计、板材加工、油漆喷涂、木工组装、软包装缝制、电器安装等。

销售环节:家居行业的渠道多样,除了传统的实体店销售模式外,电商渠道已经成为主要的销售模式之一,其中包括淘宝、天猫、京东等平台。

四、发展历程:1.阶段一:1980年代-1990年代家居行业在这个时期处于快速发展时期,工艺水平不高,产品、渠道都比较简单。

2.阶段二:1990年代末-2000年代初随着中国市场及商业文化的发展,家具企业开始崛起,在家居行业中占有更重要的地位。

3.阶段三:2000年代中期-2010年代初中国家居行业不断壮大,并逐步与国际家居行业市场接轨。

行业企业数量增加,同时开始关注品牌建设和高品质产品的制造。

4.阶段四:2010年代至今中国家居行业开始实现转型升级,电商、智能家居等多个新兴趋势协同发展。

同时,健康环保、定制家具等也成为新的行业发展方向。

五、行业政策文件及其主要内容:2019年,中共中央和国务院公布了《关于促进家庭消费的意见》,意见主要内容包括:通过家政服务、生活服务、健康产品等多种渠道去促进家庭消费;培育发展家居消费,推动家居产业健康发展;制定促使家居消费变得更智能、更健康的政策等。

2020年家具设计市场调研报告文档2020 Furniture Design Market Research Report编订:JinTai College2020年家具设计市场调研报告文档小泰温馨提示:调研报告是以研究为目的,根据社会或工作的需要,制定出切实可行的调研计划,即将被动的适应变为有计划的、积极主动的写作实践,从明确的追求出发,经常深入到社会第一线,不断了解新情况、新问题,有意识地探索和研究,写出有价值的调研报告。

本文档根据调研报告内容要求展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意修改调整及打印。

调研前言:家装风格越来越趋向多元化,在居室中纯粹一种风格存在的可能性越来越小,设计师自由发挥的空间越来越大。

因此家具的混搭也成为时尚潮流,原生态与高科技、华丽与简约、民族与现代,多种风格的混搭将成就以后和谐家居风格。

调研时间:XX.4.16—XX.4.18调研地点:伊赛特、红星美凯龙调研目的:为了对家具各方面(材料、品牌、风格、价钱等)有更全面的了解,理论与实践相结合,给这次家具设计作品做好基甸,借鉴市场内的家具结构和样式。

调研成果:此次调研主要针对合肥几家比较大型的家具市场进行调研,在这几家家具市场我们首先了解家具的样式主要包括:沙发、沙发床、餐桌、休闲桌椅、茶几、电视柜和这些家具家具的生产地、生产商家、主要材质、制造工艺和流程进行了了解。

红星.美凯龙家具城的沙发主要有博登沙发跟米洛沙发。

其中博登沙发的特点是时尚简约,优质上品。

博登沙发旗下品牌有“欧兰迪雅”、“麦迪”、“倾情之恋”、“富诗妮”等沙发品牌。

博登沙发所开发的布艺沙发,采用时装化的面料,如全棉,棉麻,棉与头羊毛混纺等天然纺织物,强调色彩的搭配与工艺的精细,本企业不仅在产品的质量与款式上追求完美,在设计上也能满足各层次消费的需求,充分个性化。

博登沙发“欧兰迪雅”品牌系列产品在设计上揉合了中西文化之长,既满足中国传统文化的情感需要,又充分体现西方文化前卫、创新的审美需求,并逐步形成了“稳重、细腻”的产品风格。

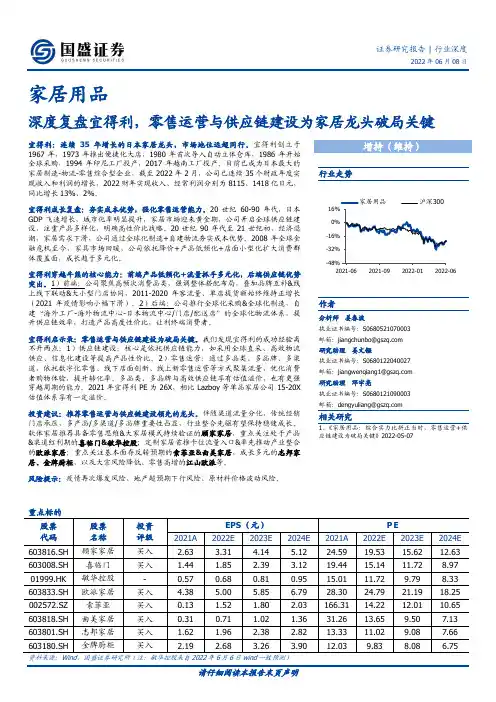

证券研究报告 | 行业深度2022年06月08日家居用品深度复盘宜得利,零售运营与供应链建设为家居龙头破局关键宜得利:连续35年增长的日本家居龙头,市场地位远超同行。

宜得利创立于1967年,1973年推出便捷化大店,1980年首次导入自动立体仓库,1986年开始全球采购,1994年印尼工厂投产,2017年越南工厂投产。

目前已成为日本最大的家居制造-物流-零售综合型企业,截至2022年2月,公司已连续35个财政年度实现收入和利润的增长,2022财年实现收入、经常利润分别为8115、1418亿日元,同比增长13%、2%。

宜得利成长复盘:夯实成本优势,强化零售运营能力。

20世纪60-90年代,日本GDP 飞速增长,城市化率明显提升,家居市场迎来黄金期,公司开启全球供应链建设,注重产品多样化,明确高性价比战略。

20世纪90年代至21世纪初,经济退潮,家居需求下滑,公司通过全球化制造+自建物流夯实成本优势。

2008年全球金融危机至今,家具市场回暖,公司依托降价+产品低频化+店面小型化扩大消费群体覆盖面,成长趋于多元化。

宜得利穿越牛熊的核心能力:前端产品低频化+流量抓手多元化,后端供应链优势突出。

1)前端:公司聚焦高频次消费品类,强调整体搭配布局,叠加品牌互补&线上线下联动&大小型门店协同,2011-2020年客流量、单店提货额始终维持正增长(2021年疫情影响小幅下滑)。

2)后端:公司推行全球化采购&全球化制造,自建“海外工厂-海外物流中心-日本物流中心/门店/配送店”的全球化物流体系,提升供应链效率,打造产品高度性价比,让利终端消费者。

宜得利启示录:零售运营与供应链建设为破局关键。

我们发现宜得利的成功经验离不开两点:1)供应链建设:核心是依托供应链能力,如采用全球直采、高效物流供应、信息化建设等提高产品性价比。

2)零售运营:通过多品类、多品牌、多渠道,依托数字化零售、线下店面创新、线上新零售运营等方式聚集流量,优化消费者购物体验,提升转化率。

2020 年【定制家居】行业市场调研及前景预测分析报告2020 年 2 月目录1. 定制家居行业概况及市场分析 (6)1.1 定制家居行业发展现状分析 (6)1.2 定制家居行业结构分析 (6)1.3 定制家居行业市场规模分析 (6)1.4 定制家居行业 PEST 分析 (7)1.5 定制家居行业市场运行状况分析 (10)1.6 定制家居行业特征分析 (11)2. 定制家居行业驱动 (12)2.1 市场驱动分析 (12)2.2 人口红利将会持续利好行业发展 (14)2.3 一级市场火热,国内专利不断攀升 (14)2.4 宏观环境下定制家居行业的定位 (15)2.5 “十三五”期间定制家居建设取得显著业绩 (15)3. 定制家居产业发展前景 (16)3.1 中国定制家居行业市场规模前景预测 (16)3.2 定制家居进入大面积推广应用阶段 (18)3.3 中国定制家居行业市场增长点 (18)3.4 细分化产品将会最具优势 (19)3.5 定制家居产业与互联网等产业融合发展机遇 (19)3.6 定制家居人才培养市场大、国际合作前景广阔 (20)3.7 巨头合纵连横,行业集中趋势将更加显著 (21)3.8 建设上升空间较大,需不断注入活力 (22)3.9 行业发展需突破创新瓶颈 (22)4. 定制家居行业竞争分析 (24)4.1 定制家居行业国内外对比分析 (24)4.2 中国定制家居行业品牌竞争格局分析 (26)4.3 中国定制家居行业竞争强度分析 (26)4.4 初创公司大独角兽领衔 (27)4.5 上市公司双雄深耕多年 (28)4.6 互联网巨头综合优势明显 (29)5. 定制家居行业存在的问题分析 (30)5.1 基础工作薄弱 (30)5.2 地方认识不足,激励作用有限 (30)5.3 产业结构调整进展缓慢 (30)5.4 技术相对落后 (30)5.5 隐私安全问题 (31)5.6 与用户的互动需不断增强 (31)5.7 管理效率低 (32)5.8 盈利点单一 (33)5.9 过于依赖政府,缺乏主观能动性 (33)5.10 法律风险 (34)5.11 供给不足,产业化程度较低 (34)5.12 人才问题 (34)5.13 产品质量问题 (35)6. 定制家居行业发展趋势 (36)6.1 未来趋势分析 (36)6.2 宏观机制升级 (38)6.3 服务模式多元化 (38)6.4 新的价格战将不可避免 (38)6.5 社会化特征增强 (39)6.6 信息化实施力度加大 (39)6.7 生态化建设进一步开放 (39)6.8 呈现集群化分布 (40)6.9 各信息化厂商推动"定制家居"建设 (41)6.10 政府采购政策加码 (42)6.11 个性化定制受宠 (42)6.12 品牌不断强化 (42)6.13 定制家居+互联网已经成为标配“风生水起” (42)6.14 一体式服务为发展趋势 (43)6.15 政策手段的奖惩力度加大 (43)7. 主要产品及技术方案 (44)7.1 主要产品 (44)7.2 产品标准 (44)7.3 产品价格制定原则 (44)7.4 产品生产规模确定 (44)7.5 产品生产工艺 (45)7.6 产品工艺流程 (46)8. 定制家居产业投资分析 (47)8.1 中国定制家居技术投资趋势分析 (47)8.2 大项目招商时代已过,精准招商愈发时兴 (47)8.3 中国定制家居行业投资风险 (48)8.4 中国定制家居行业投资收益 (49)(本报告数据、内容来源用于网络,仅供参考)1. 定制家居行业概况及市场分析1.1 定制家居行业市场规模分析2019 年前三季度我国定制家具行业实现营业收入 286.72 亿元,同比增长 13.54%;归母净利润为 35.14 亿元,同比增长11.83%。

家具调查报告一一、种类认识中式家具中式家具历史悠久,早在商代便有切肉用的“俎”和放酒用的“禁”等原始类型家具。

不过现在主流意识的“中式家具”基本默认为“明清家具”。

这是它不仅将中国古典家具发展到了顶峰,更是代表着中国文化的独特魅力,令世界各国所瞩目。

中式家具是中式室内特征风貌与古代文人气韵的产物。

中国古典建筑空间常见有三种形式,一为宫殿庙宇,二是府邸园林,三为院落民宅。

而这三类建筑形式,无一不排场气魄与文化涵养的体现。

其次根据当时生产力水平,可使用的家具材料没现在种类多,于是这就造成了中式家具的特有的特征。

以及中式家具中特有的种类,如香几、屏风等。

欧式家具欧式家具,以及欧式室内装饰风格中的“欧式”都是一个泛称,包括巴洛克式,洛可可式,哥特式等。

欧式家具是欧式古典风格装修的重要元素,以意大利、法国和西班牙风格的家具为主要代表。

其延续了17世纪至19世纪皇室贵族家具的特点,讲究手工精细、结构简练,线条流畅,色彩富丽,艺术感强,在营造氛围上,欧式家具有两种特色一追求庄严宏大,强调理性的和谐宁静。

二追求浪漫主义的装饰性,以及非理性的无穷幻想,富有戏剧性和激情。

整体给人的感觉是华贵优雅,十分庄重。

儿童家具儿童家具,顾名思义,专门给儿童使用的家具。

是根据儿童特有的生理结构和心理需求而量身定做的一组家具。

其的特点就是根据儿童不同年龄段,要有不同的特点。

年龄段设计要求家具特色婴儿期舒适、安全、健康拥有舒适的睡眠和活动空间3岁—5岁色彩欢快、具有趣味性强调收纳功能6岁—7岁功能完备、合理利用空间兼顾娱乐和学习两种功能8岁—10岁具有读书功能、强调安全性培养各种爱好10岁—12岁增加舒适性、强调学习功能功合理规划收纳空间二、常用材料中式传统中式家具原材料基本上,可以算是都是木。

木质按坚实度分为硬木和软木。

考究的古家具多采用硬木,它们大都质地致密坚实,色泽雅静,花纹生动华丽。

因为木性稳定,所制成的家具流传时间也很长。

家装家居行业市场现状与发展趋势分析报告目录1. 两大变化:从发展史来看,家居行业的野蛮成长时代即将落幕 (6)1.1 行业属性的变化:地产后周期转向成长消费 (6)1.1.1 地产后周期的尾声:增量红利趋尽,地产成为短期扰动因素 (7)1.1.2 成长消费的开端:渗透率空间仍大,消费升级推动长期成长 (8)1.2 竞争格局的变化:竞争整合成为主旋律 (10)2. 产品量变:存量竞争下家居业的竞与争 (11)2.1 品类拓展:单品走向大家居,拉开体量差距 (11)2.2 产线改造:聚焦制造到分销,追求控费提效 (14)2.2.1 战场转变,由渠道转向产品与服务 (14)2.2.2 提效控费,信息化精细化管理武装 (15)2.3 内部整合:中小作坊加速淘汰,走向弱寡头格局 (16)2.3.1 营销战是价格竞争的侧面表现 (16)2.3.2 家居寡头垄断格局难现,全国龙头与区域精品并存 (18)2.4 未来展望:产品量变之后,产业痛点限制服务与规模的质变 (19)3. 服务质变:整体视角下产业链的互通整合 (20)3.1 割裂产业链下服务缺位,流量竞争拖累成长性 (20)3.2 整合起源:家居寻求流量,家装寻求服务规范化 (21)3.2.1 一切再从消费行为说起:低频率、高单值 (21)3.2.2 装修消费行为的特征,决定服务与产品并重 (22)3.2.3 一体化需求下,产业融合下共赢的强烈预期 (22)3.3 整合趋势:一站式服务提供商应运而生 (24)3.3.1 方向:一站式服务提供商,巧妙整合三方诉求 (24)3.3.2 端倪:现行整装是一站式服务提供商的雏形 (24)4. 画沙聚米:互通整合的未来 (26)4.1 产业升级:整体产业规模与规范化双突破 (26)4.2 汉森模式:产业升级方向的经验借鉴 (27)5. 标的推荐 (30)5.1 推荐逻辑:三阶道路下寻找最具成长企业 (30)5.2 重点公司推荐 (31)5.2.1 欧派家居:全品类之王,整装先行者 (31)5.2.2 尚品宅配:赋能小B,云平台显整合雏形 (31)6. 风险提示 (32)表格目录表1:消费结构的变化带动家居消费升级 (9)表2:全国精装修政策逐步推进 (10)表3:主要国家家具行业集中度概况 (11)表4:各品牌店面数量增长放缓 (12)表5:欧派家具信息化成果 (16)表6:欧派家具信息化成果 (16)表7:定制企业促销套餐对比 (17)表8:主要上市定制企业盈利情况未受显著影响 (17)表9:家居与家电对比 (18)表10:当前的整装模式 (25)表11:索菲亚与汉森全屋定制品类对比 (29)插图目录图1:家装家居上市企业营收对比 (5)图2:家居建材市场规模及结构分解 (6)图3:参与者分布图 (6)图4:家居行业增速跟随地产走势滞后1年 (7)图5:地产销售数据见顶 (8)图6:40大中城市销售面积回落,一线城市尤为明显 (8)图7:中美韩定制家居渗透率相差较远 (8)图8:定制家居细分市场渗透率差距大 (8)图9:存量房翻新需求助力市场扩容 (9)图10:翻新需求带来结构型需求 (9)图11:精装修销售套数及渗透率提升(单位:万套) (10)图12:全装修住宅购买意愿加强 (10)图13: A股市场家居企业上市数量 (11)图14:橱柜业务发展情况 (12)图15:衣柜业务发展情况 (12)图16:定制企业品类拓展时间轴 (13)图17:定制企业成长的第一阶段 (13)图18:家具企业梯队初步形成 (14)图19:索菲亚经销商渠道占比 (14)图20:欧派经销商渠道占比 (14)图21:家居企业的渠道构成复杂 (15)图22:唐人居手工家具 (18)图23:梵几家具 (18)图24:家居发展展望:第二阶段 (19)图25:“装修恐惧症”痛点重重 (20)图26:消费分类 (21)图27:装修客单价 (21)图28:个性化的需求 (21)图29:事前准备时间 (21)图30:家装市场规模 (23)图31: 21家上市家装公司市值 (23)图32:产品与服务的良性循环 (23)图33:一站式服务商的进化道路 (25)图34:家居企业的成长道路-第三阶段 (27)图35:定制公司的规模优势 (27)图36:汉森业务发展时间轴 (28)图37:汉森营业收入情况 (28)图38:汉森净利润情况 (28)图39:汉森营业收入拆分 (28)图40:索菲亚与汉森对比 (30)图41:尚品宅配与汉森对比 (30)图42:韩国地产市场 (30)图43:中国地产市场 (30)家和装修,是与人们生活最息息相关、却又是最雾里看花的行业。

2020年家居行业趋势报告Home furnishing materials Report 20202020年家居行业趋势报告.............................................................................................21.行业政策解析及预测................................................................................................31.1人口人才政策带来家装市场小分化...........................................................................31.2土地制度改革,家装企业适时切入...........................................................................41.3国民安居乐业,继续抑制投资投机需求.....................................................................41.4建立租购并举住房制度,租赁市场或将成为家装重要部分.............................................51.5城镇新建住宅建筑应全装修交付,各地陆续出台住宅管理办法.......................................52.家居行业动力解析及预测..........................................................................................62.1新房销售供应面积指标分析....................................................................................62.2重点城市商品住宅成交趋势....................................................................................72.3重点城市二手房成交趋势.......................................................................................82.4国家统计局先行指标概览.......................................................................................92.5房企重点布局城市,拿地城市..............................................................................103.房地产土地市场分析及预测....................................................................................133.1全国300城市土地出让(数据截止2019年11月27日).......................................133.2土地出让城市排行榜(截止2019年11月27日)................................................133.3一线二线三四线趋势..........................................................................................143.4环渤海、东北、中西部、长三角、珠三角...............................................................154.新房二手房装修分析及预测....................................................................................174.1...新房装修楼盘数量达三成....................................................................................174.2新房精装修面积保持上升趋势,占比26.61%.........................................................174.3新房规划户数趋势与面积基本一致,占比30.54%...................................................184.4二手房挂牌......................................................................................................185.购房用户行为分析及预测.......................................................................................195.1用户户型偏好...................................................................................................195.2用户总价偏好...................................................................................................195.3用户面积段偏好................................................................................................20附 表 (21)CONTENTS目 录1摘要:整体趋势2019年,房地产政策继续收紧,人口人才政策全面铺展开来,新房、二手房成交规模均有所调整,重点人才导入城市购房人群结构变化,重点城市二手房购房偏好趋向改善,主要房企拿地趋向重点新一线、二线城市。