项目七 财务报表分析

- 格式:ppt

- 大小:2.05 MB

- 文档页数:39

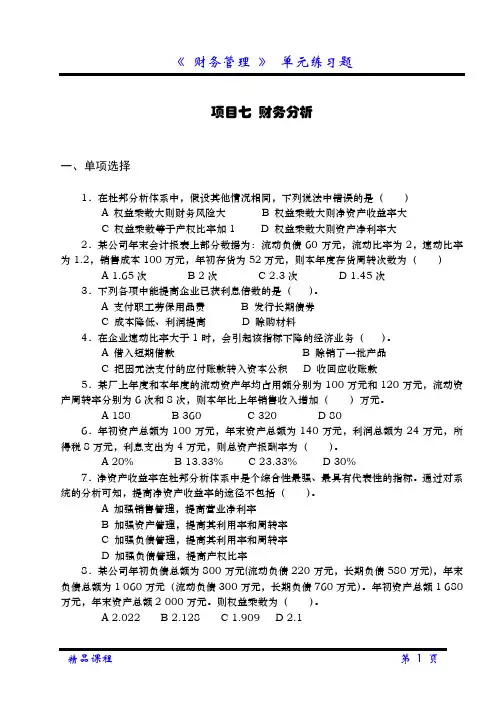

项目七财务分析一、单项选择1.在杜邦分析体系中,假设其他情况相同,下列说法中错误的是()A 权益乘数大则财务风险大B 权益乘数大则净资产收益率大C 权益乘数等于产权比率加1D 权益乘数大则资产净利率大2.某公司年末会计报表上部分数据为:流动负债60万元,流动比率为2,速动比率为1.2,销售成本100万元,年初存货为52万元,则本年度存货周转次数为()A 1.65次B 2次C 2.3次D 1.45次3.下列各项中能提高企业已获利息倍数的是()。

A 支付职工劳保用品费B 发行长期债券C 成本降低、利润提高D 赊购材料4.在企业速动比率大于1时,会引起该指标下降的经济业务()。

A 借入短期借款B 赊销了一批产品C 把因无法支付的应付账款转入资本公积D 收回应收账款5.某厂上年度和本年度的流动资产年均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则本年比上年销售收入增加()万元。

A 180B 360C 320D 806.年初资产总额为100万元,年末资产总额为140万元,利润总额为24万元,所得税8万元,利息支出为4万元,则总资产报酬率为()。

A 20%B 13.33%C 23.33%D 30%7.净资产收益率在杜邦分析体系中是个综合性最强、最具有代表性的指标。

通过对系统的分析可知,提高净资产收益率的途径不包括()。

A 加强销售管理,提高营业净利率B 加强资产管理,提高其利用率和周转率C 加强负债管理,提高其利用率和周转率D 加强负债管理,提高产权比率8.某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1 060万元(流动负债300万元,长期负债760万元)。

年初资产总额1 680万元,年末资产总额2 000万元。

则权益乘数为()。

A 2.022B 2.128C 1.909D 2.19.下列各项经济业务中会使流动比率提高的经济业务是()。

A 购买股票作为短期投资B 用无形资产作为企业长期投资C 从银行提取现金D 现销产成品10.某公司资产总额为600万元,负债总额为200万元,则该公司的权益乘数是()。

第1篇一、项目背景随着我国经济的快速发展,企业间的竞争日益激烈,企业为了在市场中保持竞争力,纷纷加大投资力度,开展各类项目。

项目财务效果分析是项目决策过程中不可或缺的一环,通过对项目财务状况的全面分析,为企业提供决策依据,提高项目投资效益。

本报告以某企业即将上马的项目为例,对其财务效果进行详细分析。

二、项目概况1. 项目名称:某新型节能环保设备研发与产业化项目2. 项目投资主体:某科技有限公司3. 项目总投资:5亿元人民币4. 项目建设周期:2年5. 项目预计收益:年销售收入10亿元人民币,年利润总额2亿元人民币三、项目财务分析1. 投资回报率分析投资回报率(ROI)是衡量项目盈利能力的重要指标,计算公式为:ROI = 年利润总额 / 项目总投资× 100%根据项目预计收益,可得:ROI = 2亿元 / 5亿元× 100% = 40%该项目的投资回报率为40%,说明该项目具有较高的盈利能力。

2. 投资回收期分析投资回收期是指项目从投资开始到收回全部投资的时间,是衡量项目风险和收益的重要指标。

计算公式为:投资回收期 = 项目总投资 / 年平均利润根据项目预计收益,可得:年销售收入 = 10亿元年成本 = 8亿元(含原材料、人工、折旧等)年利润总额 = 2亿元年平均利润 = 年利润总额 / 项目建设周期 = 2亿元 / 2年 = 1亿元投资回收期 = 5亿元 / 1亿元 = 5年该项目的投资回收期为5年,说明该项目具有较高的投资回收能力。

3. 盈利能力分析盈利能力分析主要包括毛利率、净利率、净资产收益率等指标。

(1)毛利率分析毛利率 = (销售收入 - 销售成本)/ 销售收入× 100%根据项目预计收益,可得:毛利率 = (10亿元 - 8亿元)/ 10亿元× 100% = 20%该项目的毛利率为20%,说明项目具有较高的盈利空间。

(2)净利率分析净利率 = 净利润 / 销售收入× 100%根据项目预计收益,可得:净利率 = 2亿元 / 10亿元× 100% = 20%该项目的净利率为20%,说明项目具有较高的盈利能力。

第1篇财务报告是企业对外展示其财务状况、经营成果和现金流量的重要文件。

通过对财务报告的详细分析,投资者、债权人、管理层等利益相关者可以了解企业的财务健康状况、经营策略和未来发展趋势。

本文将从财务报表的构成、分析方法、关键指标等方面对财务报告进行分析详解。

一、财务报表的构成财务报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

1. 资产负债表资产负债表是企业在一定时期内资产、负债和所有者权益的静态表现。

它反映了企业在特定时点的财务状况。

- 资产:包括流动资产(如现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

- 负债:包括流动负债(如短期借款、应付账款等)和非流动负债(如长期借款、长期应付款等)。

- 所有者权益:包括实收资本、资本公积、盈余公积和未分配利润。

2. 利润表利润表是企业在一定时期内经营成果的动态表现。

它反映了企业的收入、费用和利润。

- 收入:包括主营业务收入和其他业务收入。

- 费用:包括主营业务成本、税金及附加、销售费用、管理费用和财务费用等。

- 利润:包括营业利润、利润总额和净利润。

3. 现金流量表现金流量表是企业在一定时期内现金及现金等价物的流入和流出的动态表现。

它反映了企业的现金状况。

- 经营活动产生的现金流量:包括销售商品、提供劳务收到的现金等。

- 投资活动产生的现金流量:包括购买固定资产、无形资产等。

- 筹资活动产生的现金流量:包括发行股票、债券、偿还债务等。

4. 所有者权益变动表所有者权益变动表是企业在一定时期内所有者权益变动情况的动态表现。

它反映了企业所有者权益的增减变动原因。

二、财务报表分析方法1. 横向分析横向分析是将企业连续几期的财务报表进行对比,分析其变化趋势。

通过横向分析,可以了解企业的财务状况和经营成果的变化情况。

2. 纵向分析纵向分析是将企业财务报表中的某一项目与总资产、总收入、总成本等指标进行对比,分析其占比和变动趋势。

通过纵向分析,可以了解企业财务状况和经营成果的内部结构。