如何编制科研项目经费预算

- 格式:ppt

- 大小:167.04 KB

- 文档页数:22

科研项目资金预算编制说明

1.直接费用。主要用于设备费、材料费、燃料动力费、测试化

验加工费、差旅费/会议费/国际合作交流费、劳务费、专家咨询费、

出版/文献/信息传播/知识产权事务费、其他支出等发生的费用。

(1)设备费。指在项目研究开发过程中设备购置费,试制专

用仪器设备运输、安装和修理费用,对现有仪器、设备进行升级

改造发生的费用,自制专用仪器设备的材料、配件购置和加工费

以及项目实施需租赁外单位的专用仪器、设备等发生的费用。

单位应当严格控制设备购置,鼓励开放共享、自主研制、租

赁专用仪器设备以及对现有仪器设备进行升级改造,避免重复购

置。与专用设备同时购置的备品、备件等可纳入设备费预算。单

位应对购置设备重点予以说明,包括设备的功能和技术指标和用

途。购置单台套5万元(含)以上的设备,需提供3家以上产品

报价单及其联系电话等详细资料。如果是独家代理或生产,可提

供1家报价单,但应予以说明。购置单台套20万元(含)以上的

仪器设备,还需重点说明购置必要性及对项目研究的作用和用途。

2购置设备的选型应在能够完成项目任务的前提下,选择性价比好的设备。

试制设备费是现有仪器设备无法满足项目检测、实验、验证

或示范等研究任务需要而试制专用仪器设备发生的费用,一般由 零部件、材料等成本,以及零部件加工、设备安装调试、燃料动

力等费用构成。当试制设备为过程产品时(即为完成项目任务而

研制的零部件或工具性产品),试制设备发生的相关成本(含直

接相关的小型仪器设备费、材料费、测试加工费、燃料动力费等)

应列入试制设备费科目,试制5万元(含)以上仪器设备需填写

试制设备预算明细表;当试制设备为目标产品(即项目主要任务

就是研制该设备)时,应当分别在设备费、材料费、测试化验加

工费、燃料动力费、劳务费等科目编列测算。

设备改造费是指因项目任务目标需要,对现有设备进行局部

改造以改善提升性能而发生的费用,及项目实施过程中相关设备

高校科研经费预算编制问题剖析

王辉浙江大学财务处

【摘要】高校科研经费预算管理是高校财务管理的重要环节,其有效运行直接影响到高校科研经费使用效益。本文剖析了预算管理中预算编制这个重要环节所存在的主要问题,并剖析问题产生的原因同时提出相应的建议,以期对高校科研经费预算管理有所借鉴。

【关键词】高校预算编制课题制建议

近些年,随着高校科研事业的的迅速发展,科研经费来源出现多元化,支出出现复杂化,管理方式出现多样化的特点,这就要求高校必须事先对经费的收支做出科学的计划和决策,从而引入预算管理的概念。

科研经费预算管理包括预算编制,预算审核,预算执行,预算控制和预算考核,其中预算编制是整个经费预算管理的起点,是课题预算评审评估和课题经费安排的重要依据,是各渠道申报课题的必备材料,科学合理的编制经费预算,不仅可以为课题申报加分,而且对于合理筹集、分配和使用资金,促进科研任务的圆满完成具有十分重要的现实意义。

一、高校科研经费预算编制存在的问题1.经费预算编制存在结构性问题。预算编制结构性问题首先体现在各个经费支出项目分配不合理。各课题组应该根据课题研究需要按实预算各个支出项目,但在现实中,课题组往往只考虑经费支出的难易程度,将较容易开支的差旅费,材料费等支出预算比例做的较高,而将有些项目预算做的较低甚至不做预算。这样不控制各项比例的预算。

会导致专家组评审时对比例偏高的预算进行削减,但专家组评审时对比例偏低的预算是不可能主动给予调增的,从而影响科研经费审批通过的金额。其次结构性问题体现在年度资金的分配和研发,中试和产业化经费的分配。在现实预算编制中,课题组往往为了方便考虑,将项目经费在研究周期内进行等额分配,这样显然是不符合实际研制和产业化进程的,在研究起始阶段往往需要购臵新的设备,需要较多的原材料,因此需要投入较多的资金,而在课题结束前期相应的投入显然是较少的。项目产业化经费主要以自筹资金为主,产业化阶段经费主要考虑部分生产条件的补充和试生产经费,正常生产和扩大规模生产的经费应进入产品成本,不能列入项目经费。

科研项目资金管理办法之经费预算与计划制定

引言

科研项目是科研机构和科研人员进行科学研究的基础,而经费预算与计划制定是科研项目管理中至关重要的一环。科研项目的经费预算与计划制定需要根据项目的实际需要和所拥有的经费资源来进行合理的安排和分配,以确保科研项目能够顺利进行,并达到预期目标。本文介绍科研项目资金管理办法中经费预算与计划制定的相关内容。

1. 经费预算

经费预算是科研项目资金管理中的重要环节,它是根据科研项目的具体内容和研究计划来安排和分配经费资源的过程。经费预算的目标是合理、科学地确定项目所需的经费,并有效地管理和使用这些资金。

1.1 确定预算分类

在进行经费预算之前,需要首先确定经费预算的分类。一般来说,经费预算可以按照如下分类来进行:

直接费用:指直接与科研项目相关的费用,如人员费用、设备使用费、材料费等;

间接费用:指与科研项目相关的非直接费用,如管理费、绩效费等; 配套费用:指科研项目所需的配套费用,如场地租赁费、会议费等。

根据项目的具体情况和实际需求,可以将经费预算进一步细分。

1.2 预算制定原则

合理性原则:预算金额应与项目实际需要相符合;

经济性原则:在满足项目需求的前提下,尽量节约预算;

公平性原则:预算分配应公平合理,不偏袒任何一方;

风险控制原则:预算要充分考虑项目可能出现的风险,进行充分的风险控制。

1.3 预算编制过程

1.3.1 了解项目需求

在编制经费预算之前,必须充分了解项目的具体需求和研究计划,包括所需人员、设备、材料等方面的要求。

1.3.2 收集经费数据

收集项目所需经费的相关数据,包括各项费用的预估、历史费用、市场行情等。

1.3.3 制定预算计划 根据项目需求和经费数据,制定经费预算计划,明确各项费用的预算金额。

1.3.4 审核和审批

对经费预算计划进行审核和审批,确保预算计划的合理性和科学性。

1.4 预算管理与控制

经费预算的工作不仅仅在编制阶段,还需要对预算进行管理和控制,确保经费的有效使用和项目实施的顺利进行。

精品文档

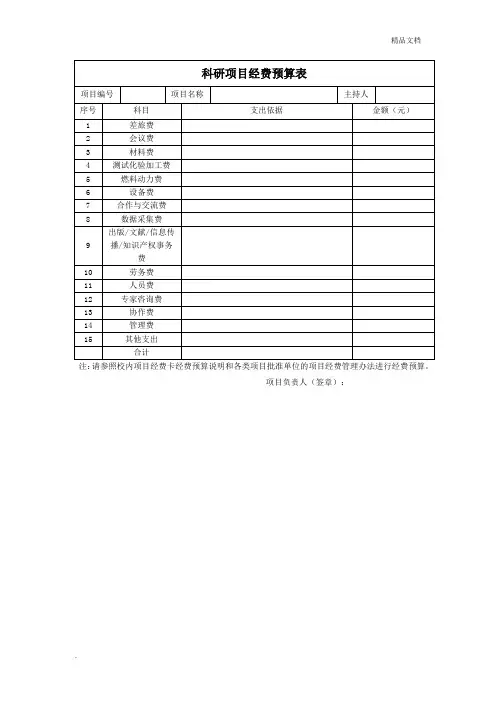

. 科研项目经费预算表

项目编号 项目名称 主持人

序号 科目 支出依据 金额(元)

1 差旅费

2 会议费

3 材料费

4 测试化验加工费

5 燃料动力费

6 设备费

7 合作与交流费

8 数据采集费

9 出版/文献/信息传播/知识产权事务费

10 劳务费

11 人员费

12 专家咨询费

13 协作费

14 管理费

15 其他支出

合计

注:请参照校内项目经费卡经费预算说明和各类项目批准单位的项目经费管理办法进行经费预算。

项目负责人(签章):

精品文档

.

项目经费预算说明

1、差旅费:项目研究过程中开展科学实验(试验)、科学考察、业务调研、学术交流等所发生的外埠差旅费(交通费、住宿费等费用)、市内交通费用等。开支标准按照国家、省内有关规定执行。

2、会议费:项目研究过程中组织开展研讨、咨询、协调、论证、鉴定等活动而发生的会议费用(房租费、印刷费、会议场地租用费等)。按照国家、省内有关规定,严格控制会议规模、会议数量、会议开支标准和会期。

3、材料费:在科技项目研究、开发过程中消耗的各种原材料、辅助材料、试剂、药品等低值消耗品的采购及运输等费用,实验动物、植物的购置、种植、养殖费,标本、样品的采集加工费和包装运输费。

4、测试化验加工费:在科技项目研究、开发过程中支付给外单位(包括科技项目承担单位内部独立经济核算单位)的检验、测试、化验及加工等费用。

5、燃料动力费:在科技项目研究、开发过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

6、设备费:项目研究过程中仪器设备和样机的购置及运输费和安装费、设备维修维护费、实验室改装费、租赁外单位仪器设备费用。购买仪器设备,按照资产管理处有关实施细则办理相关手续。